Internationales

Die Umsätze mit Musikaufnahmen wachsen dem IFPI Global Music Report 2022 zufolge weltweit um 18,5 Prozent. Der Anteil des Streamings erreicht im globalen Durchschnitt 65 Prozent. Mehr als eine halbe Milliarde Menschen nutzen Premium-Streaming. Die weltweit höchste regionale Wachstumsrate weist die Region Naher Osten & Nordafrika auf. Deutschland bleibt viertgrößter Musikmarkt der Welt.

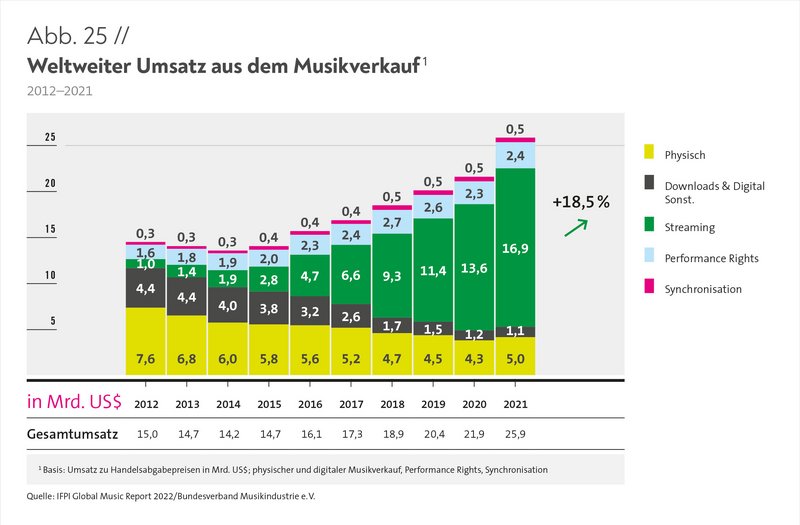

Die globale Musikindustrie befindet sich in einer hochdynamischen Phase. Weltweit haben sich die Umsätze mit Musikaufnahmen im siebten Jahr in Folge positiv entwickelt. Gegenüber 2020 hat sich das Wachstum 2021 mehr als verdoppelt: Der kumulierte weltweite Branchenumsatz betrug insgesamt 25,9 Milliarden US-Dollar, das entspricht einem Plus von 18,5 Prozent gegenüber 2020 (Abb. 25). Dabei legten sowohl die Einnahmen aus dem Streaming als auch aus dem physischen Geschäft sowie die Erlöse aus Aufführungsrechten und Synchronisation zu.

Abb. 25: Weltweiter Umsatz aus dem Musikverkauf 2012 - 2021

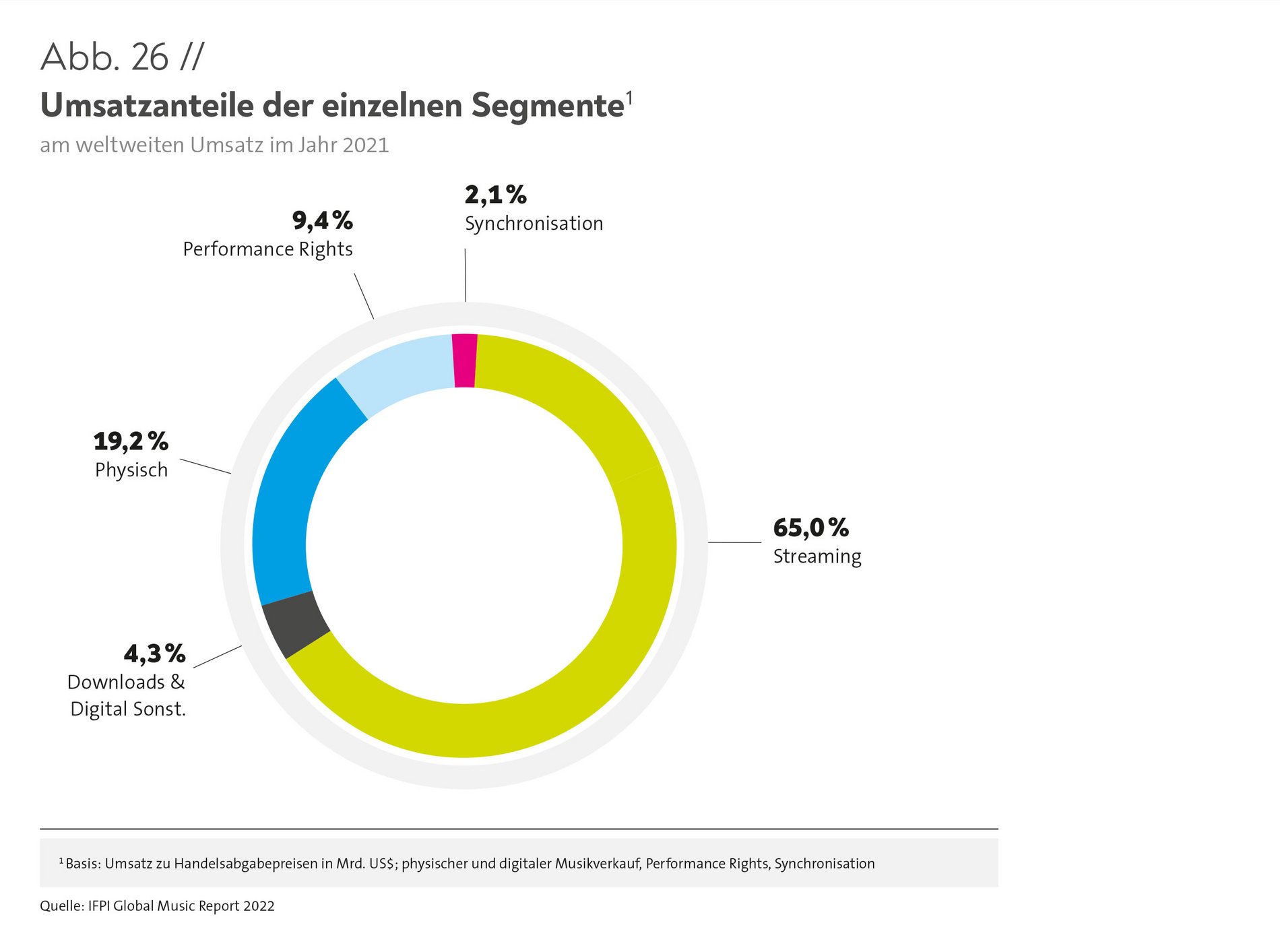

Maßgeblichen Anteil am Umsatzwachstum haben die Einnahmen aus kostenpflichtigen Streaming-Abonnements, die 2021 um 21,9 Prozent auf 12,3 Milliarden US-Dollar zulegten. Ende 2021 gab es insgesamt 523 Millionen Nutzer:innen bezahlter Abonnements. Streaming insgesamt, also der Zugang zu Musik über Premium- oder werbefinanzierte Accounts, wuchs um 24,3 Prozent auf 16,9 Milliarden US-Dollar, dies sind 65 Prozent des weltweiten Branchenumsatzes (Abb. 26).

Abb. 26: Umsatzanteile der einzelnen Segmente am weltweiten Umsatz im Jahr 2021

DAS PHYSISCHE GESCHÄFT WÄCHST WELTWEIT ZUM ERSTEN MAL SEIT 20 JAHREN

Zum ersten Mal seit 20 Jahren verzeichnete der physische Markt in seiner Gesamtheit Wachstum.[1] Die Umsätze stiegen 2021 um 16,1 % auf 5 Milliarden US-Dollar. Dies ist teilweise auf eine Erholung des physischen Einzelhandels zurückzuführen, der 2020 infolge der Coronapandemie stark zurückgegangen war.

Die CD konnte zum ersten Mal in diesem Jahrtausend Wachstum verzeichnen, besonders beliebt war die „Silberscheibe“ in Asien. Die Popularität von Vinyl hat weltweit sogar noch einmal zugelegt, die Schallplatte wuchs 2021 um starke 51,3 Prozent nach +25,9 Prozent im ersten Pandemiejahr 2020.

Die Einnahmen aus Aufführungsrechten haben sich von dem pandemiebedingten Rückgang im Jahr 2020 erholt und 2021 um 4 Prozent auf 2,4 Milliarden US-Dollar erhöht. Dies entspricht 9,4 Prozent der weltweiten Brancheneinnahmen. Erlöse aus der Verwendung von Musikaufnahmen in Werbung, Film, Spielen und Fernsehen (Synchronisation) stiegen auf insgesamt 549,1 Millionen US-Dollar (+22 %). Dies ist wie bei einigen anderen Formaten teilweise auf eine Erholung nach den ersten Pandemiewellen zurückzuführen. Die Synchronisationserlöse machten 2021 2,1 Prozent des Branchenumsatzes aus.

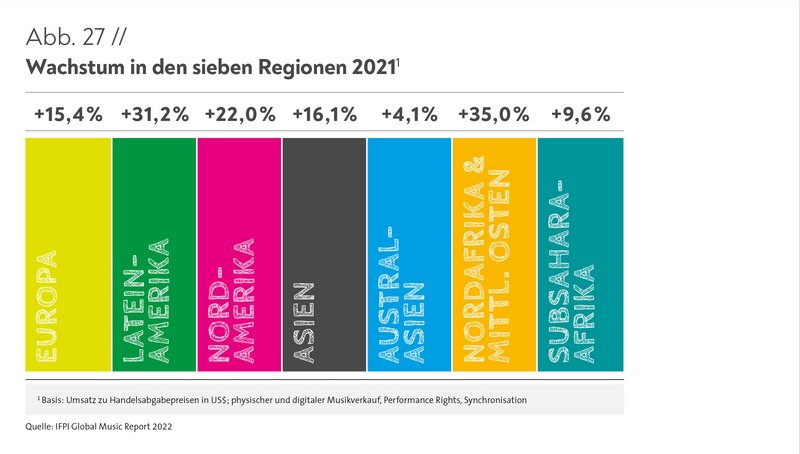

Auch in den einzelnen Regionen der Welt zeigten sich deutliche Zuwächse (Abb. 27).

Asien legte um insgesamt 16,1 Prozent zu – ohne Berücksichtigung des größten Marktes, Japan (+9,3 %), betrug der Umsatzanstieg in der Region 2021 sogar 24,6 Prozent.

[1] Vgl. IFPI Global Music Report 2022, London 2022, S. 12

Abb. 27: Wachstum in den sieben Regionen 2021

Australasien verzeichnete mit 4,1 Prozent die im weltweiten Vergleich geringste Wachstumsrate, Australien (+3,4 %) bleibt jedoch unter den Top-10-Märkten (Abb. 28).

Dynamischer als Lateinamerika (+31,2 %) ist 2021 nur die Region Mittlerer Osten & Nordafrika gewachsen (+35 %). Mit einem Marktanteil von 95,3 Prozent war Streaming hier ein besonders starker Treiber. Subsahara-Afrika, erstmals als eigene Region im Global Music Report ausgewiesen, verzeichnete ein Umsatzwachstum von 9,6 Prozent; auch hier ist Streaming, vor allem werbefinanziert, sehr stark gewachsen (+56,4 %).

Doch selbst eine bereits stark entwickelte Region wie USA & Kanada legte 2021 kräftig zu (+22,0 %) und bewegte sich damit über dem globalen Wachstumsdurchschnitt. Das gelang Europa zwar nicht, doch konnte die zweitgrößte Region der Welt mit einem Plus von 15,4 Prozent 2021 immerhin das Wachstum des Vorjahres deutlich übertreffen (2020: +3,2 %).

ITALIEN STEIGT IN DIE TOP 10 AUF, DEUTSCHLAND BLEIBT VIERTGRÖSSTER MARKT DER WELT

Bei Betrachtung der Einzelmärkte ist Italien mit Platz 10 in die Runde der weltweiten Top 10 aufgestiegen, die Niederlande sind nicht mehr vertreten. China hat Südkorea überholt und liegt nun auf Platz 6. Sonst hat sich gegenüber dem Vorjahr nichts verändert (Abb. 28). Das Vereinigte Königreich, Deutschland und Frankreich als die drei größten europäischen Märkte nehmen weiterhin die Plätze 3, 4 und 5 nach den USA und Japan auf Platz 1 und 2 ein. Kanada und Australien bleiben auf den Plätzen 8 und 9.