Musikindustrie in Zahlen 2024

Das Jahrbuch des Bundesverbands Musikindustrie steht Ihnen als kostenfreies E-Paper bzw. PDF-Datei zur Verfügung.

Um alle Links und Funktionen im Dokument nutzen zu können, verwenden Sie bitte den Adobe Reader.

Printexemplar (gegen Vorkasse): 29,90 Euro, erhältlich ab Juni 2025

Bestellungen bitte per E-Mail an folgende Adresse: dialog(at)musikindustrie.de

-

Ein Blick zurück

-

Umsatz 2024

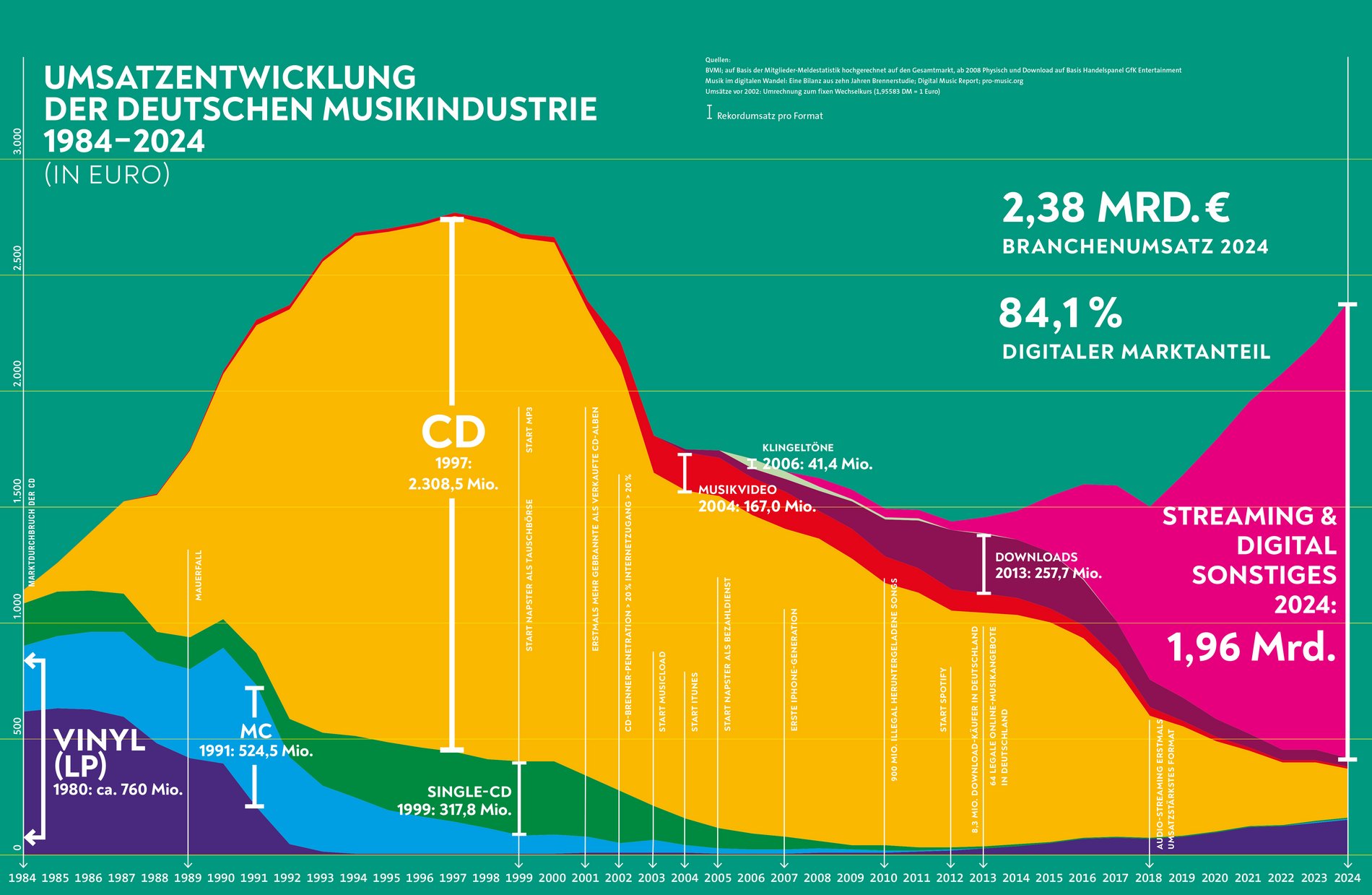

2024 WAR FÜR DIE MUSIKINDUSTRIE IN DEUTSCHLAND DAS SECHSTE WACHSTUMSJAHR IN FOLGE MIT EINEM GESAMTUMSATZ VON 2,38 MILLIARDEN EURO. ERSTMALS ÜBERSPRANG DAS DIGITALGESCHÄFT DIE 2-MILLIARDEN-EURO-MARKE, AUDIO-STREAMING ALLEIN SORGTE FÜR GUT DREI VIERTEL DER UMSÄTZE.

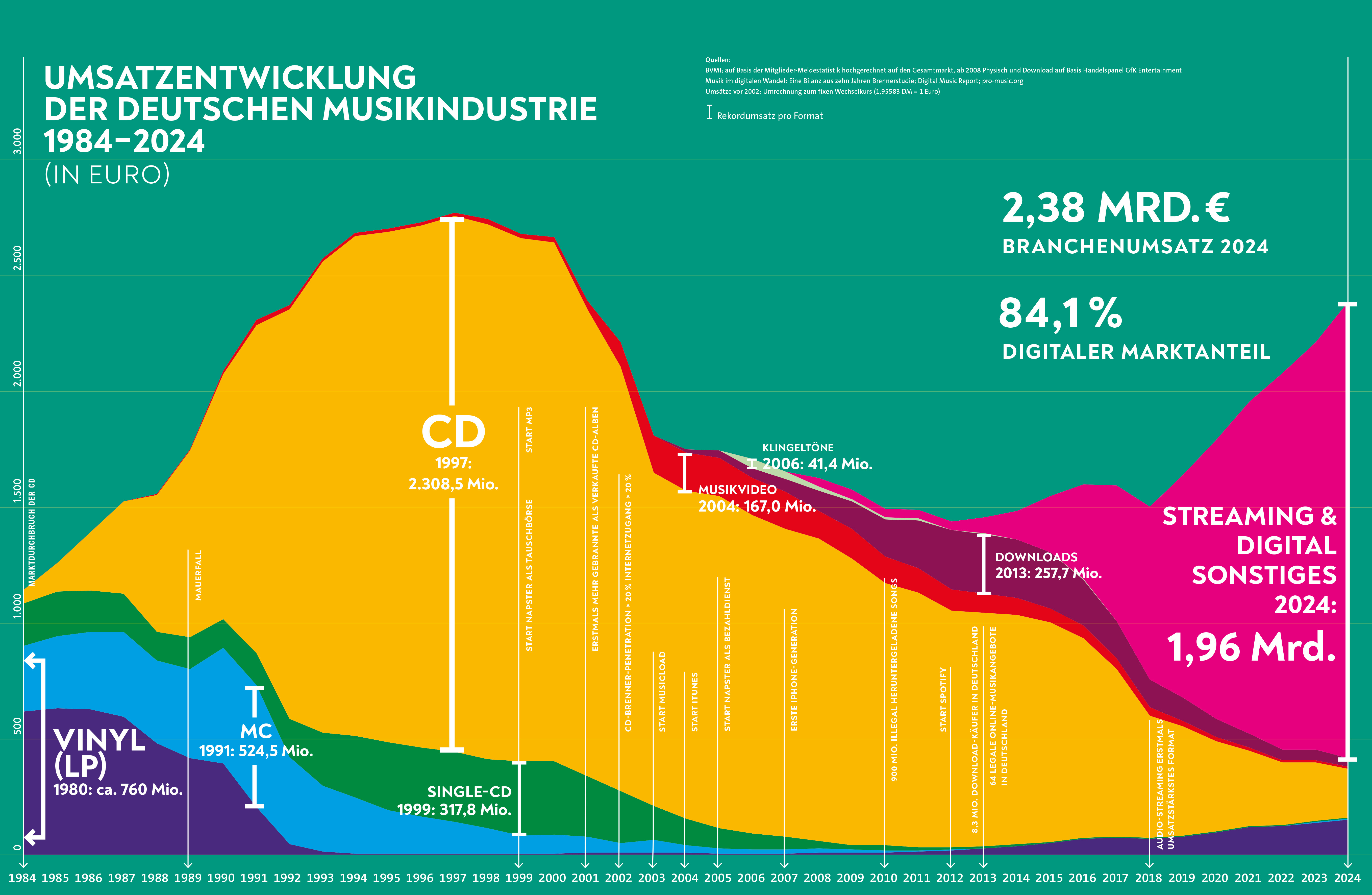

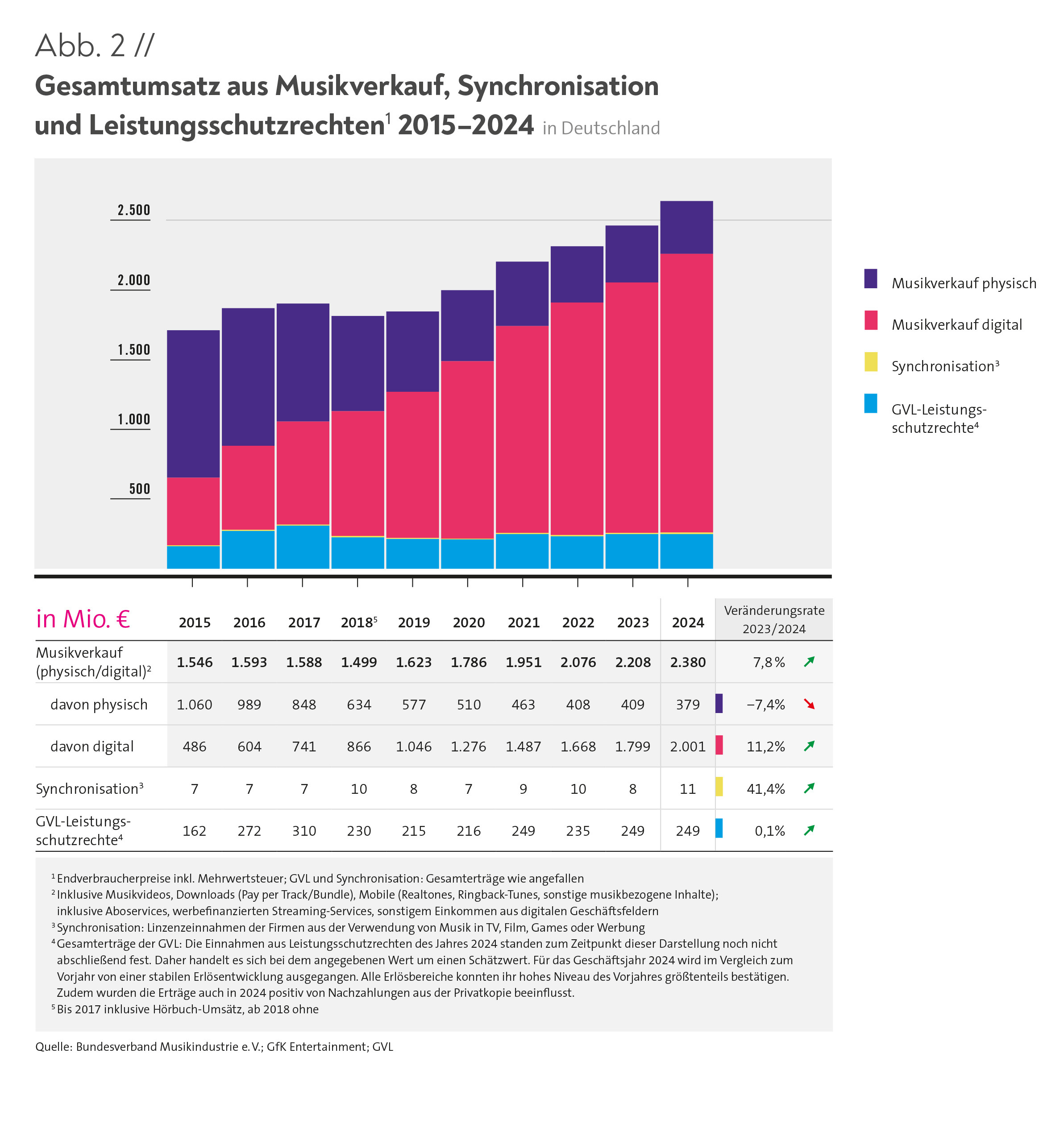

Die deutsche Musikindustrie konnte auch im Jahr 2024 deutlich zulegen: Die Einnahmen aus den Verkäufen von CDs, Vinyl-LPs und Downloads sowie aus dem Streaming-Geschäft betrugen in Summe 2,38 Milliarden Euro, eine Steigerung um 7,8 Prozent im Vergleich zum Vorjahr. Damit war 2024 für die Branche das sechste Wachstumsjahr in Folge. Zum Vergleich: 2023 hatte der Marktumsatz bei 2,21 Milliarden Euro gelegen, was einem Zuwachs um 6,3 Prozent entsprach.

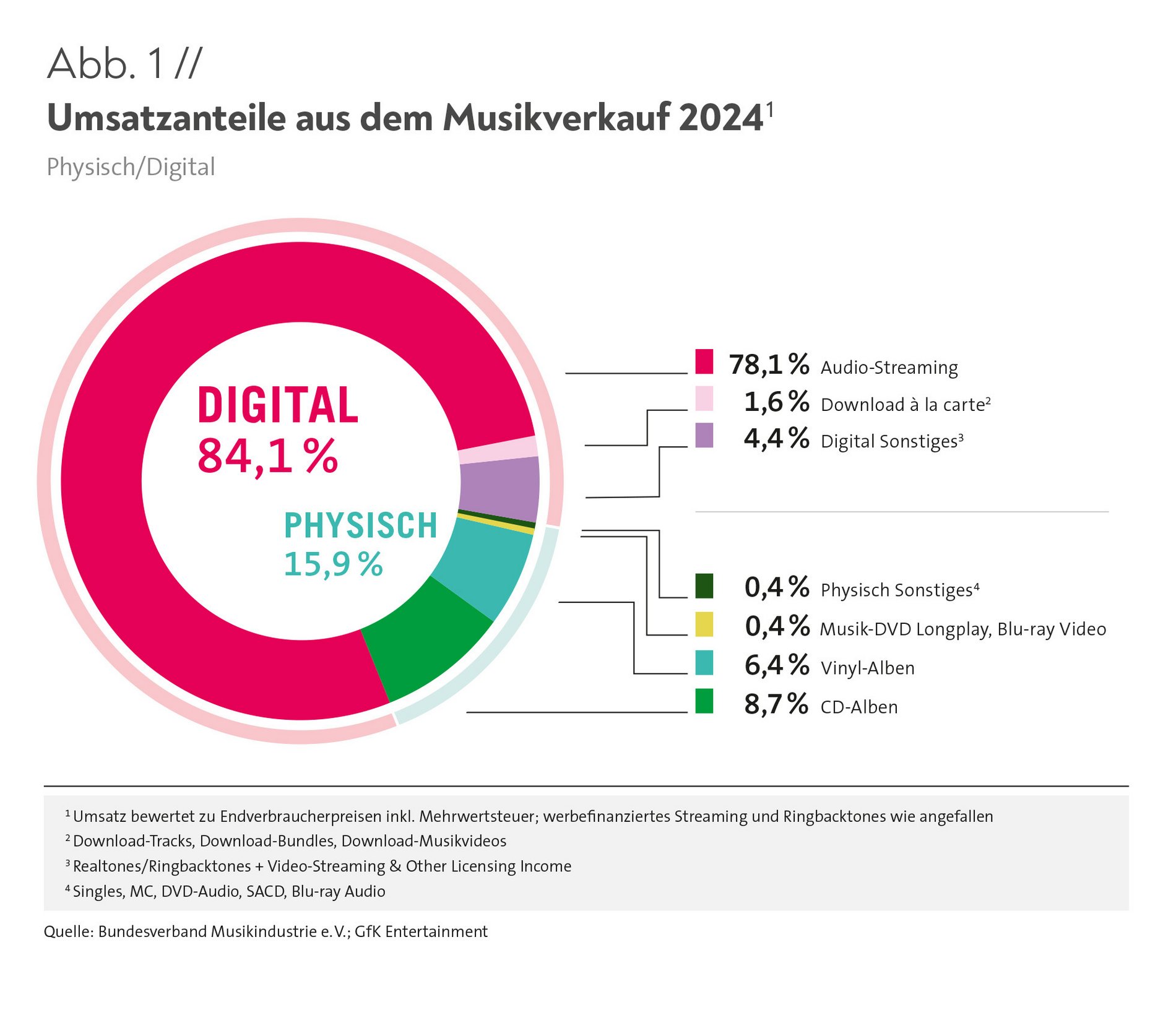

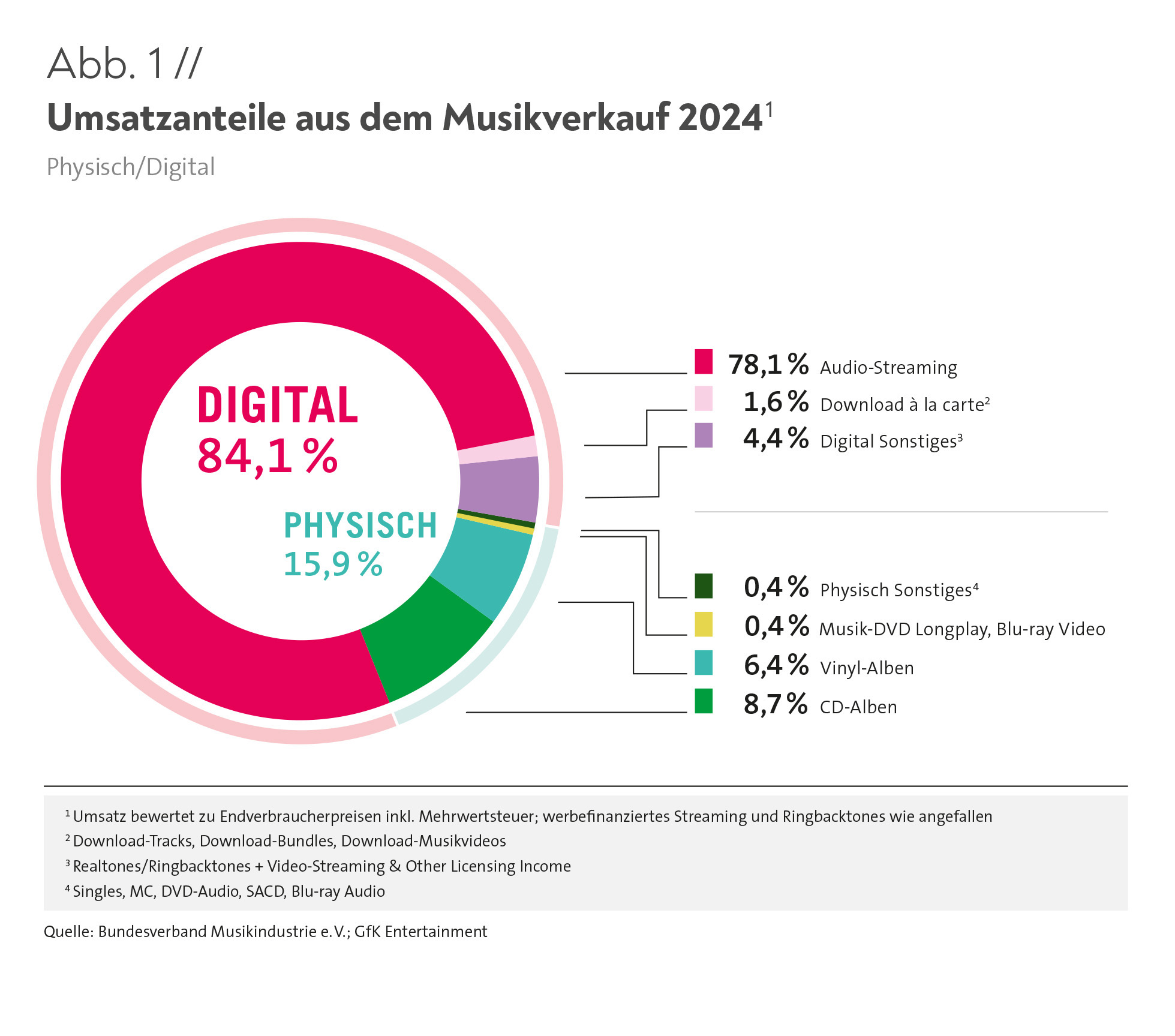

Mit 84,1 Prozent wurde der größte Teil des Umsatzes in digitalen Geschäftsfeldern erzielt (Abb. 1). Diese wuchsen um 11,2 Prozent und überschritten erstmals allein die 2-Milliarden-Euro-Marke. Verantwortlich für die Aufwärtsdynamik war auch 2024 vor allem das Audio-Streaming: Es erzielte ein Umsatzplus von 12,6 Prozent und generierte 78,1 Prozent aller Brancheneinnahmen. Im physischen Bereich konnte Vinyl erneut zulegen.

EINNAHMEN DURCH LEISTUNGSSCHUTZRECHTE STABIL, SYNCHRONISATION MIT DEUTLICHEM PLUS

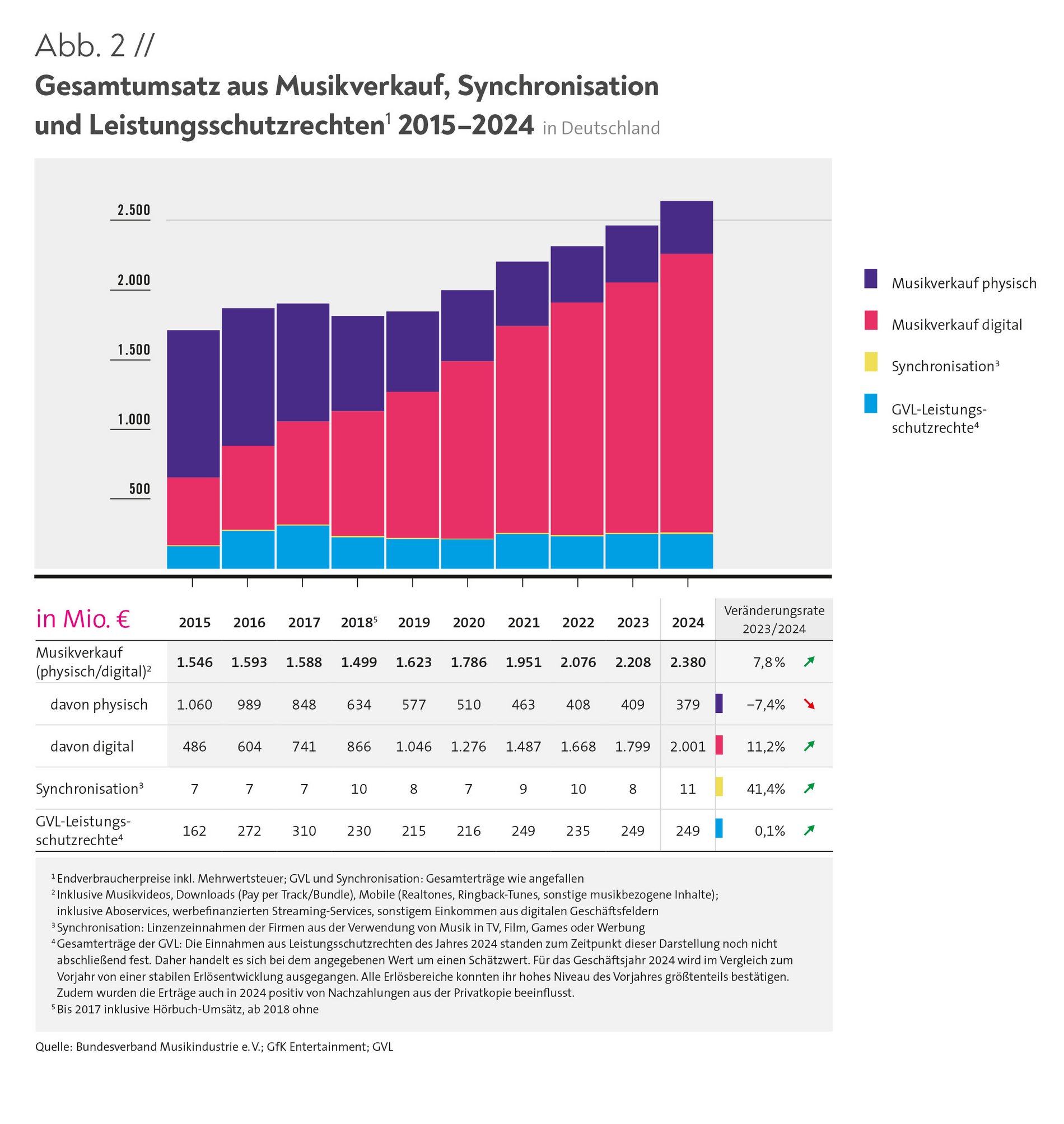

Auch unter Einbeziehung der Einnahmen aus Synchronisation und GVL-Leistungsschutzrechten ist der Umsatz 2024 gestiegen (Abb. 2). Dabei erreichten die Einnahmen im Bereich Synchronisation sogar ein 10-Jahres-Hoch. Synchronisation bedeutet die Verwendung von Musik in Verbindung mit Film, Fernsehen, Werbung und Videospielen. Die Einnahmen betrugen hier 2024 insgesamt 11 Millionen Euro (Abb. 2), was einem Anstieg um 41,4 Prozent entspricht. Ähnlich hohe Einnahmen waren mit jeweils 10 Millionen Euro in den Jahren 2018 und 2022 erzielt worden.

Bei den Einnahmen aus GVL-Leistungsschutzrechten handelt es sich um Vergütungen für ausübende Künstler:innen und Tonträgerhersteller. Der genaue Betrag für 2024 stand bei Redaktionsschluss des Jahrbuchs noch nicht fest. Es wird im Vergleich zum Vorjahr von einer stabilen Erlösentwicklung ausgegangen, sodass das 2023 gesteigerte Erlösniveau 2024 aller Voraussicht nach fortgeschrieben werden kann.

AUDIO-STREAMING UND VINYL SORGEN FÜR WEITERES WACHSTUM

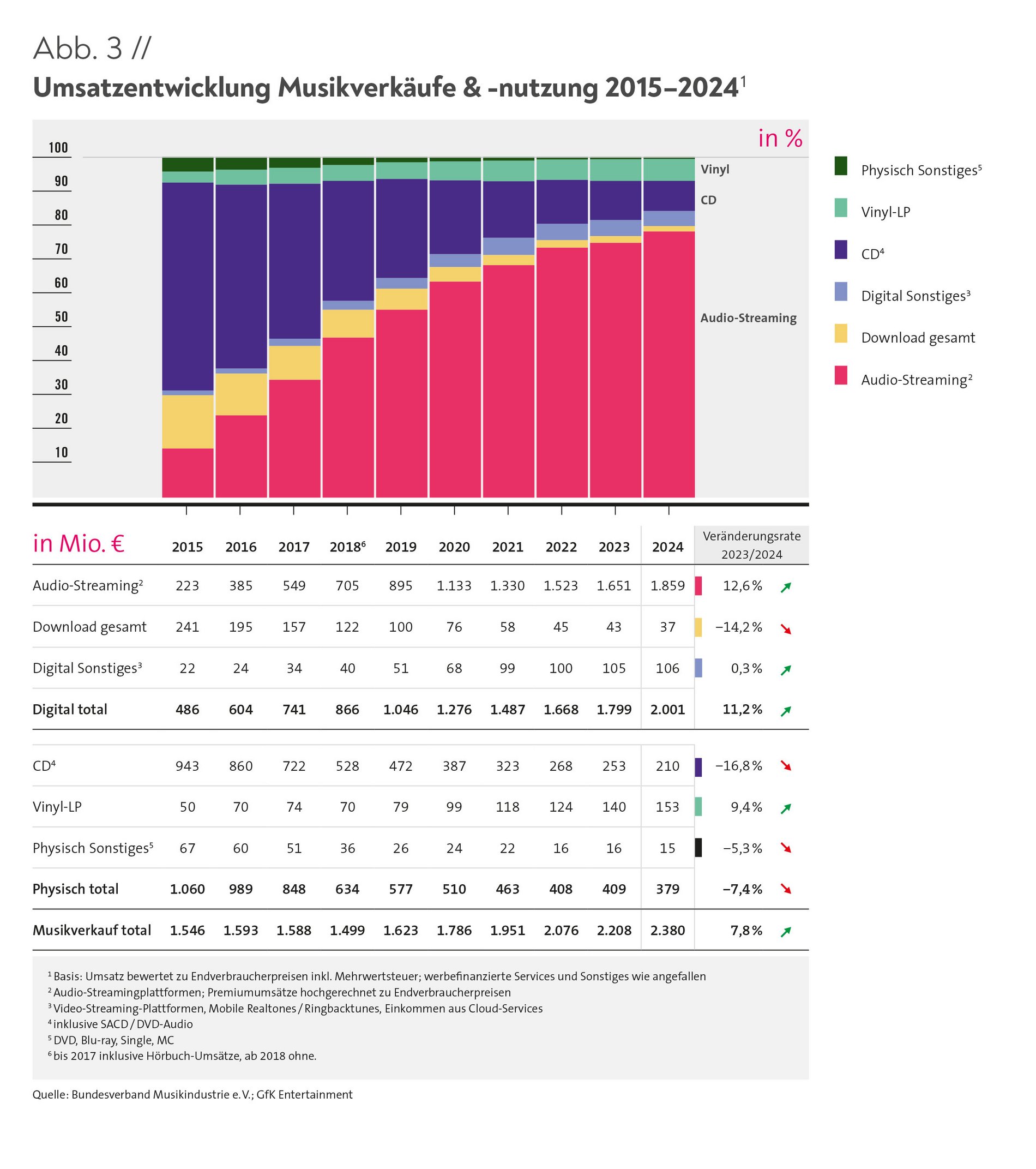

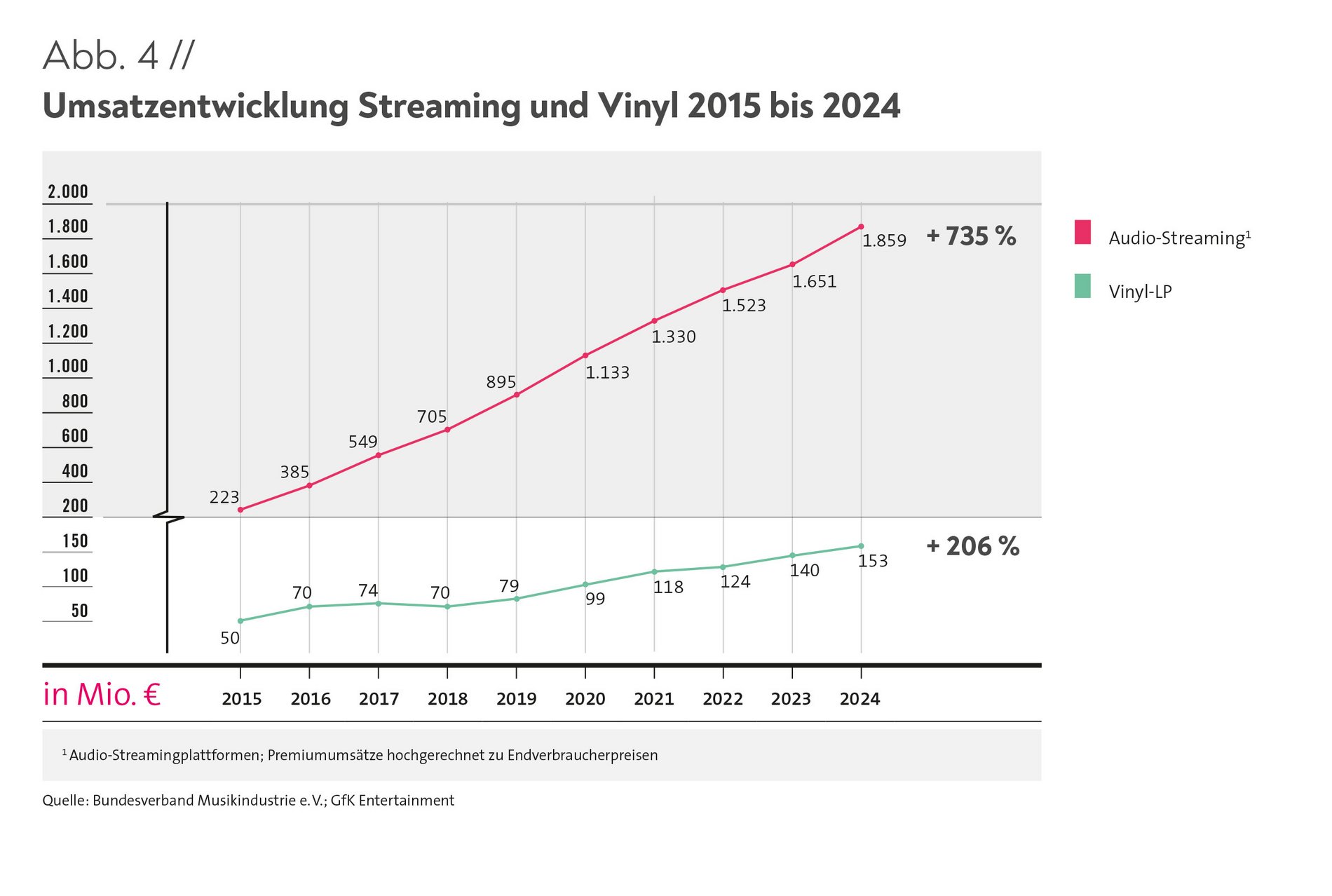

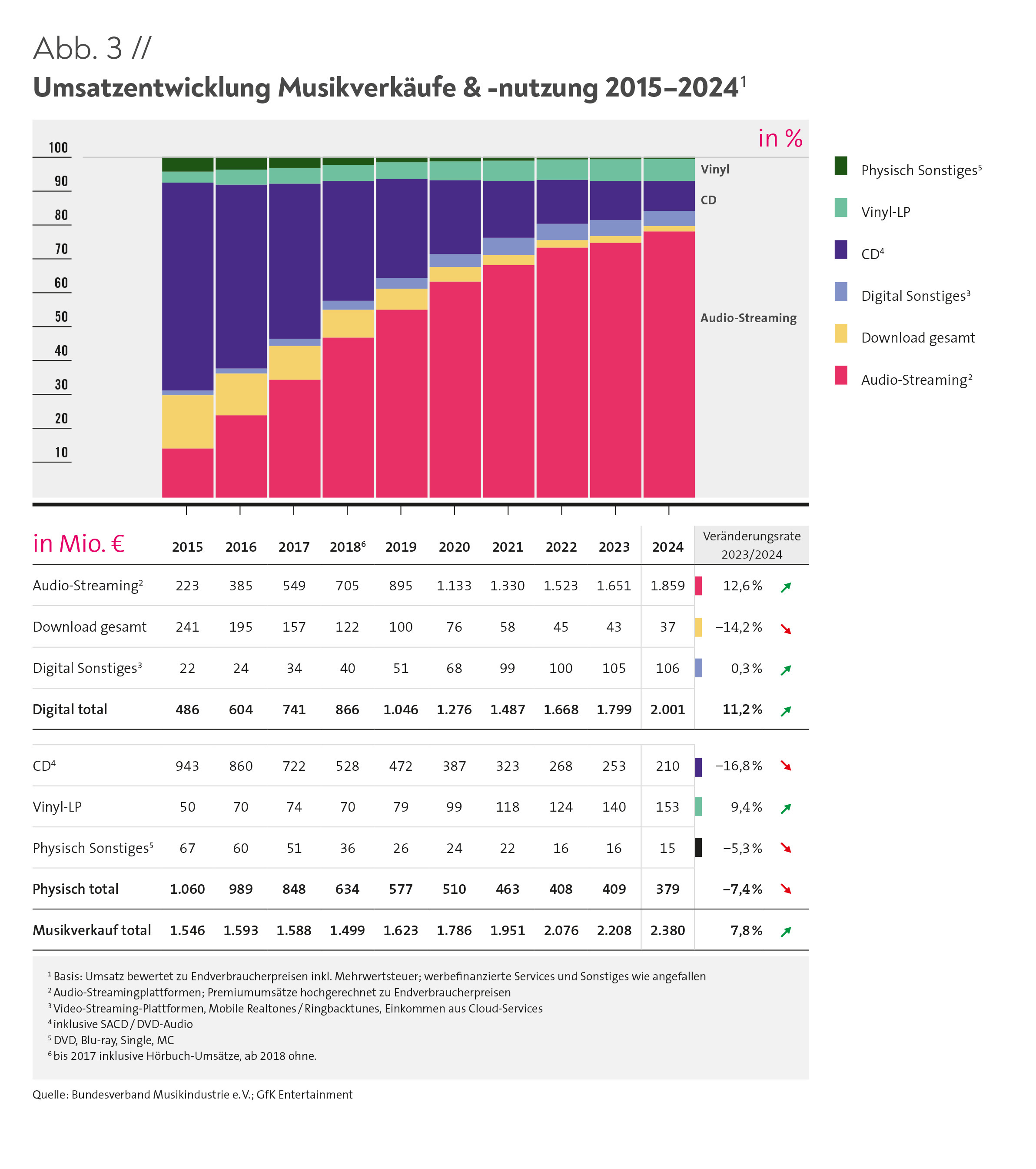

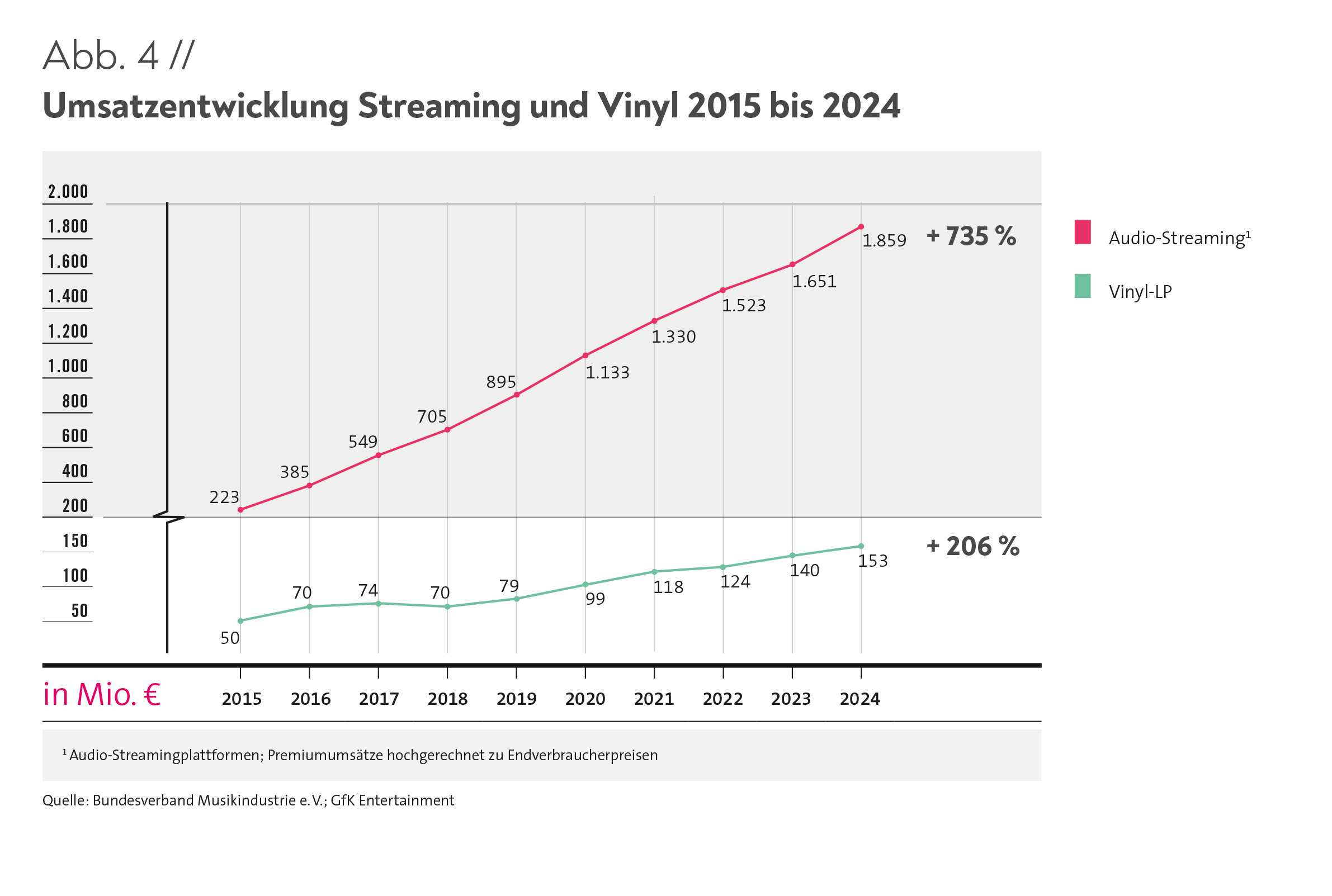

Das Wachstum der Musikverkäufe war auch 2024 in erster Linie auf das Audio-Streaming zurückzuführen, das einen Marktanteil von 78,1 Prozent (Abb.1) und damit von annähernd vier Fünfteln des Gesamtmarktes erreichte. Mit den Erlösen aus dem Streaming-Geschäft wurden 1,859 Milliarden Euro erzielt (Abb. 3), was einem Anstieg um 12,6 Prozent gegenüber dem Vorjahr entspricht (2023: 1,651 Mrd. €). Seit 2019, innerhalb von sechs Jahren also, hat sich der Betrag mehr als verdoppelt (2019: 895 Mio. €) und seit 2017 mehr als verdreifacht (2017: 549 Mio. €).

Das deutlich zweistellige Umsatzwachstum des Streamings zeigt, dass immer mehr Fans an den Vorteilen teilhaben möchten, die diese Art der Musiknutzung bedeutet, und sich deshalb ein Abonnement bei einem der Anbieter zulegen. Damit setzt sich der auch weltweit zu beobachtende Trend fort. Hierzu trägt bei, dass diese Nutzungswelten ständig weiterentwickelt werden, was sowohl für Künstler:innen als auch für Fans immer wieder neue Mehrwerte schafft.

Nur ein kleiner Teil der Einnahmen stammt noch aus Musikdownloads, einschließlich Download-Tracks, -Bundles und -Musikvideos. Im Jahr 2024 beliefen sich die Umsätze in diesem Feld auf 37 Millionen Euro (Abb. 3), was einen Rückgang von 14,2 Prozent gegenüber 2023 darstellt. Innerhalb von vier Jahren hat sich dieser Wert somit halbiert (2020: 76 Mio. €), innerhalb von acht Jahren ist er auf ungefähr ein Fünftel gesunken (2016: 195 Mio. €). Ihr stärkstes Jahr hatten Downloads 2013 mit einem Gesamtumsatz von 257,7 Millionen Euro.Etwa 5 Prozent des Branchenumsatzes, 106 Millionen Euro, wurden in der Kategorie „Digital Sonstiges“ (einschließlich Mobile) erzielt, die unter anderem Video-Streaming umfasst. Die Einnahmen in diesem Bereich steigen seit Jahren kontinuierlich. Mit 0,3 Prozent fiel der Zuwachs im Vergleich zum Vorjahr (2023: +5,6 %) zwar geringer aus, doch hat sich der Umsatz innerhalb von fünf Jahren verdoppelt (2019: 51 Mio. €), wenn auch auf niedrigem Niveau.

ANTEIL DES PHYSISCHEN MARKTES SCHMILZT WEITER AB

Das Geschäft mit physischen Tonträgern ging 2024 um 7,4 Prozent zurück und sorgte für einen Umsatz von 379 Millionen Euro (Abb. 2), was einem Anteil von 15,9 Prozent am Gesamtumsatz entspricht. 2023 war der physische Markt hingegen erstmals seit vielen Jahren stabil gewesen, als 18,5 Prozent des Gesamtumsatzes mit physischen Tonträgern erzielt worden waren, was etwas weniger als jedem fünften eingenommenen Euro entsprach, 2024 wurde nun etwas weniger als jeder sechste Euro im physischen Bereich erwirtschaftet.

Anders als in einigen anderen Märkten war die CD in Deutschland auch 2024 insgesamt noch zweitstärkster Umsatzbringer. Allerdings verlor sie weiter an Marktanteil: Sorgte sie 2023 für 11,3 Prozent des Gesamtumsatzes, ging dieser Anteil auf 8,7 Prozent zurück (Abb. 1). Insgesamt wurden in Deutschland 2024 mit CDs noch 210 Millionen Euro umgesetzt, was einen Rückgang um knapp 17 Prozent gegenüber 2023 (253 Mio. €) bedeutet. Damit hat sich der Umsatz mit CDs innerhalb von 5 Jahren mehr als halbiert (2019: 472 Mio. €).

Auf Platz 3 der umsatzstärksten Tonträger liegt hinter dem Audio-Streaming und der CD die Vinyl-LP. Sie sorgte 2024 für Einnahmen von 153 Millionen Euro. Das ist im Vergleich zum Jahr 2019 (79 Mio. €) fast eine Verdoppelung. Im Vergleich zum Jahr 2015 hat sich der Umsatz etwas mehr als verdreifacht. Gegenüber 2023 verzeichnete Vinyl 2024 ein deutliches Plus um 9,4 Prozent (Abb. 3, 4) und erreichte damit einen Anteil von 6,4 Prozent am Gesamtumsatz (Abb. 1).

Bei ausschließlicher Betrachtung des physischen Marktes kommt Vinyl dort inzwischen auf einen Anteil von 40,5 Prozent. Damit hat die Schallplatte die CD zwar noch immer nicht eingeholt, doch der Abstand zwischen beiden ist von mehr als 100 Millionen Euro im Jahr 2023 auf knapp 60 Millionen Euro geschrumpft. 2020 war mit der CD noch fast viermal so viel Umsatz erzielt worden wie mit der Vinyl- LP. 99 Millionen Euro durch Vinyl-LPs standen 387 Millionen Euro Umsatz durch CDs gegenüber (Abb. 3).

Musik-DVD-Longplay und Blu-ray-Video kamen 2024 nur noch auf einen Anteil von 0,4 Prozent, ebenso wie sonstige physische Formate (Single, MC, DVD-Audio, SACD und Blu-ray-Audio).

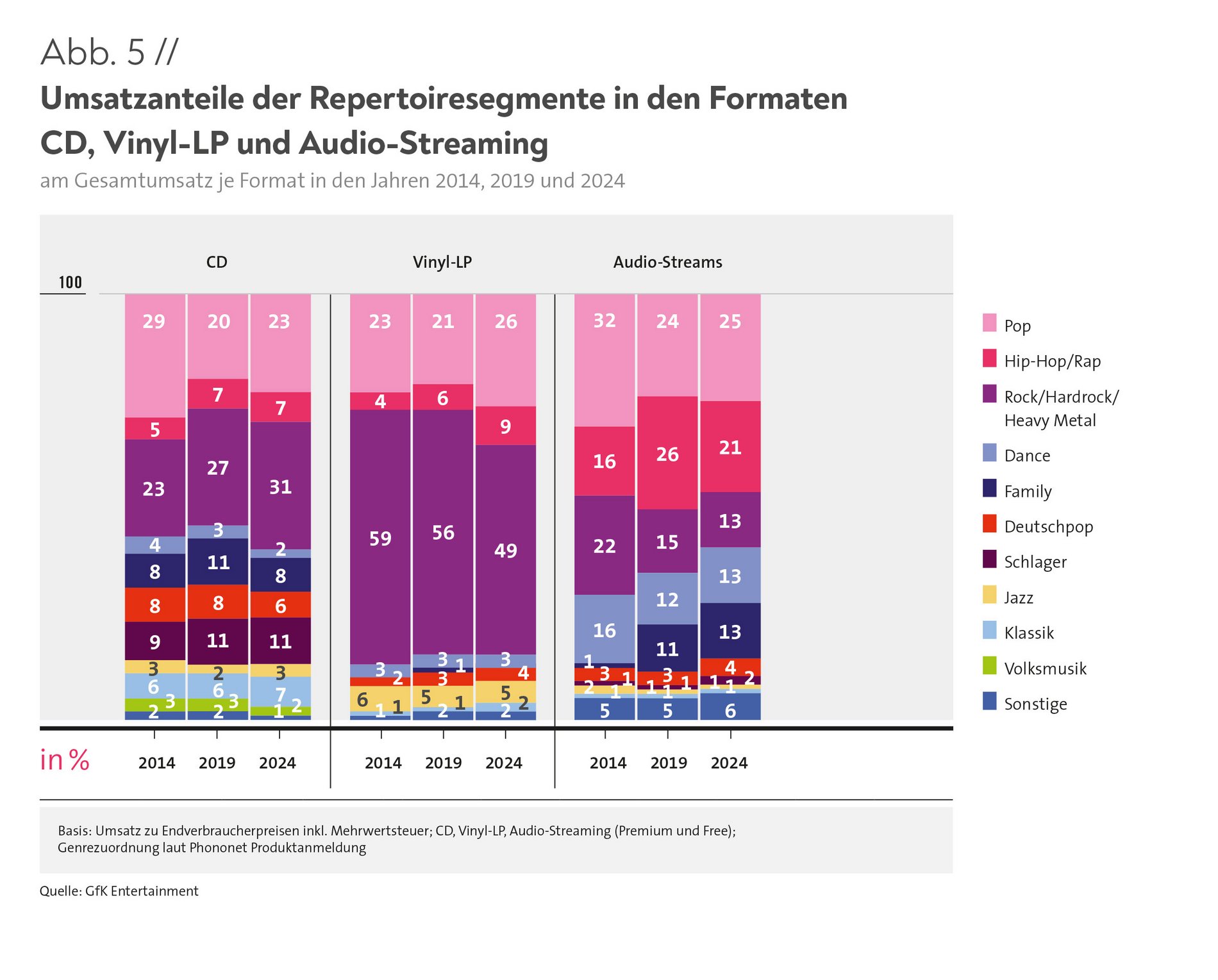

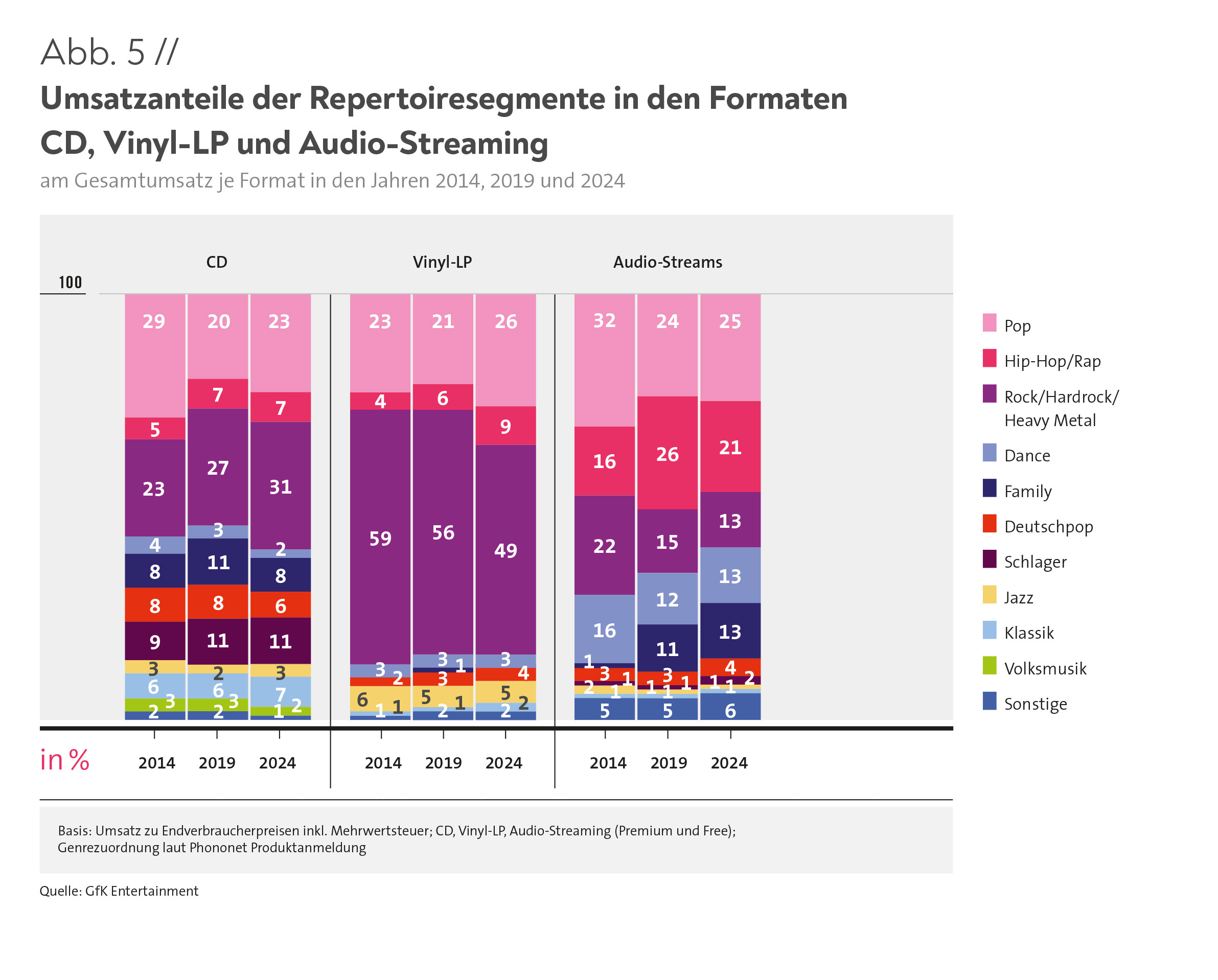

UMSATZANTEILE DER REPERTOIRESEGMENTE IN DEN DREI KERNFORMATEN AUDIO-STREAMING, VINYL UND CD

Wie bereits 2023 waren auch 2024 Pop und Hip-Hop/Rap die beliebtesten Repertoiresegmente auf Audio-Streaming- Plattformen (Abb. 5). Im Vergleich zu 2019 haben beide jedoch wieder miteinander den Platz getauscht, vor 5 Jahren war Hip-Hop/Rap das beliebteste Repertoiresegment gewesen, vor zehn Jahren hatte Pop deutlich vorne gelegen.

Auf den alten und neuen Spitzenreiter Pop entfiel 2024 genau ein Viertel des Umsatzes im Streaming-Bereich (25 %), was einen leichten Zuwachs im Vergleich zu 2019 darstellt (24 %). Demgegenüber hatte Hip-Hop /Rap 2019 für etwas mehr als jeden vierten Euro (26 %) gesorgt, 2024 war es etwas mehr als jeder Fünfte (21 %).

Rock/Hardrock/Heavy Metal, Dance sowie Family-Inhalte erzielten 2024 auf Audio-Streaming-Plattformen ebenfalls zweistellige Umsatzanteile von jeweils 13 Prozent. Für Rock/Hardrock/Heavy Metal bedeutet das im Vergleich zum Jahr 2014 allerdings, dass der Anteil 2024 deutlich geringer ausfiel, vor zehn Jahren sorgte laute Gitarrenmusik für etwas mehr als jeden fünften Euro (22 %), 2019 waren es noch 15 Prozent.

Auch für das Repertoiresegment Dance stellt der Wert von 13 Prozent im Vergleich zu 2014 einen Rückgang dar, doch ist dieser weniger stark ausgeprägt als bei Rock/Hardrock/Heavy Metal. Im Vergleich zum Umsatz vor fünf Jahren (2019) gibt es sogar ein leichtes Plus von 1 Prozentpunkt.

Family-Inhalte haben auf den Audio-Streaming-Plattformen innerhalb der vergangenen zehn Jahre weiter an Bedeutung gewonnen. Sorgten sie 2014 für rund 1 Prozent der Umsätze, waren es 2019 bereits 11 Prozent und 2024 nun 13 Prozent. Die anderen Repertoiresegmente wie bespielsweise Deutschpop, Schlager, Jazz und Klassik erzielten 2024 einstellige Umsatzanteile. Deutschpop (4 %) erreichte einen doppelt so hohen Wert wie Schlager (2 %), zwischen Schlager und Jazz bzw. Klassik wiederum verhält es sich ebenso, beide Genres erreichen mit jeweils 1 Prozent einen halb so hohen Anteil an den Audio-Streams wie Schlager.

Auch bei Vinyl-LPs ist zu beobachten, dass sich die Genreanteile verändert haben. Rock/Hardrock/Heavy Metal war 2024 für knapp die Hälfte der Vinyl-Umsätze verantwortlich (49 %). Vor zehn Jahren waren es noch 59 Prozent, vor fünf Jahren 56 Prozent. Pop auf Vinyl sorgte hingegen für etwa jeden vierten eingenommen Euro (26 %). Hip-Hop/Rap trug 2024 9 Prozent zu den Vinyl-Umsätzen bei, ein Plus von 3 Prozentpunkten gegenüber 2019 (6 %) und eine Verdoppelung seit 2014 (4 %). Bei Dance waren es 2024 3 Prozent und bei Jazz 5 Prozent. In den Segmenten Schlager und Volksmusik sowie Family gab es keine nennenswerten Vinyl-Umsätze.

Im Bereich der CD hatte Rock/Hardrock/Heavy Metal 2024 mit 31 Prozent den größten Anteil an den Umsätzen. Gegenüber 2014 haben Rock/Hardrock/Heavy Metal und Pop, damals umsatzstärkstes Segment auf CD (2014: 29 %, 2024: 23 %), den Rang getauscht. Bei Family sank der Umsatzanteil gegenüber 2019 von 11 Prozent auf 8 Prozent, bei Schlager blieb er bei 11 Prozent.

DIE MUSIKINDUSTRIE ALS TEILBRANCHE DER MUSIK- SOWIE DER KREATIVWIRTSCHAFT

Die Musikindustrie mit 2,38 Milliarden Euro Umsatz im Jahr 2024 ist eine Teilbranche des Gesamtbereichs Musikwirtschaft. Zu diesem gehören neben der Musikindustrie (in diesem Kontext auch bezeichnet als „Musikaufnahmen“) Musikveranstaltungen, Musikinstrumente, Musikverlage, Musikunterricht, Verwertungsgesellschaften und natürlich die Kreativen selbst. Der Gesamtumsatz der untereinander stark verflochtenen Teilbranchen lag 2023 bei etwa 17,4 Milliarden Euro1; innerhalb der vergangenen 5 Jahre konnte er um 18 Prozent wachsen (Umsatz im Vorpandemiejahr 2019: 14,8 Mrd. Euro). Die damit verbundene Bruttowertschöpfung legte im selben Zeitraum sogar um 20 Prozent auf ca. 6,6 Milliarden Euro zu. Auch die Rolle der Musikwirtschaft als relevanter Arbeitgeber hat seit 2019 weiter zugenommen, insgesamt zählte die Branche 2023 156.000 Erwerbstätige (+4 %). Die Teilbereiche der deutschen Musikwirtschaft leisten damit gemeinsam einen erheblichen Beitrag zur wirtschaftlichen Entwicklung des Landes.

Die Musikwirtschaft ihrerseits ist einer der elf Teilmärkte, die die Kultur- und Kreativwirtschaft (KKW) bilden; weiterhin zählen dazu der Buchmarkt, der Kunstmarkt, die Filmwirtschaft, die Rundfunkwirtschaft, der Markt für Darstellende Künste, die Designwirtschaft, der Architekturmarkt, der Pressemarkt, der Werbemarkt und die Software- / Games-Industrie. Der Beitrag der rund zwei Millionen Erwerbstätigen der KKW zur volkswirtschaftlichen Gesamtleistung ist hoch: 2023 erwirtschaftete die Branche einen Umsatz von 204,6 Milliarden Euro (+5,3 % gegenüber 2022)2, das entspricht 2,2 Prozent des Umsatzvolumens der deutschen Wirtschaft3 und 3,3 Prozent der Bruttowertschöpfung in Deutschland4.

1„Musikwirtschaft in Deutschland 2024. Studie zur volkswirtschaftlichen Bedeutung von Musikunternehmen unter Berücksichtigung relevanter Teilsektoren und Ausstrahlungseffekte“, November 2024, S. 6

2„Monitoringbericht Kultur- und Kreativwirtschaft 2024“, hgg. vom Bundesministerium für Wirtschaft und Klimaschutz (BMWK), Berlin, Januar 2025, S. 6

3Ebd., S. 124Ebd., S. 6

MUSIKMARKTPROGNOSE

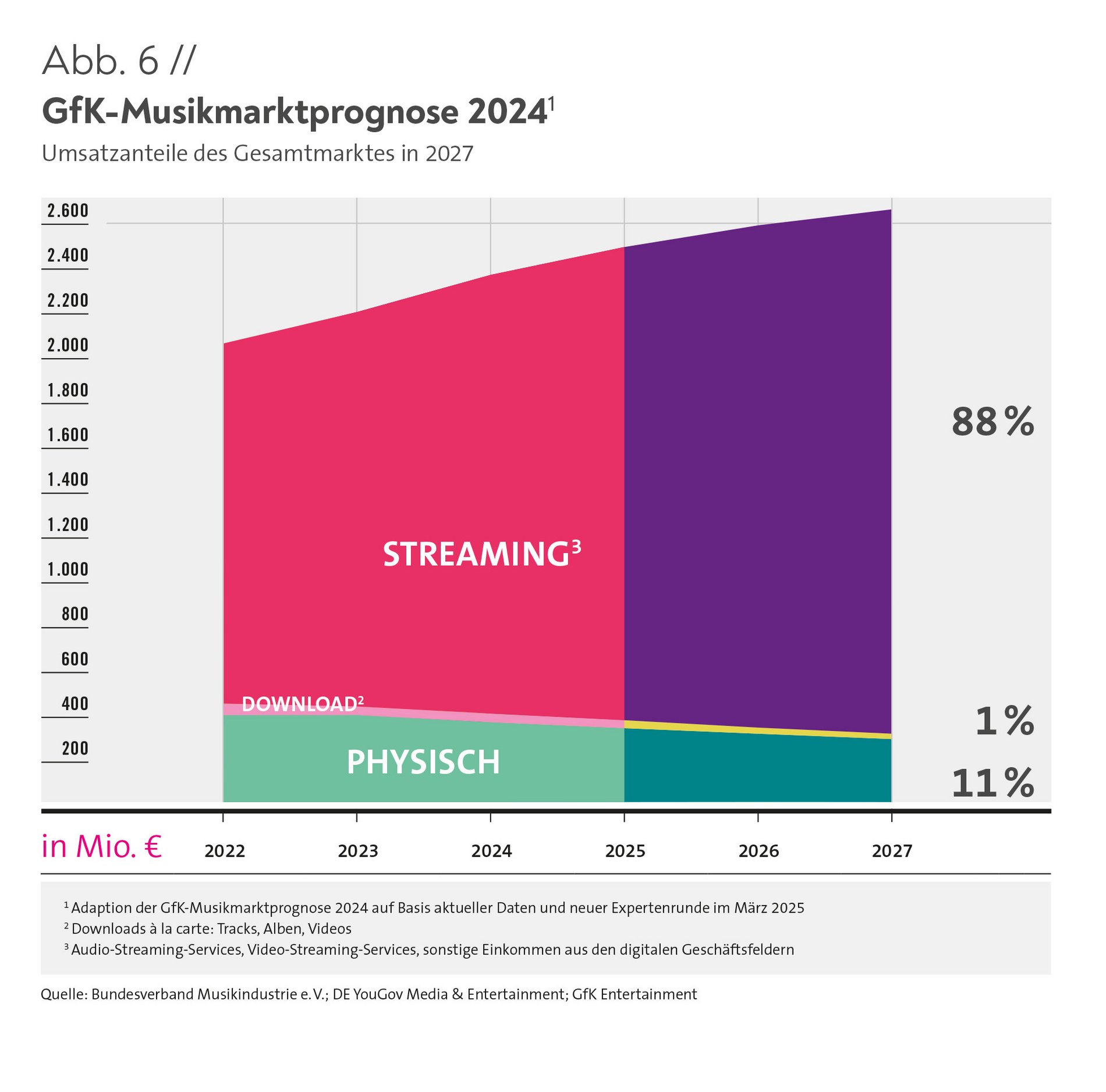

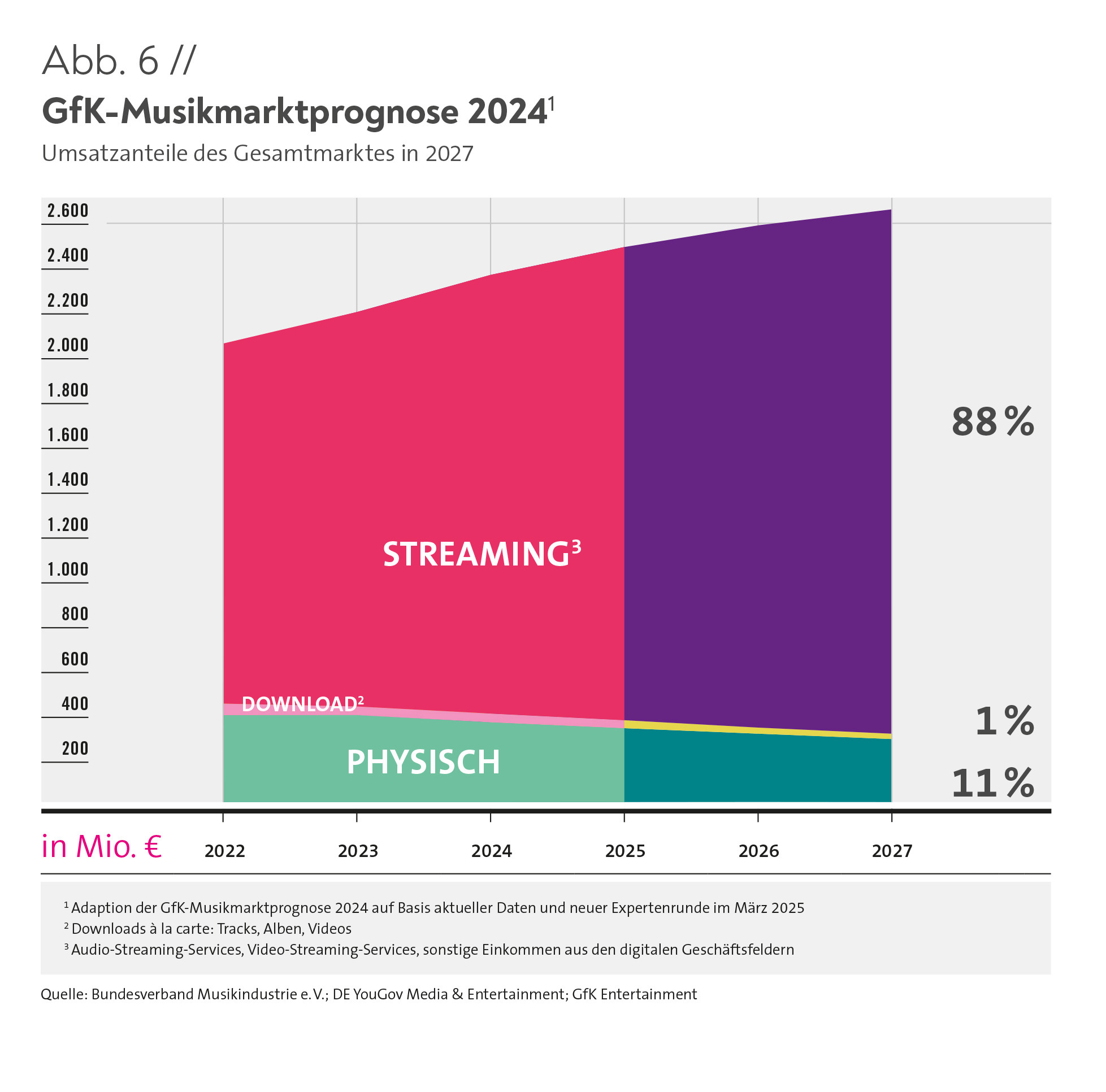

Von Anfang 2025 aus betrachtet ist nach Einschätzung der Marktexpert:innen davon auszugehen, dass sich der Markt für Musikverkäufe in Deutschland auf absehbare Zeit weiterhin positiv entwickeln wird, gegenüber den vergangenen Jahren jedoch mit einer sich leicht abschwächenden Dynamik. Für 2027 wird ein Gesamtumsatz von deutlich über 2,6 Milliarden Euro erwartet (Abb. 6).

Beim Streaming wird bis 2027 von Zuwachsraten im mittleren einstelligen Prozentbereich ausgegangen. Die letztjährige Prognose, nach der das Digital-Segment am Jahresende 2024 die Marke von rund 2 Milliarden Euro erreichen sollte, ist eingetroffen, hier waren die positiven Effekte durch die bereits umgesetzten Preiserhöhungen der Streaming-Dienste berücksichtigt.

Der digitale und der physische Marktanteil werden sich weiter verschieben und das Geschäft mit CDs und Vinyl wird 2027 noch für gut ein Zehntel der Umsätze stehen.

-

Absatz 2024

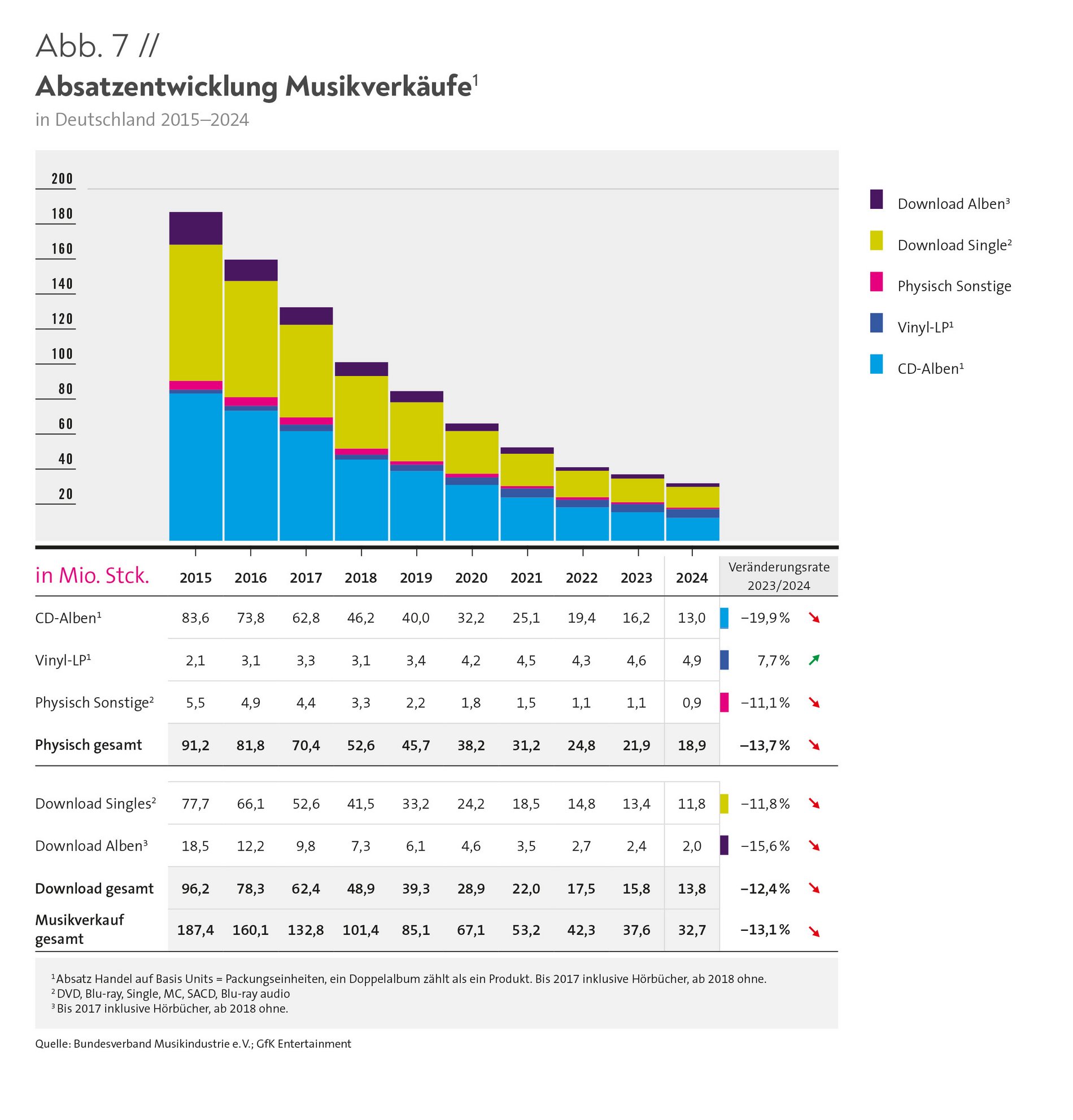

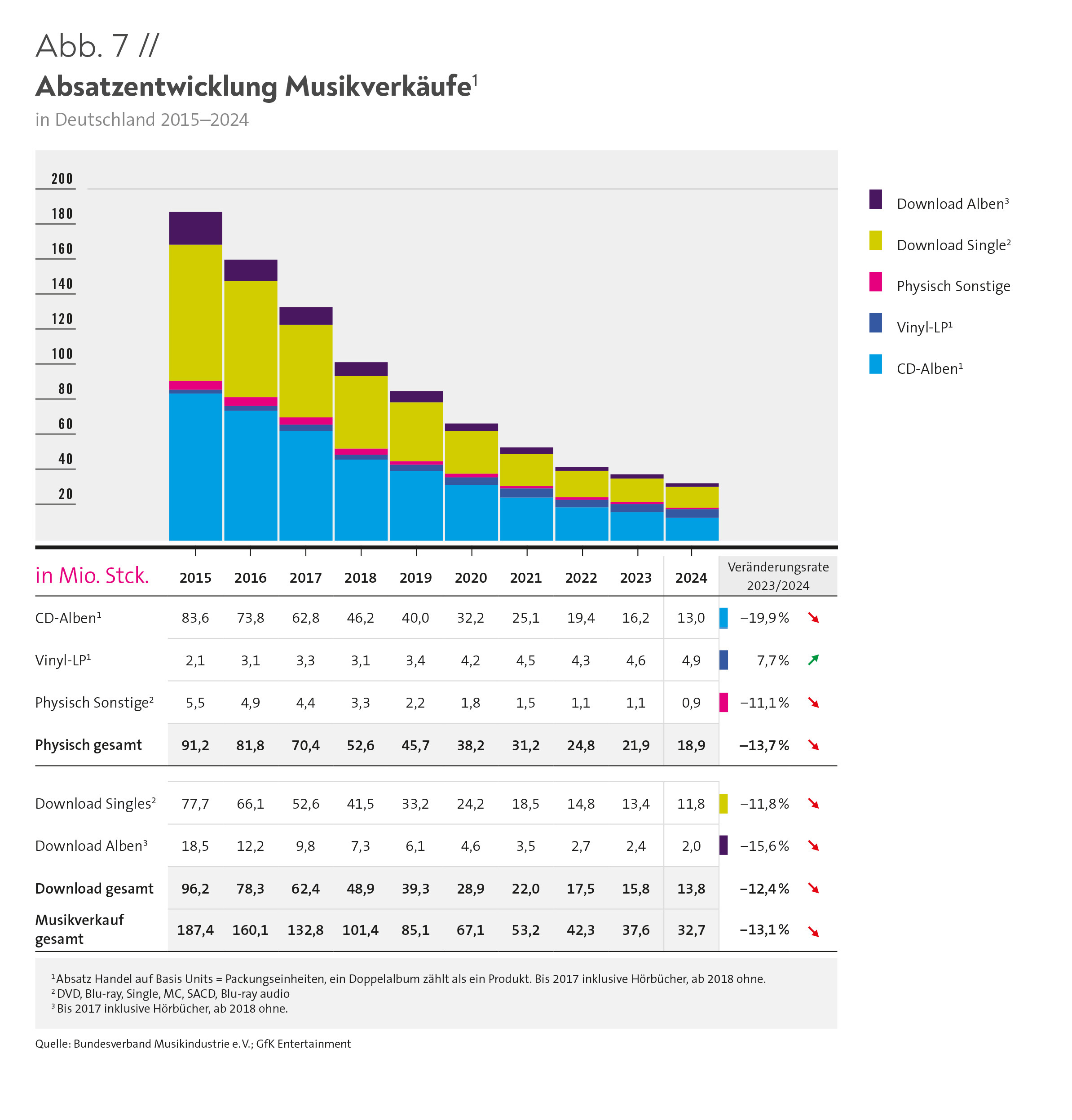

2024 WURDEN NOCH INSGESAMT 19,9 MILLIONEN ALBEN ALS CD, VINYL-SCHALLPLATTE UND DOWNLOAD VERKAUFT. WÄHREND DIE CD DEUTLICH NACHGAB, WUCHS DER VINYL-ABSATZ UM KNAPP 8 PROZENT. DIE MUSIKFIRMEN BIETEN FANS EINE UNVERMINDERT GROSSE TITELVIELFALT AN.

Wirtschaftlich betrachtet verlieren physische Tonträger, in erster Linie CD-Alben, für die Musikindustrie immer mehr an Bedeutung, die Zahl der verkauften Einheiten ist seit mehreren Jahren rückläufig. Zuletzt wurden 2024 noch etwa 19 Millionen physische Tonträger abgesetzt (Abb. 7). Das entspricht einem Rückgang um fast 14 Prozent im Vergleich zum Vorjahr (2023: 21,9 Mio.). Damit hat sich die Zahl der verkauften Einheiten innerhalb von 5 Jahren halbiert (2020: 38,2 Mio.). Gegenüber 2016 ist es sogar weniger als ein Viertel der damals abgesetzten 82 Millionen physischen Tonträger.

Der Rückgang beim Absatz physischer Tonträger resultierte vor allem aus dem geringeren Anteil verkaufter CD-Alben. Hier wurde 2024 ein Fünftel weniger Einheiten verkauft (–19,9 %) als 2023. Die 13 Millionen verkauften Alben entsprechen etwa einem Drittel der Zahl von 2019 mit damals 40 Millionen Einheiten und etwa einem Sechstel der Zahl vor 10 Jahren (2015: 83,6 Mio.).

Der Absatz „sonstiger physischer Formate“, zu denen DVD, Blu-ray, Single, MC, SACD und Blu-ray-Audio zählen, sank 2024 erstmals unter die Marke von 1 Million Einheiten. Das entspricht einem Rückgang um etwa 11 Prozent im Vergleich zu 2023 mit 1,1 Millionen verkauften Einheiten. Innerhalb von 5 Jahren hat sich der Wert halbiert, 2020 waren 1,8 Millionen „sonstige physische Formate“ verkauft worden, vor 10 Jahren waren es noch mehr als fünfmal so viel gewesen (2015: 5,5 Mio.).

PHYSISCHE TONTRÄGER: VINYL-KURVE GEHT WEITER NACH OBEN

Doch nicht alle Arten physischer Tonträger verkauften sich 2024 schlechter. Vinyl-LPs zeigten mit 4,9 Millionen verkauften Einheiten eine Steigerung um 7,7 Prozent. Innerhalb von 10 Jahren hat sich der Absatz mehr als verzweifacht: 2015 waren 2,1 Millionen LPs verkauft worden; die exakte Verdoppelung dieses Wertes war bereits 2020 mit 4,2 Millionen Einheiten verzeichnet worden.

Bei Downloads ist die Zahl verkaufter Einheiten hingegen weiter gesunken. So wurden 2024 noch 11,8 Millionen Singles als Download verkauft. Das waren fast 12 Prozent weniger als die 13,4 Millionen verkauften Einheiten 2023. Innerhalb von 5 Jahren hat sich die Zahl verkaufter Download-Singles halbiert (2020: 24,2 Mio.) und gegenüber 2015 ist sie auf etwa ein Siebtel des damaligen Wertes von rund 78 Millionen Einheiten zurückgegangen.

Neben Download-Singles wurden 2024 2 Millionen Download-Alben verkauft. Das entspricht einem Rückgang um rund 16 Prozent im Vergleich zu 2023 und etwa einem Drittel der noch 2019 verkauften Einheiten (6,1 Mio.). Gegenüber 2017 (9,8 Mio.) hat sich die Zahl auf ein Fünftel und gegenüber 2015 (18,5 Mio.) auf etwa ein Neuntel reduziert.

Downloads kamen damit 2024 insgesamt noch auf 13,8 Millionen verkaufte Einheiten, ein Rückgang um rund 12 Prozent gegenüber dem Vorjahr. 2019 war der Wert mit 39,3 Millionen Einheiten noch nahezu dreimal so hoch gewesen, 2015 mit 96,2 Millionen Einheiten etwa siebenmal so hoch.

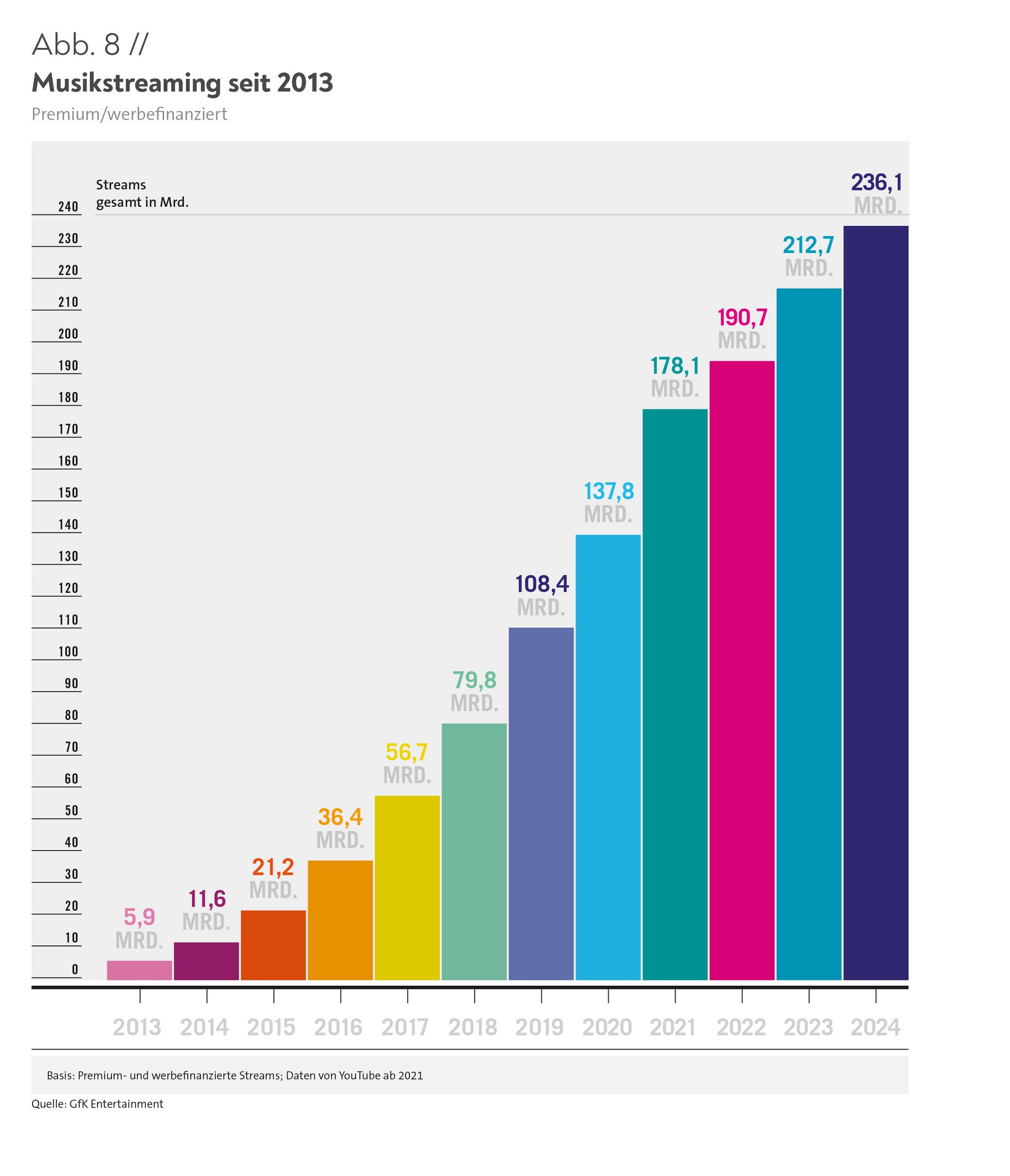

MUSIKSTREAMING WÄCHST WEITER

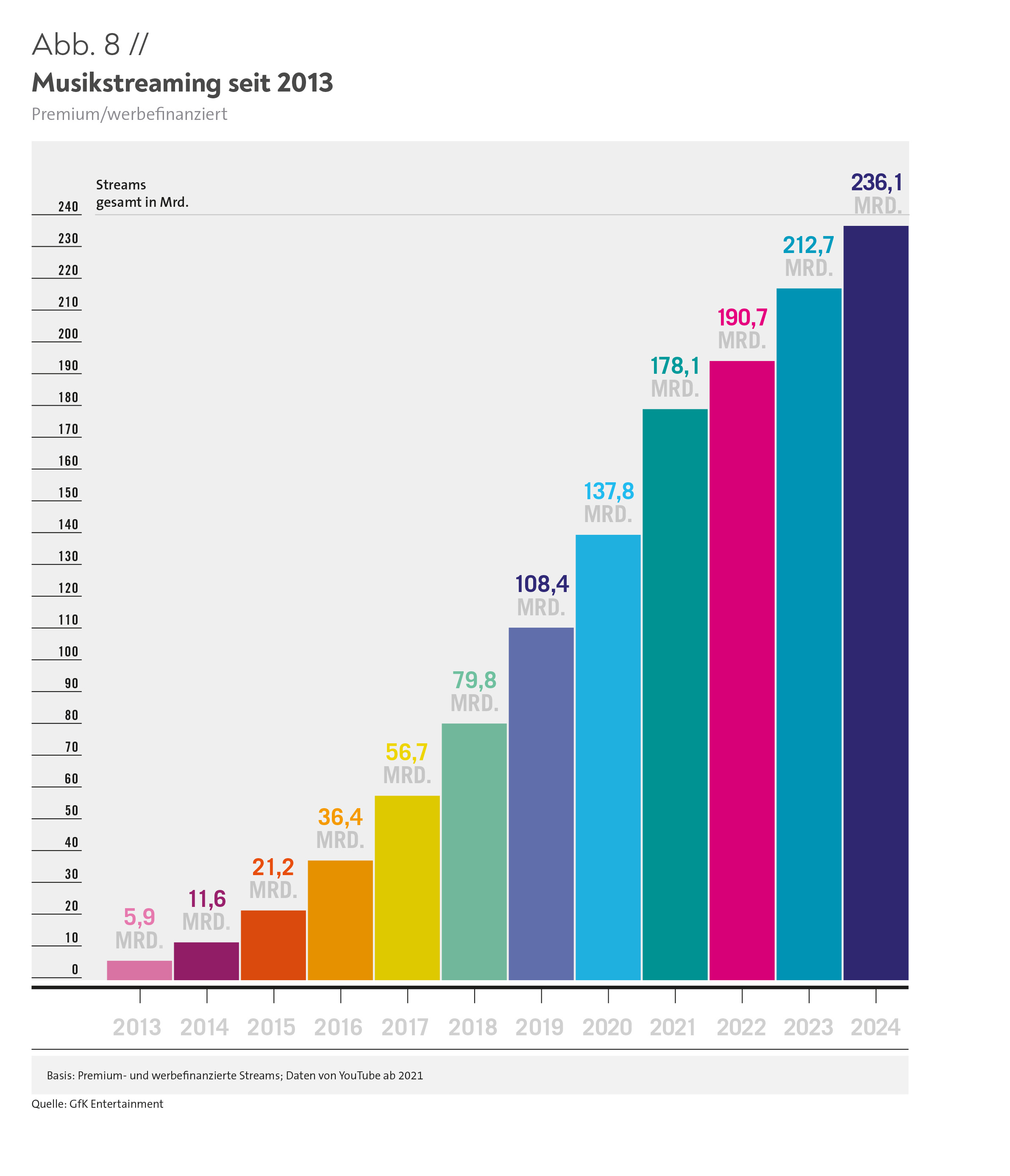

Auch 2024 wurde in Deutschland wieder ein Streaming- Rekord aufgestellt: Die Zahl der Premium- und werbefinanzierten Streams inklusive YouTube stieg auf 236,1 Milliarden (Abb. 8). Dies bedeutet gegenüber 212,7 Milliarden Streams im Jahr 2023 eine Steigerung um 11 Prozent. 2023 waren erstmals mehr 200 Milliarden Streams verzeichnet worden. Das Streaming-Wachstum 2024 war damit im Jahresvergleich zwar zweistellig, doch weit entfernt von Zuwachsraten in früheren Jahren.

DIE BANDBREITE DIGITALER TITEL AUF DEM MARKT HAT DEUTLICH ZUGENOMMEN, PHYSISCHE VIELFALT BLEIBT STABIL

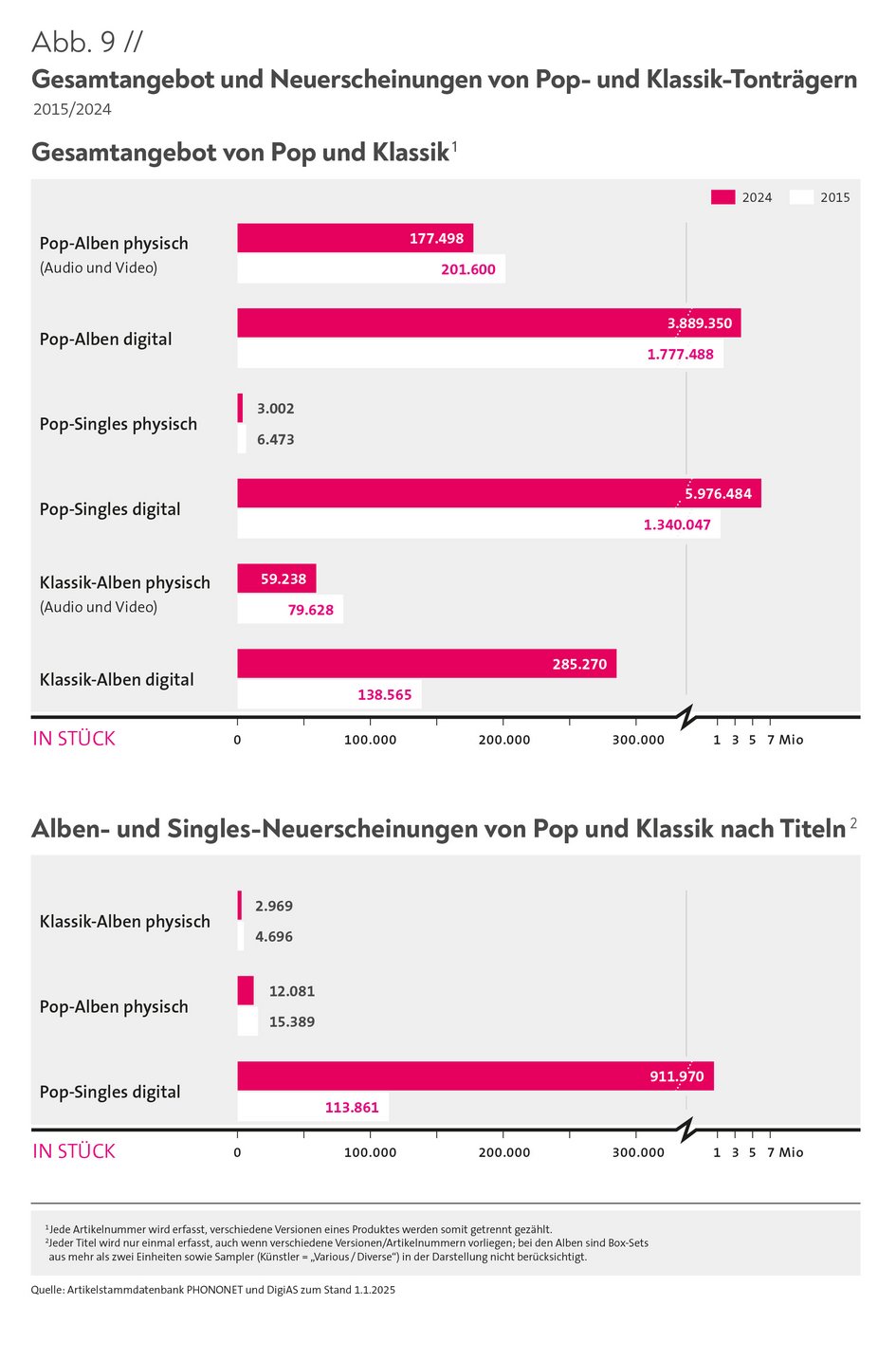

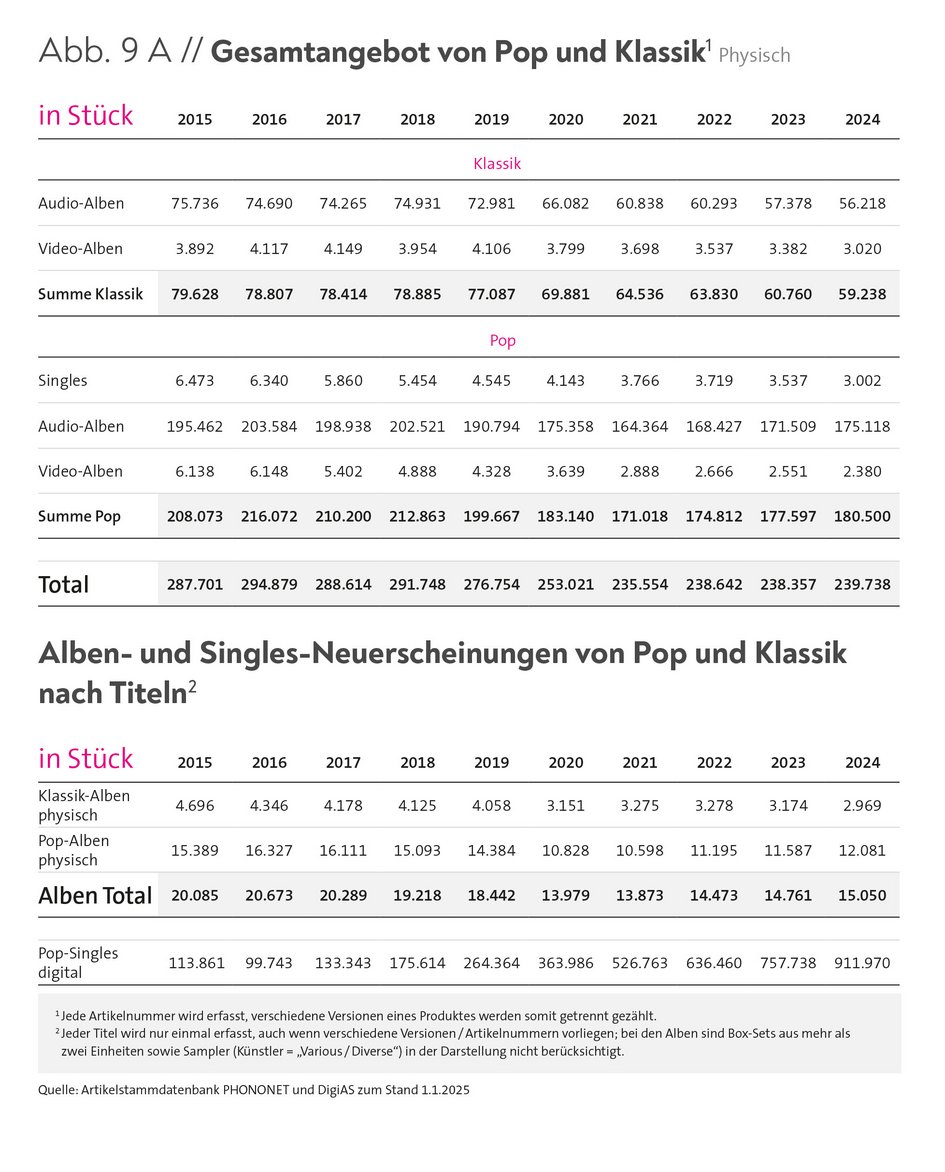

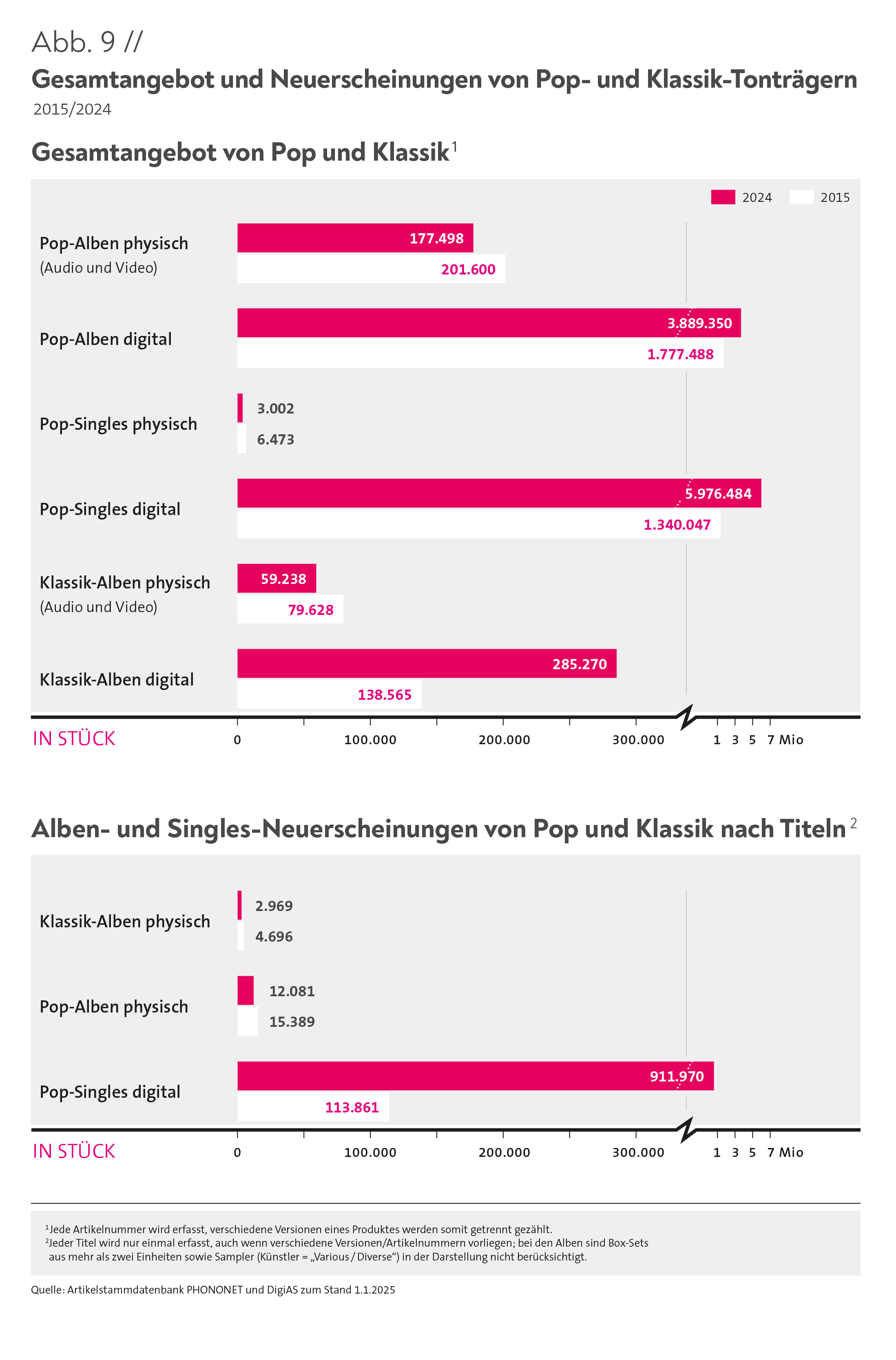

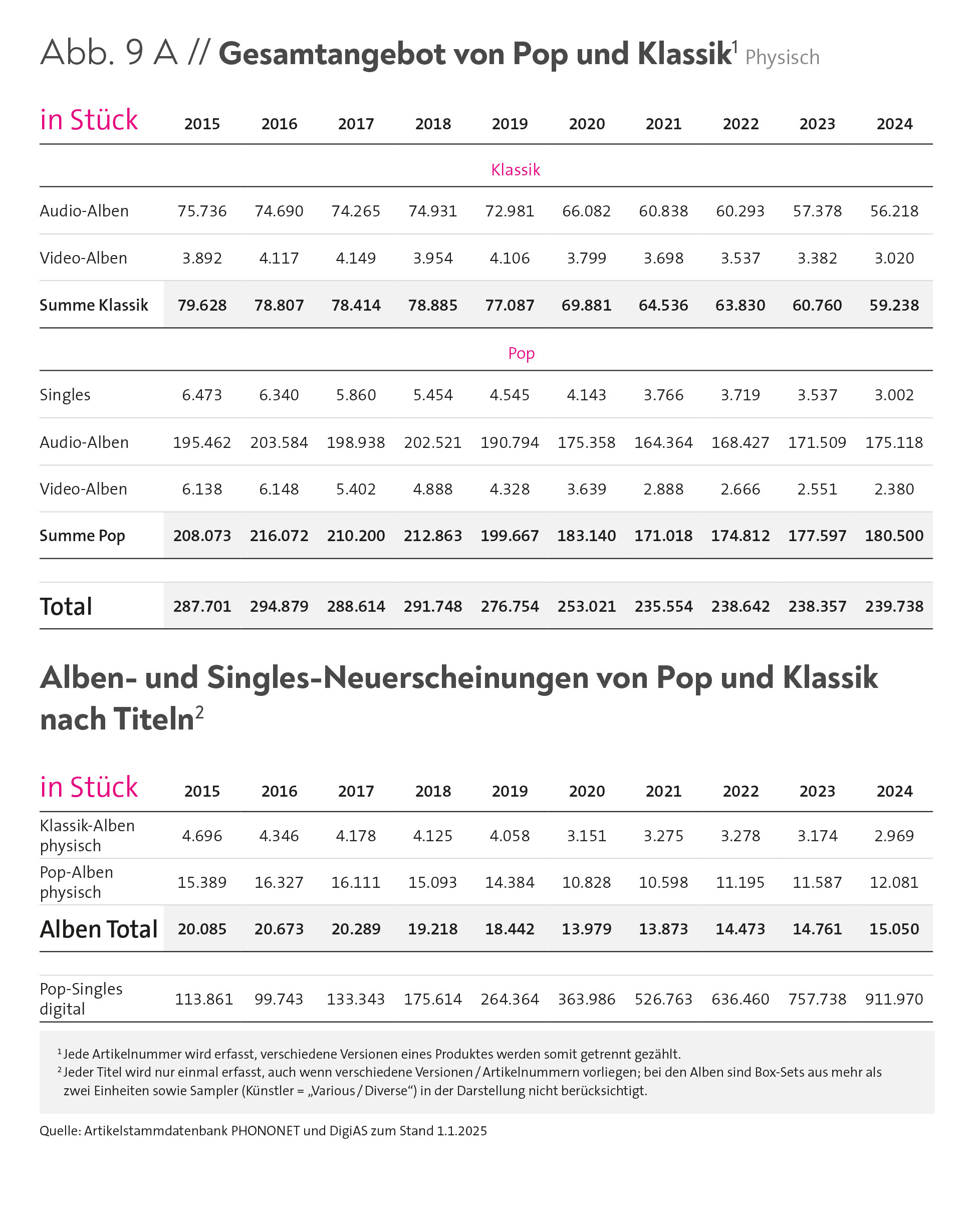

Auch wenn die Nachfrage nach physischen Tonträgern 2024 geringer war als im Vorjahr, behielten die Musikfirmen ihr breites Angebot an verschiedenen Titeln bei. Insgesamt waren knapp 240.000 Titel verfügbar (Abb. 9), ein Anstieg um etwa 1.300 Titel gegenüber 2023 (Abb. 9A).

Es gibt allerdings Unterschiede in der Bandbreite verfügbarer Titel in den Genres Pop und Klassik: Die Zahl der physischen Pop-Alben stieg um etwa 3.500 Titel: 2024 waren rund 177.000 verschiedene Pop-Audio- oder -Videoalben erhältlich gegenüber 174.000 Alben 2023 (Abb. 9A). Die Zahl der erhältlichen physischen Klassik-Alben sank dagegen im Vergleich zu 2023 um etwa 1.500 auf rund 59.000. Hierzu zählen auch etwa 3.000 neu veröffentlichte Klassik-Alben.

Die Zahl der auf dem Markt verfügbaren physischen Pop- Singles verringerte sich weiter: Im Jahr 2024 waren etwa 3.000 Titel erhältlich, rund 500 weniger als 2023.Im digitalen Bereich stand Musikfans 2024 eine Auswahl von fast 3,9 Millionen Pop-Alben zur Verfügung, 2023 waren es 3,7 Millionen gewesen. Bei digitalen Pop-Singles konnten Konsument:innen 2024 aus fast 6 Millionen Titeln wählen (2023: 5 Mio.). Die Zahl der verfügbaren digitalen Klassik-Alben lag 2024 bei 285.000 (2023: 272.000).

-

Musikfirmen 2024

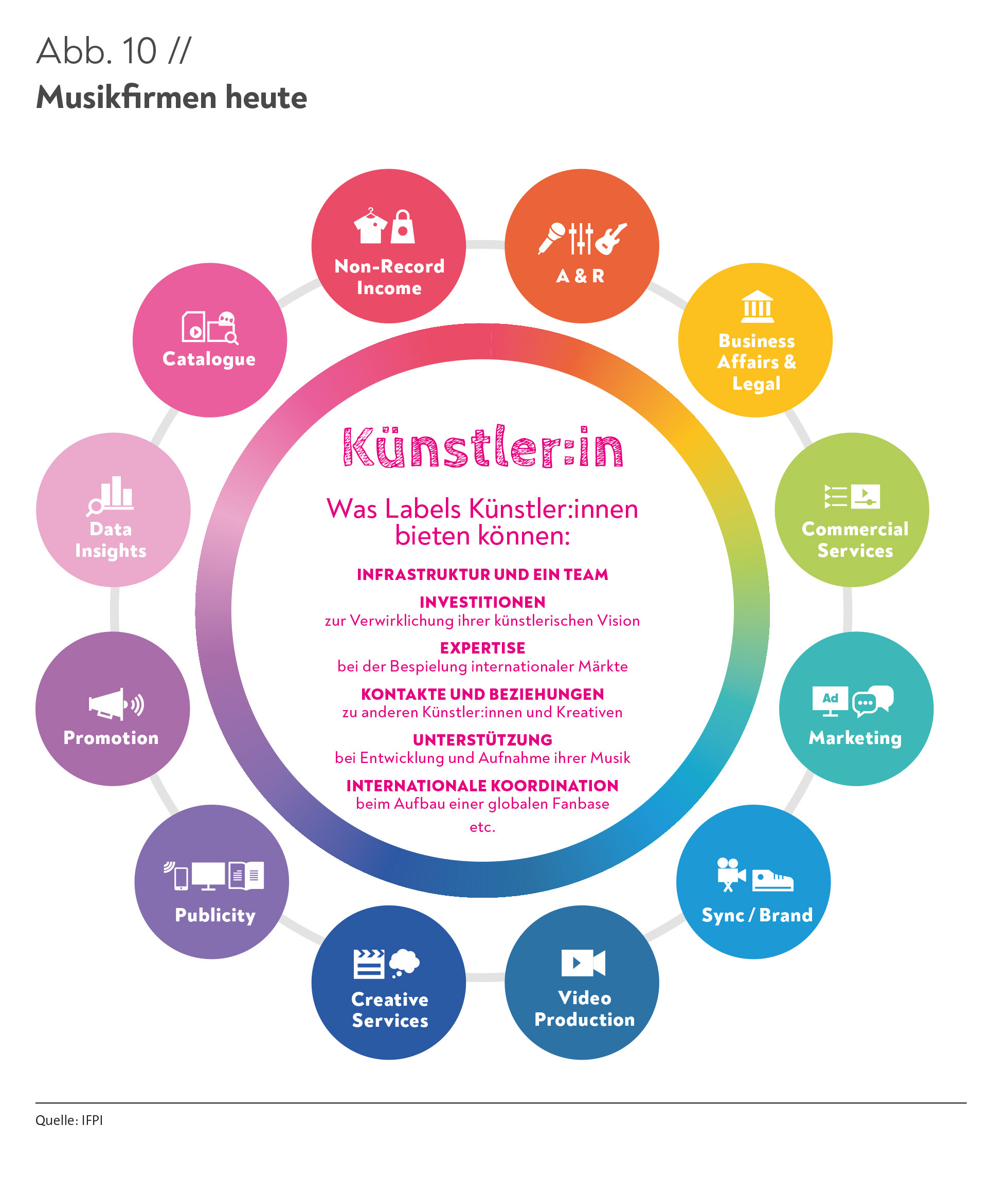

DER MODERNE MUSIKMARKT IST EBENSO CHANCENREICH WIE KOMPLEX UND WETTBEWERBSINTENSIV. IN DIESEM UMFELD STEHEN MUSIKLABELS MIT EINEM UMFANGREICHEN SERVICEANGEBOT AN DER SEITE DER KÜNSTLER:INNEN. OB ES UM DEN KREATIVEN SCHAFFENSPROZESS, DIGITALEXPERTISE ODER MARKENKOMPETENZ GEHT, UM INFRASTRUKTUR UND DIE UNTERSTÜTZUNG DURCH EIN TEAM ODER AUCH UM ALLES ZUSAMMEN.

Die Art, wie Musik entsteht, wie sie verbreitet wird und wie wir sie hören und nutzen, verändert sich in hohem Tempo. Innerhalb eines Jahrzehnts ist die CD, das 30 Jahre marktdominierende Musikmedium, vom Audio-Streaming abgelöst worden, und Social Media eröffnen Künstler:innen heute den direkten Weg zu einer weltweiten Audience. Audio-Streaming und Social Media spielen heute beide eine große Rolle beim Entdecken neuer Musik. Musikschaffende, Profis ebenso wie Amateur:innen, können ihre Musik in hoher Qualität aufnehmen, produzieren und veröffentlichen – wenn sie wollen, vollständig in Eigenregie. Es ist eine Welt voller Chancen und Möglichkeiten, in der sich aber auch der Wettbewerb entsprechend intensiviert hat. „Spitzensport“ trifft auf „Breitensport“, professionell Musikschaffende konkurrieren zum Teil mit Hobby- oder Freizeitprojekten und zunehmend auch mit KI-generierten Inhalten auf den Plattformen, auf denen jeden Tag mehr als 120.000 neue Songs hinzukommen.

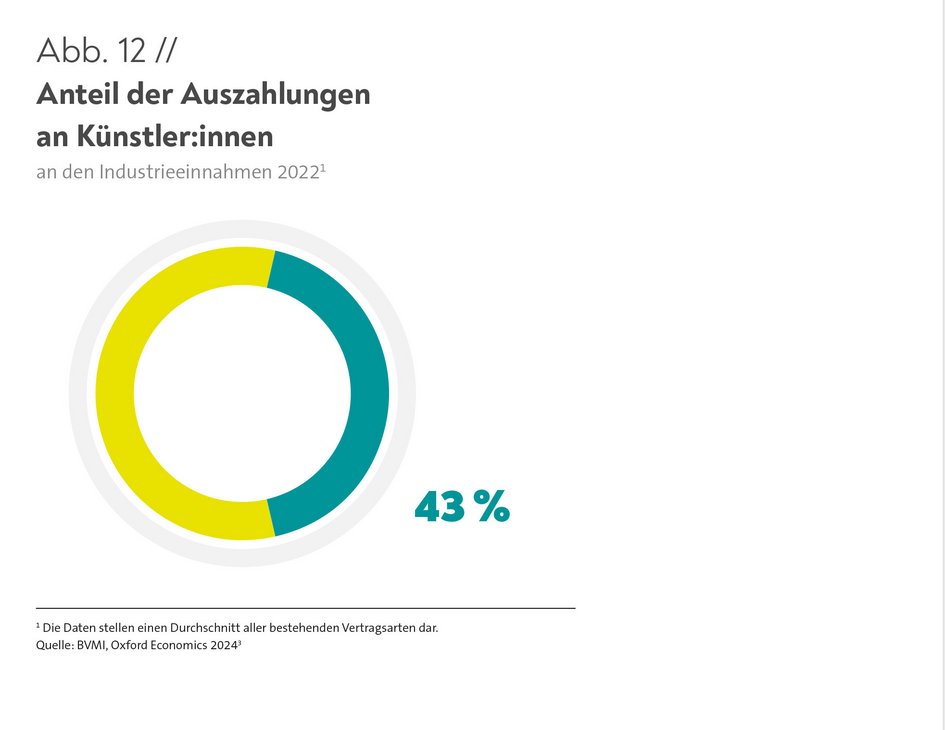

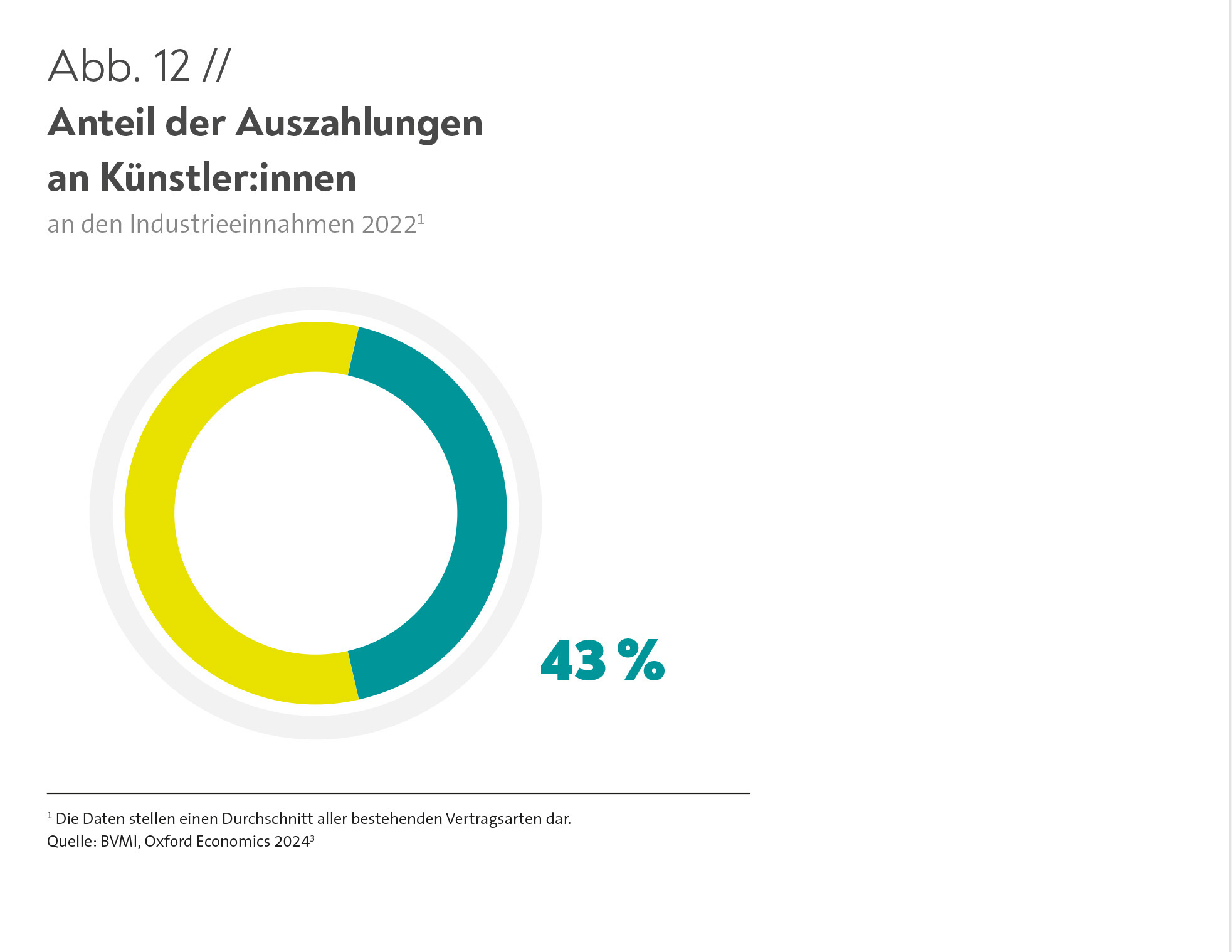

DIE ANHALTEND POSITIVE MARKTDYNAMIK DER VERGANGENEN JAHRE HAT SICH AUCH POSITIV FÜR DIE KÜNSTLER:INNEN AUSGEWIRKT: SO WURDEN 2022 RUND 43 PROZENT DER EINNAHMEN DURCH DIREKTE ZAHLUNGEN WIE VORSCHÜSSE UND LIZENZZAHLUNGEN AN SIE WEITERGEGEBEN, 2010 PARTIZIPIERTEN KÜNSTLER:INNEN LEDIGLICH MIT RUND 21 PROZENT AN DEN EINNAHMEN DER FIRMEN.

MUSIKLABELS ALS PARTNER IN EINEM VIELFÄLTIGEN UMFELD – DIE KÜNSTLER:INNEN ENTSCHEIDEN SELBST, OB UND WO SIE SUPPORT BRAUCHEN

In diesem komplexen Kosmos nehmen die Labels als Partner der Kreativen eine Schlüsselrolle ein. Sie bieten ein umfangreiches Serviceportfolio an (Abb. 10), stellen Infrastruktur, digitale Expertise und Markenkompetenz genau dort bereit, wo die Künstler:innen sie in ihrer individuellen Situation und mit ihren individuellen Plänen benötigen. Vor allem für Musiker:innen, die eine professionelle Laufbahn anstreben, bedeuten Marktexpertise und Erfahrungswissen eines Labels eine kaum verzichtbare Ressource. Denn der Upload eines vielversprechenden Songs bedeutet schließlich nicht, dass ein Künstler, eine Künstlerin oder eine Band automatisch auch hör- und sichtbar ist und in dem atomisierten Markt wahrgenommen wird.

Die Unterstützung durch ein Label kann sich auf den gesamten Produktionsprozess erstrecken oder nur auf einzelne Teile – von Songwriting, Aufnahme und Produktion über die Vermarktung und die Planung von Tourneen bis zur Verwaltung der Finanzen und zu rechtlichen Themen. Die Künstler:innen können heute differenziert aus dem Serviceportfolio der Musikunternehmen die für sie passenden Module auswählen, je nachdem, ob es ihnen um eine:n künstlerische:n Sparringspartner:in geht, um maßgeschneiderte Strategien für Social Media oder den reinen Vertrieb. Abhängig von der individuellen Vereinbarung zwischen Künstler:in und Label stellen Labels zudem finanzielle Vorschüsse zur Verfügung, die eine Absicherung unabhängig vom Erfolg der Musik bieten. Die Beteiligung des Labels an den Einnahmen eines Künstlers oder einer Künstlerin hängt dabei vom Umfang der Leistungen ab, die er oder sie in Anspruch nimmt.

Obwohl heute theoretisch alles im DIY-Verfahren möglich ist, sind Partnerschaften das A und O, und viele Musikschaffende entscheiden sich für die Zusammenarbeit mit einem Label, denn Vermarktung, Promotion oder strategische Contentproduktion bedeuten nicht nur einen erheblichen Zeitaufwand, der neben dem Musikschaffen eingeplant sein will. Es erfordert auch umfangreiches spezifisches Know-how und Erfahrungswissen, um die immer zahlreicher werdenden Digitalplattformen, von den Streaming-Anbietern bis zu den immer neuen Social-Media-Kanälen mit ihren jeweils eigenen Logiken und individuellen Anforderungen an Content-Formate, erfolgreich zu bespielen. Darüber hinaus können viele Labels auf international vernetzte Expertenteams zurückgreifen, sodass Expertise, Erfahrungen und Kontakte aus vielen Märkten in den künstlerisch-kreativen Prozess einfließen und eine nachhaltige künstlerische, aber auch wirtschaftliche Entwicklung zusätzlich unterstützen.

Zu den führenden Unternehmen in Deutschland zählen Sony Music, Universal Music und Warner Music, ergänzt durch zahlreiche weitere Akteure wie BMG, Edel/Kontor oder Believe.

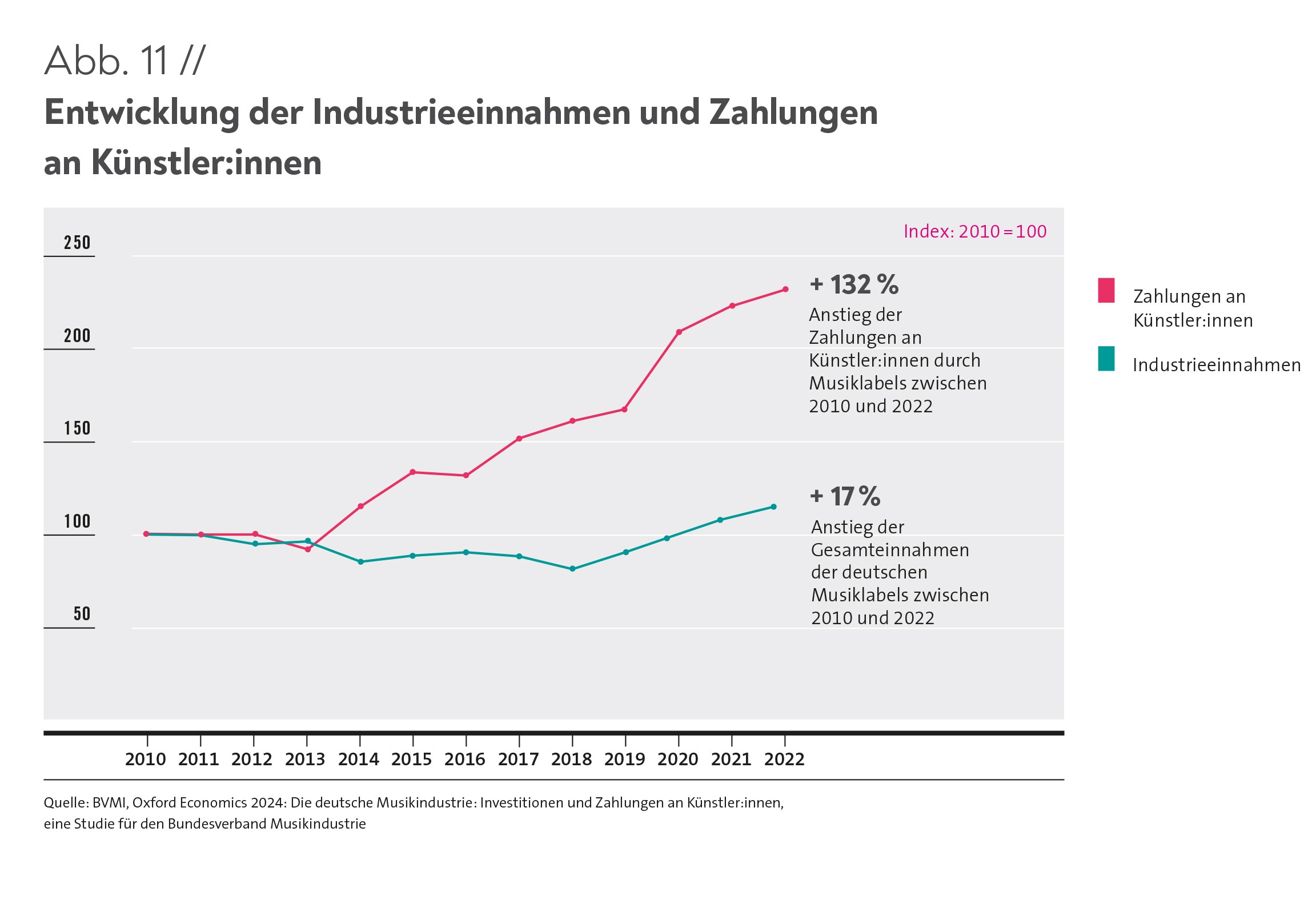

INVESTITIONEN UND ZAHLUNGEN DER MUSIKFIRMEN AN BEI IHNEN UNTER VERTRAG STEHENDE KÜNSTLER:INNEN SIND DEUTLICH GESTIEGEN

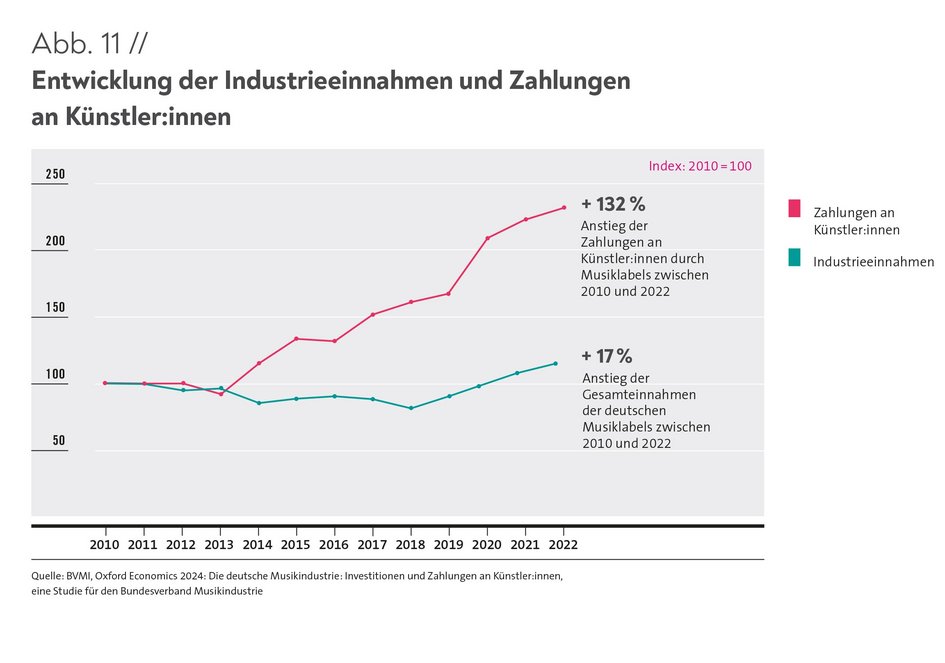

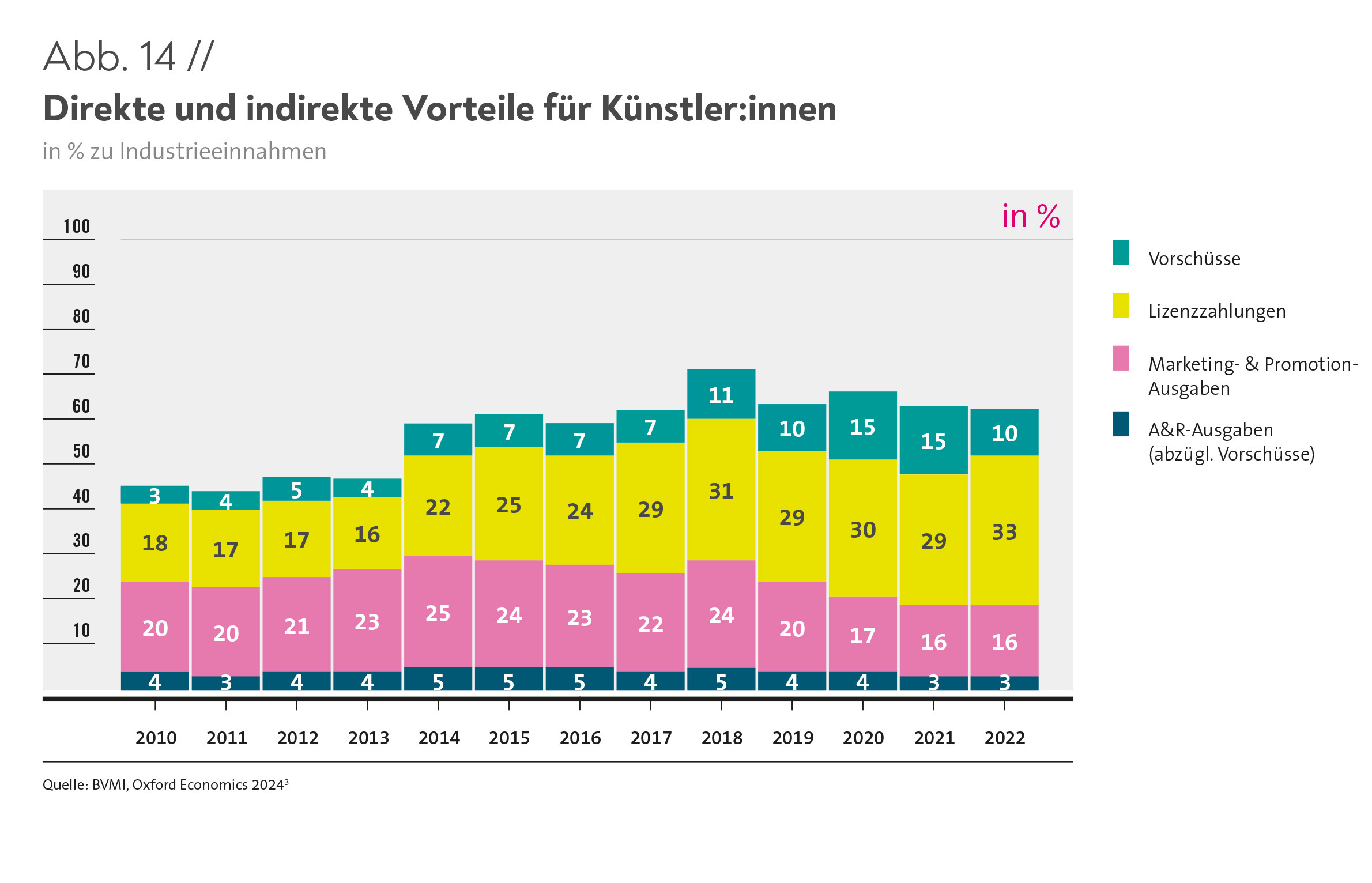

Die anhaltend positive Marktdynamik der vergangenen Jahre (siehe Kapitel „Umsatz“) hat sich auch positiv für die Künstler:innen ausgewirkt. So haben sich die Zahlungen der deutschen Musikindustrie an bei ihnen unter Vertrag stehende Künstler:innen zwischen 2010 und 2022 mit einem Plus von 132 Prozent mehr als verdoppelt (Abb. 11). Partizipierten Künstler:innen 2010 anteilig mit rund 21 Prozent an den Einnahmen der Firmen, wurden 2022 rund 43 Prozent der Einnahmen (Abb. 12) durch direkte Zahlungen wie Vorschüsse und Lizenzzahlungen an sie weitergegeben. Demgegenüber sind die Einnahmen der Firmen in diesem Zeitraum lediglich um 17 Prozent gestiegen2.

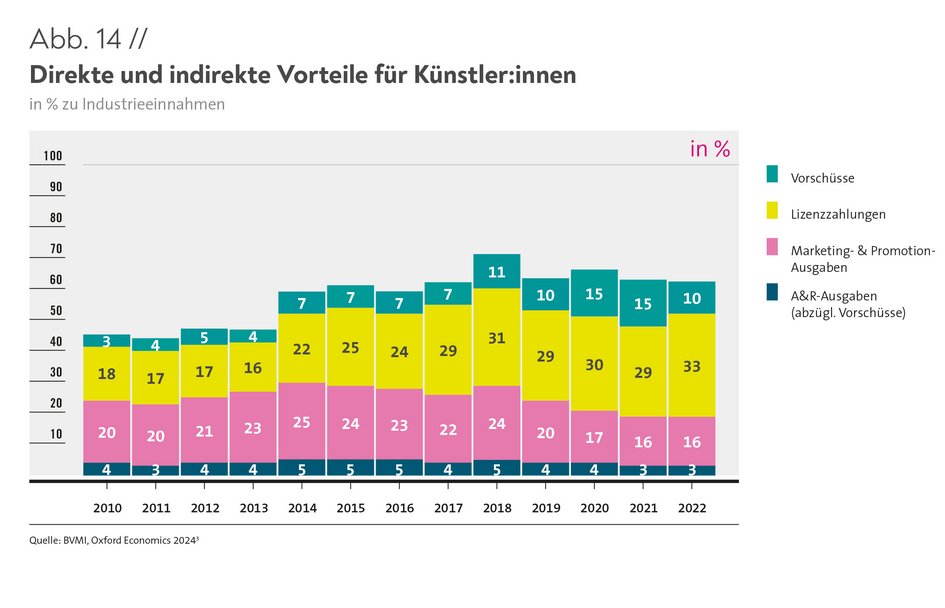

Die Lizenzzahlungen machen den größten Teil der Zahlungen an die Künstler:innen aus (Abb. 14), sie haben sich in diesem Zeitraum verdoppelt. Die Vorschüsse haben sich sogar mehr als verdreifacht (+273 %), was besonders hervorzuheben ist, da Vorschüsse unabhängig vom Erfolg einer Künstlerin oder eines Künstlers gezahlt werden und entsprechend die finanziellen Risiken reflektieren, die Labels regelmäßig eingehen.

Die Daten finden sich in der Studie „Die deutsche Musikindustrie: Investitionen und Zahlungen an Künstler:innen“, durchgeführt vom Forschungsinstitut Oxford Economics im Auftrag des BVMI auf Basis der Zahlen der großen Musikfirmen und des BVMI von 2010 bis 2022. Ziel war, zu ermitteln, in welchem Umfang die deutschen Musiklabels ihre in diesen Jahren durch das Musikstreaming wieder gestiegenen Einnahmen in die Vermarktung neuer Musik und in die Entwicklung neuer Talente reinvestiert und über Zahlungen an ihre Künstler:innen weitergegeben haben, mehr zum Hintergrund auch auf der Folgeseite.

MUSIKLABELS: ZENTRALE INVESTOREN IN AUFBAU UND FÖRDERUNG VON KÜNSTLER:INNENKARRIEREN

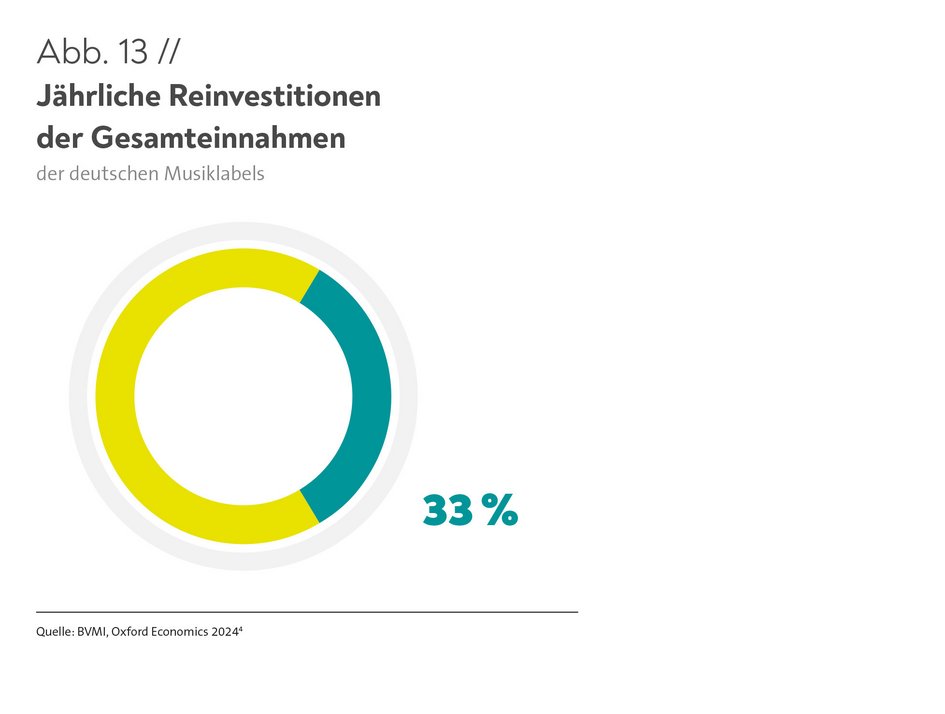

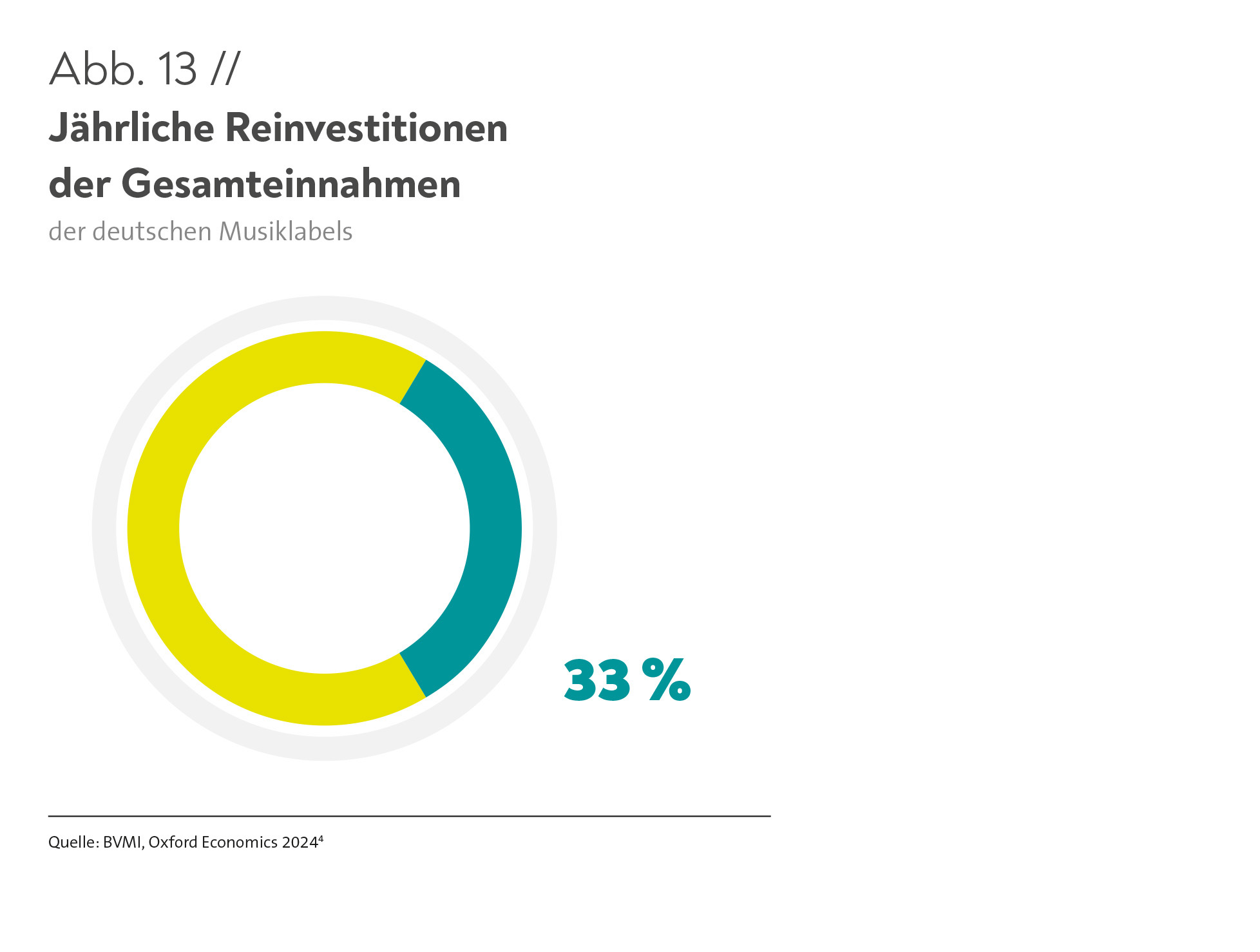

Im Jahr 2022 investierten die Musiklabels in Deutschland rund 342 Millionen Euro. Dies entspricht einem Plus von 28,2 Prozent gegenüber 2010, ein Wert, der deutlich über dem Wachstum der Musikindustrieeinnahmen um 17 Prozent im selben Zeitraum liegt. Insgesamt betrugen die Investitionen der hiesigen Labels im Durchschnitt jährlich 33,3 Prozent (Abb. 13) ihrer Einnahmen (nicht des Gewinns) in die Entdeckung und Entwicklung neuer Künstler:innen (Investitionen in Artists & Repertoire – A&R) sowie in deren Vermarktung und in den Vertrieb ihrer Musik (Investitionen in Marketing & Promotion einschließlich interner Agentur- und digitaler Leistungen – M&P).

Zusammengenommen flossen im Jahr 2022 mit den direkten Zahlungen aus Vorschüssen und Lizenzzahlungen und den Investitionen in Artists & Repertoire (ohne Vorschüsse) sowie Marketing & Promotion insgesamt etwa 62 Prozent der Gesamteinnahmen der Musikindustrie in die direkte oder indirekte Förderung von Künstler:innen (Abb. 14).

2 Industrieeinnahmen zu Erzeugerpreisen. Im Gegensatz dazu handelt es sich bei den Umsätzen der Musikindustrie in der Veröffentlichung „Musikindustrie in Zahlen“ des Bundesverbands Musikindustrie e.V. um Endverbraucherpreise (inklusive Mehrwertsteuer)

STUDIE „DIE DEUTSCHE MUSIKINDUSTRIE: INVESTITIONEN UND ZAHLUNGEN AN KÜNSTLER:INNEN“ – HINTERGRUND UND METHODIK

Da medial lange Zeit meist nur die Umsätze der Musiklabels kommuniziert wurden, fehlte es bis zum letzten Jahr an einer Darstellung, inwiefern auch Künstler:innen von der wirtschaftlichen Erholung des Marktes profitiert haben. Die Anfang 2024 veröffentlichte Studie „Die deutsche Musikindustrie: Investitionen und Zahlungen an Künstler:innen“, durchgeführt vom Forschungsinstitut Oxford Economics im Auftrag des BVMI auf Basis der Zahlen der großen Musikfirmen und des BVMI, analysierte erstmals, in welchem Umfang die deutschen Musiklabels ihre gestiegenen Einnahmen der letzten Jahre in die Entwicklung neuer Talente und bestehender Künstler:innen reinvestiert und über Zahlungen an ihre Künstler:innen weitergeben haben. Dafür betrachtete Oxford Economics in der Studie die Entwicklung folgender Größen:

- Investitionen in Artists & Repertoire und Marketing & Promotion

- Zahlungen an Künstler:innen durch Musiklabels

Für die Berechnung wurde eine Befragung zum Investitions- und Zahlungsverhalten mit den größten Musiklabels in Deutschland durchgeführt. Die abgefragten Investitions- und Zahlungsstatistiken wurden auf Basis der offiziellen Marktabdeckungen der BVMI-Marktstatistik auf den gesamten Markt hochgerechnet. Die erfassten Musiklabels deckten 2022 etwa 66 Prozent des Marktes ab. Somit spiegeln die Ergebnisse dieser Studie 65 bis 70 Prozent der deutschen Musiklabels im Untersuchungszeitraum (2010–2022) sowie der Musiklabels mit vergleichbaren Investitions- und Zahlungsdynamiken wider.

Die vollständige Studie von Oxford Economics ist online hier zu finden.

-

Musiknutzung 2024

RADIO ÜBER ALLE VERBREITUNGSWEGE BLEIBT DAS MEISTGENUTZTE MUSIKMEDIUM, GEFOLGT VON BEZAHLTEM AUDIO-STREAMING. VIDEO-STREAMING WIRD AM HÄUFIGSTEN VON DEN 20- BIS 49-JÄHRIGEN ZUM MUSIKHÖREN EINGESETZT. INTERNATIONALER POP IST BELIEBTESTES GENRE IN FAST ALLEN ALTERSGRUPPEN.

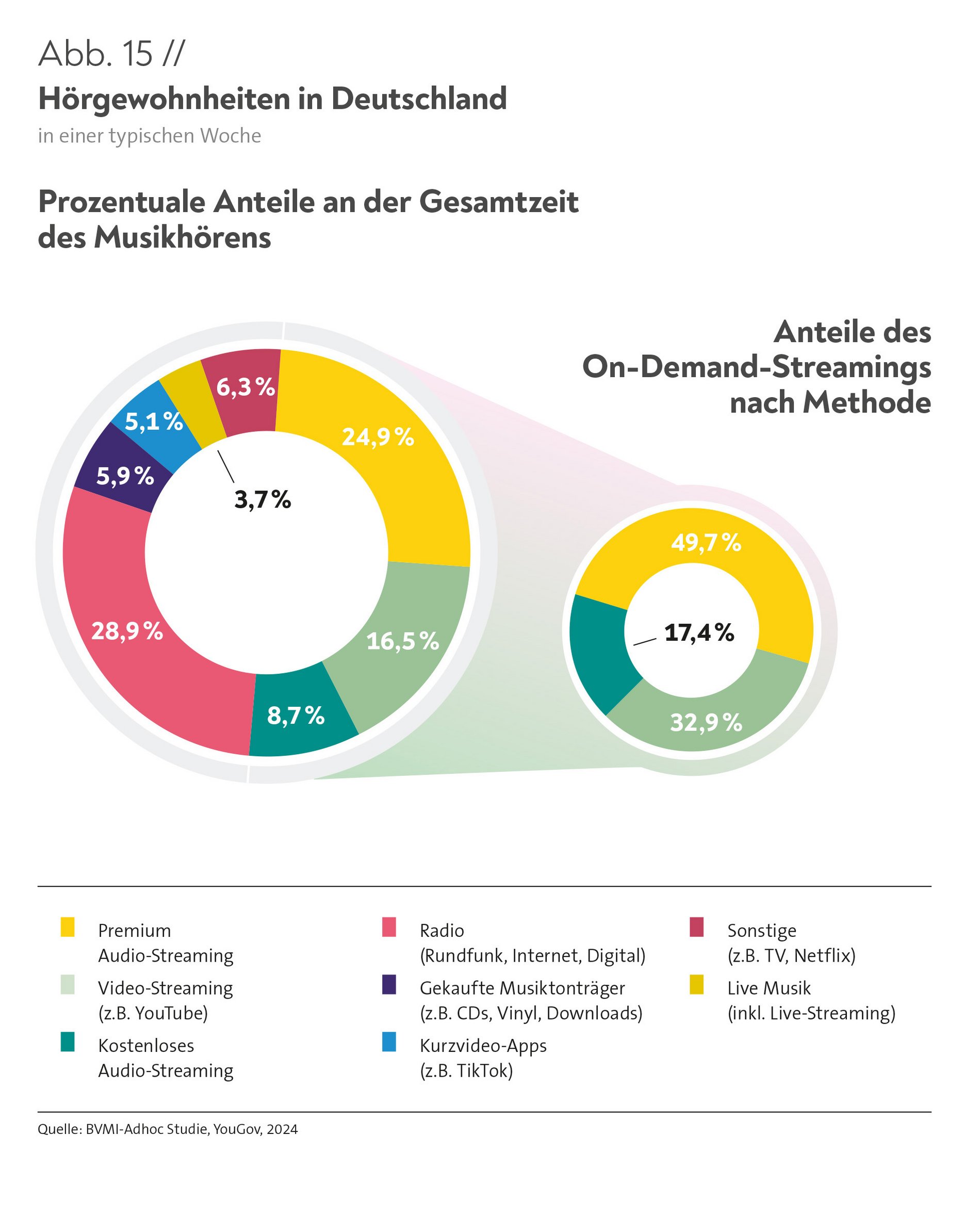

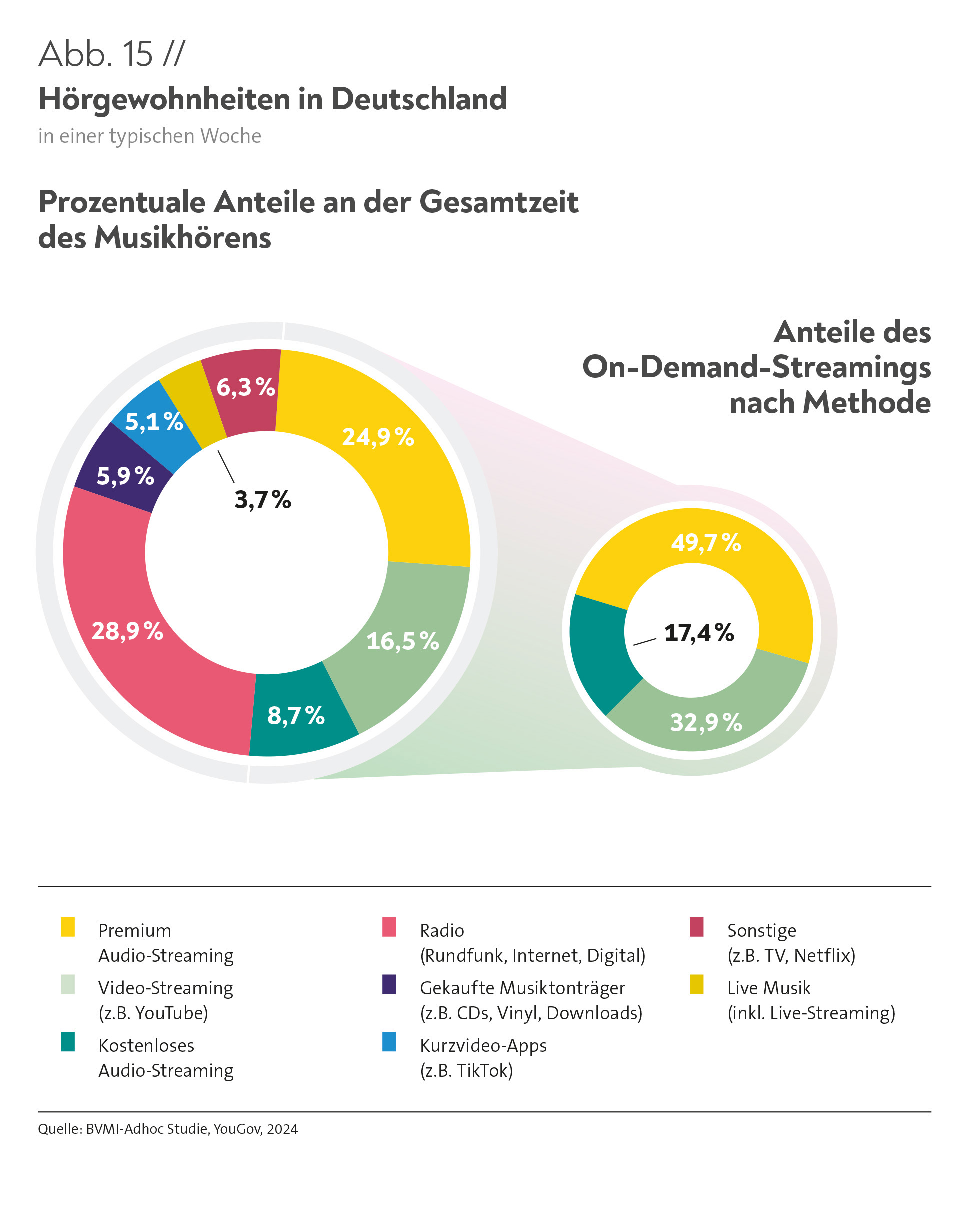

Wenn Menschen in Deutschland Musik 2024 hörten, dann taten sie dies noch immer am häufigsten über Radioangebote – terrestrisch, online, digital. Diese Angebote nahmen sogar einen größeren Teil der wöchentlichen Musikzeit ein als im Vorjahr: Wurden 2023 25,5 Prozent und damit gut ein Viertel der Zeit mit Radioprogrammen verbracht (vgl. „Musikindustrie in Zahlen 2023“, S. 25), stieg dieser Wert 2024 auf 28,9 Prozent (Abb. 15).

Zulegen konnte auch das Premium-Audio-Streaming als zweitgrößtes Segment, auf das knapp ein Viertel der wöchentlichen Zeit fürs Musikhören entfiel (24,9 %). 2023 hatte dieser Wert bei 23,4 Prozent gelegen. Damit näherte er sich wieder dem Wert aus dem Jahr 2021 (27 %). Damals hatte das Premium-Audio-Streaming das Radio in puncto wöchentlicher Musiknutzungszeit übertroffen. Doch bereits seit dem Folgejahr 2022 war Radio wieder Spitzenreiter bei der wöchentlichen Musiknutzungszeit.

Video-Streaming, vor allem auf YouTube, wurde 2024 wieder stärker zum Musikhören genutzt als 2023. Während 2021 noch rund 20 Prozent der wöchentlichen Musiknutzungszeit darauf entfielen, sank der Wert 2023 auf 14 Prozent und stieg 2024 wieder auf 16,5 Prozent an.

Gekaufte Tonträger wie beispielsweise CDs, Vinyl oder Downloads haben dagegen an Bedeutung verloren. Zuletzt konnten sie noch etwa 6 Prozent der wöchentlichen Musiknutzungszeit für sich verbuchen, was einer Halbierung des Wertes von 2022 (ca. 12 %) entspricht.

Auch Kurzvideo-Apps wie TikTok wurden – anders als Video- Streaming – weniger zum Musikhören genutzt. Waren auf sie 2023 insgesamt 8,4 Prozent der wöchentlichen Musiknutzungszeit entfallen, erreichte ihr Anteil 2024 nur noch rund 5 Prozent. Das lag sogar unter dem Wert von 2022 (6 %). TikTok & Co. hatten damit einen geringeren Anteil an der Nutzungszeit als kostenloses Musikstreaming (8,7 %) und Angebote der Kategorie „Sonstiges“ wie Live-Musik, Fernsehen oder Netflix (6,3 %). Live-Musik einschließlich Live-Streaming erzielte in etwa denselben Wert wie 2023 (3,7 %).

Angebote für kostenloses Audio-Streaming wurden 2024 etwas stärker genutzt als 2023, während sich die Nutzungszeit von Premium-Audio-Streaming deutlich erhöhte. Das Verhältnis von Premium-Audio-Streaming und kostenlosem Audio-Streaming war weiterhin ähnlich wie 2023: Premium-Audio-Streaming fand nach wie vor etwa dreimal so häufig Verwendung wie kostenloses Audio-Streaming.

FRAUEN UND MÄNNER ÄHNELN SICH BEI DER WAHL DER NUTZUNGSWEGE

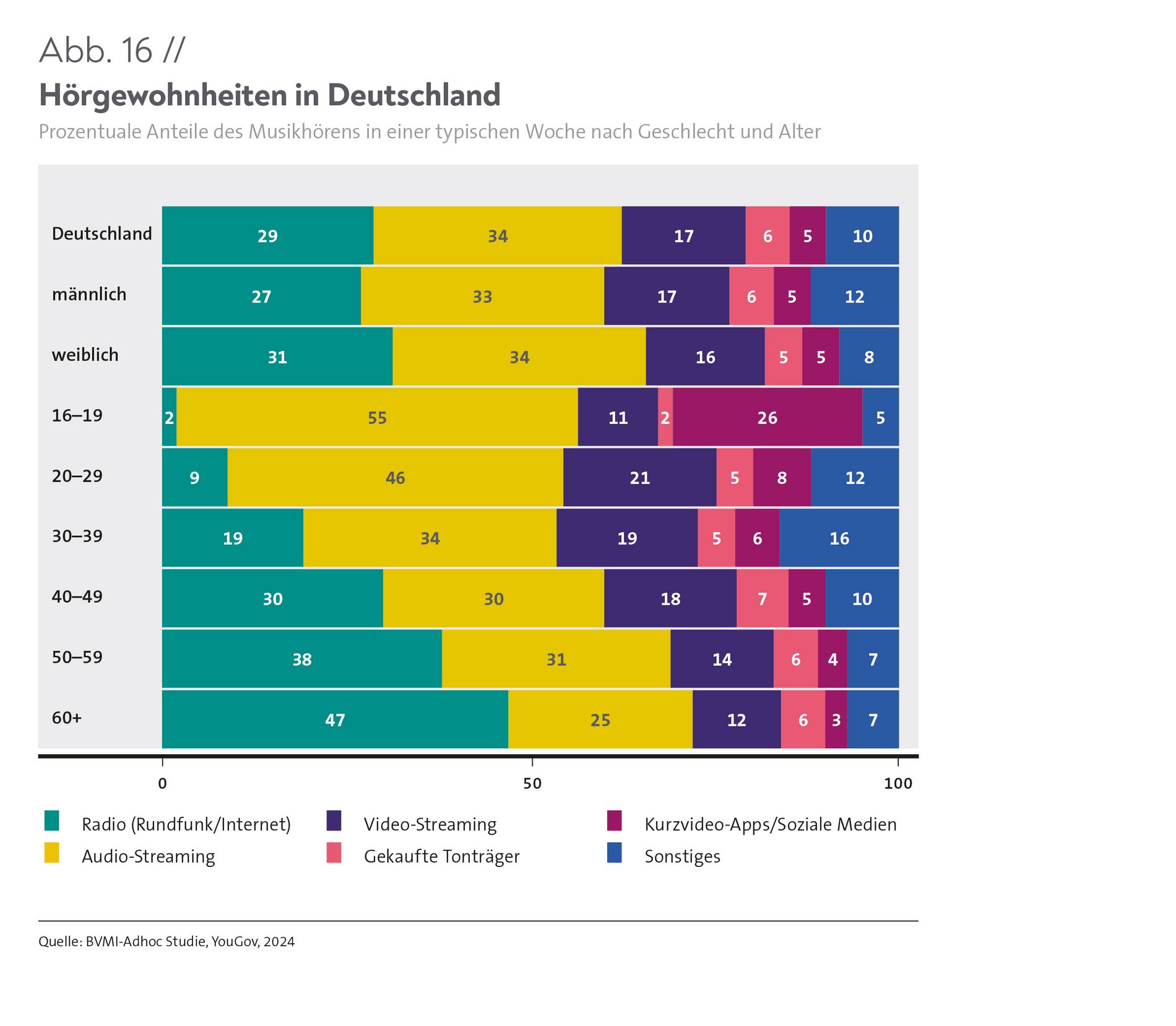

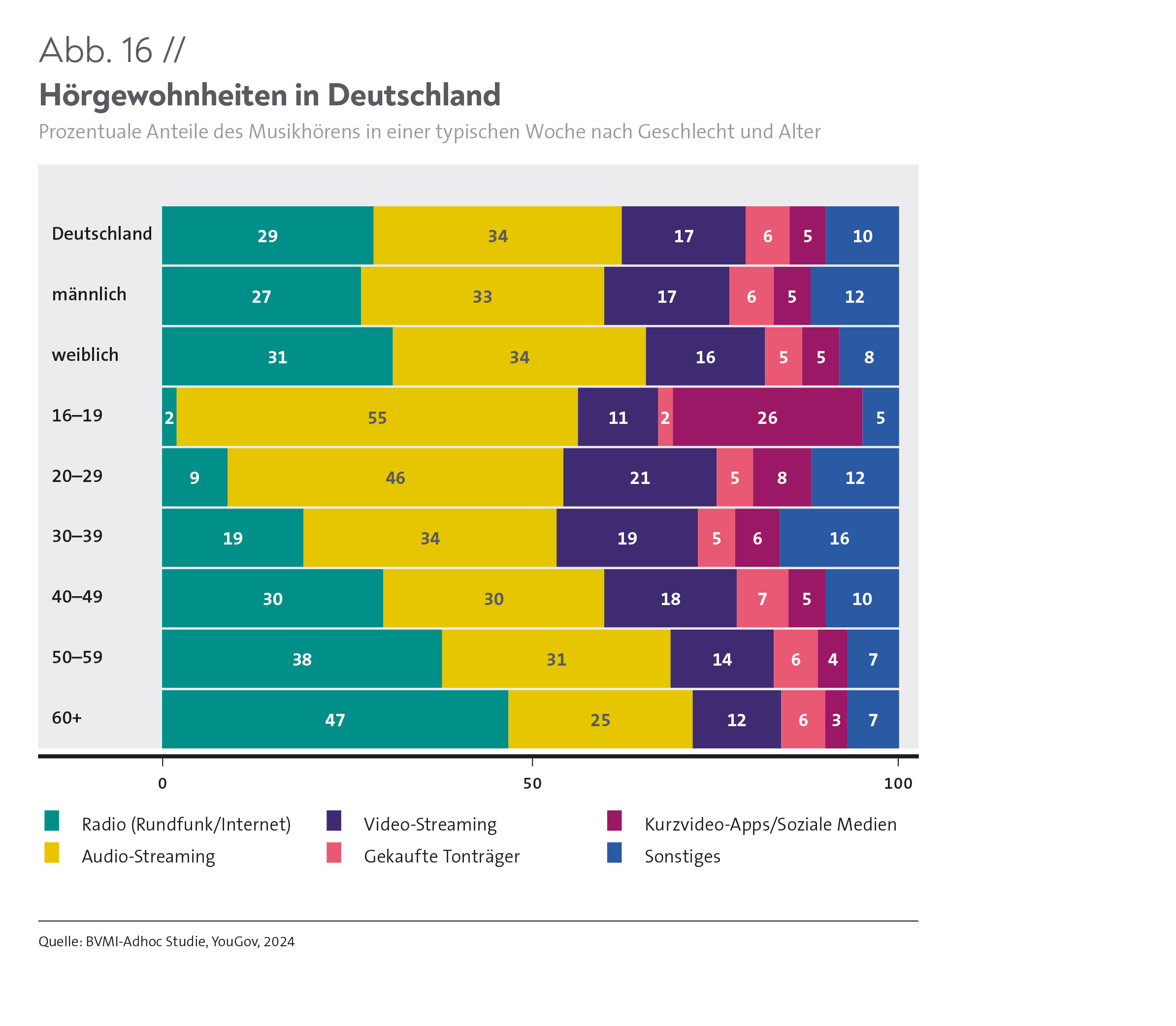

In der Art, Musik zu hören, zeigten sich 2024 innerhalb der Online-Bevölkerung in Deutschland nur äußerst geringfügige Unterschiede zwischen Frauen und Männern (Abb. 16). Radio, Audio-Streaming-Dienste und gekaufte Tonträger nutzten sie jeweils in gleichem Maß.

Auch die Nutzung von Kurzvideo-Apps hat sich hier angeglichen. Hatten Frauen zwischen 16 und 64 Jahren 2023 bei 11 Prozent ihres Musikkonsums Apps wie TikTok verwendet und Männer nur bei 6 Prozent, lagen beide Gruppen 2024 bei 5 Prozent.

In der Nutzung des Video-Streamings wurde der Abstand geringer. Er betrug 2024 nur noch 1 Prozentpunkt und halbierte sich damit.

Deutlich zugenommen hat dagegen der Unterschied bei der Nutzung von Musikquellen der Kategorie „Sonstiges“. Während 2023 der Abstand hier 1 Prozentpunkt betrug, waren es 2024 4 Prozentpunkte: Männer nutzten in 12 Prozent ihrer wöchentlichen Musikzeit Quellen wie Live-Musik, Fernsehen oder Netflix, Frauen in 8 Prozent.

JE ÄLTER, DESTO MEHR RADIO – BEI AUDIO-STREAMING IST ES GENAU UMGEKEHRT

Anders als bei den Geschlechtern gab es zwischen den Altersgruppen große Unterschiede in der Art, Musik zu hören. So stieg beim Radio der Nutzungsanteil mit dem Alter an. 2024 betrug er in der Altersgruppe der 16- bis 19-Jährigen 2 Prozent, in der Altersgruppe der 20- bis 29-Jährigen lag er bereits bei 9 Prozent und in den höheren Altersgruppen nahm er weiter zu. Bei den über 60-Jährigen betrug er 47 Prozent der wöchentlichen Musiknutzungszeit.

Bei gekauften Tonträgern ließ sich eine ähnliche Zunahme der Nutzungszeit von den jüngeren zu den älteren Altersgruppen beobachten. Während die jüngste Altersgruppe der 16- bis 19-Jährigen in nur 2 Prozent ihrer wöchentlichen Musikzeit auf gekaufte Tonträger zurückgriff, lag der Wert bei den 20- bis 29-Jährigen bereits bei 5 Prozent, ebenso bei den 30- bis 39-Jährigen. Bei den 40- bis 49-Jährigen erreichte er mit 7 Prozent einen Höchststand, bevor er bei den über 50-Jährigen auf 6 Prozent zurückging.

Bei Audio-Streaming und Kurzvideo-Apps hingegen nahm die Häufigkeit der Nutzung zum Musikhören mit zunehmendem Alter ab. So verbrachten 16- bis 19-Jährige mehr als die Hälfte ihrer wöchentlichen Musikzeit (55 %) mit Audio-Streaming, bei den 30- bis 39-Jährigen war es noch ein Drittel und bei den über 60-Jährigen sank der Wert auf ein Viertel der wöchentlichen Musikzeit (25 %). Doch lässt sich feststellen, dass Audio-Streaming inzwischen in allen Altersgruppen angekommen ist.

Kurzvideo-Apps wurden in der jüngsten Altersgruppe der 16- bis 19-Jährigen in gut einem Viertel der wöchentlichen Nutzungszeit (26 %) verwendet. In der folgenden Altersgruppe der 20- bis 29-Jährigen lag der Wert dagegen bei nur 8 Prozent. Er sank mit zunehmendem Alter weiter und betrug bei den über 60-Jährigen nur noch 3 Prozent. Bei Gesamtbetrachtung aller Altersgruppen ergibt sich ein Wert von durchschnittlich 5 Prozent der wöchentlichen Musiknutzungszeit.

Der Nutzungsanteil der Kanäle der Kategorie „Sonstiges“ war in der mittleren Altersgruppe der 30- bis 39-Jährigen mit 16 Prozent der wöchentlichen Musiknutzungszeit am höchsten. Diesen Wert erreichten weder die beiden jüngeren Altersgruppen noch die Altersgruppen der über 40-Jährigen.

Beim Video-Streaming wurde die höchste Nutzungsdauer von den drei mittleren Altersgruppen der 20- bis 49-Jährigen erreicht, deren Anteil an der wöchentlichen Musiknutzungszeit bei jeweils etwa 20 Prozent lag. Über alle Altersgruppen hinweg betrachtet hatte Video-Streaming bei der deutschen Online-Bevölkerung ab 16 Jahren einen Anteil von durchschnittlich 17 Prozent an der Nutzungszeit.

SO TICKEN DIE GENERATIONEN MUSIKALISCH

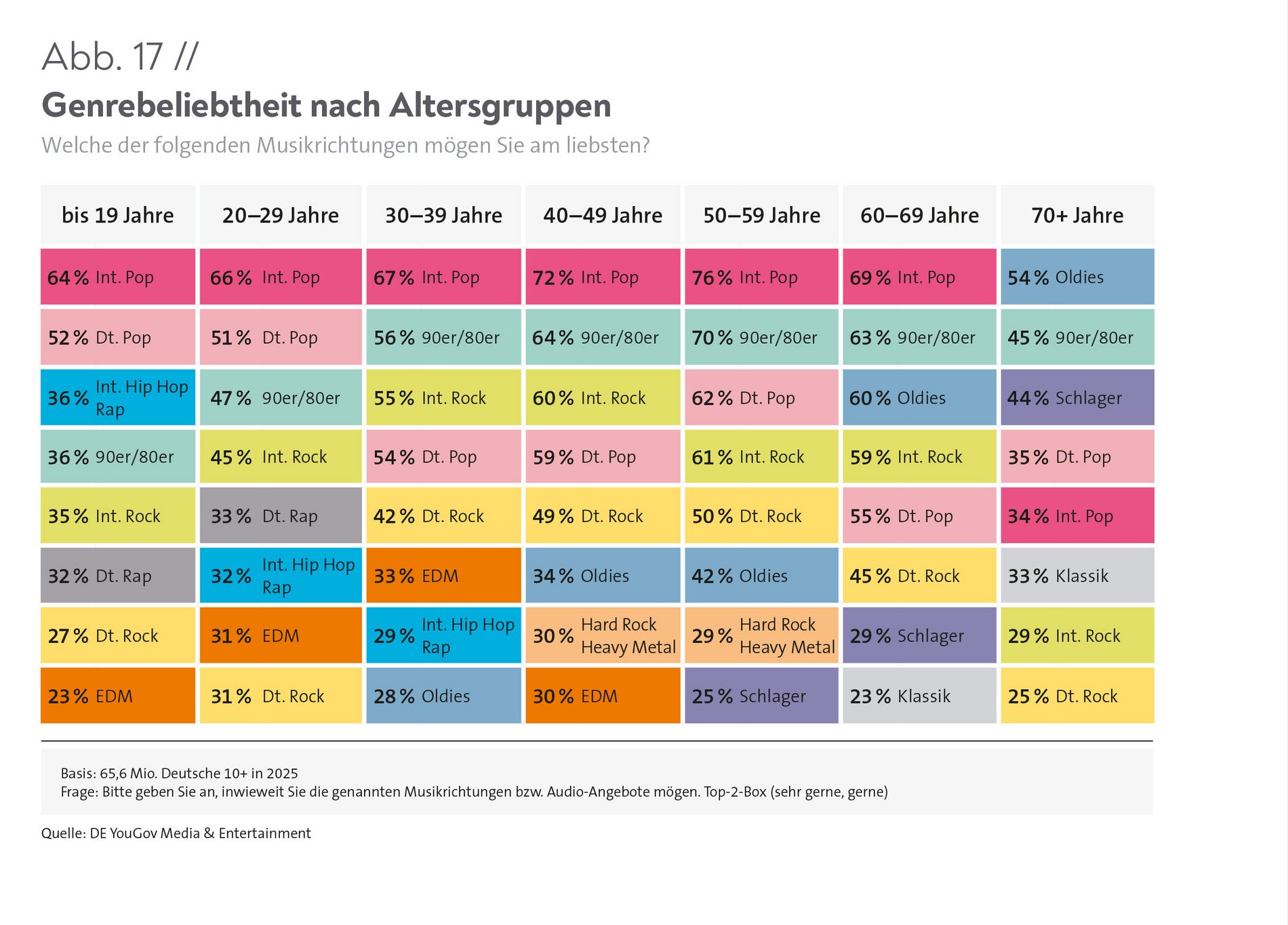

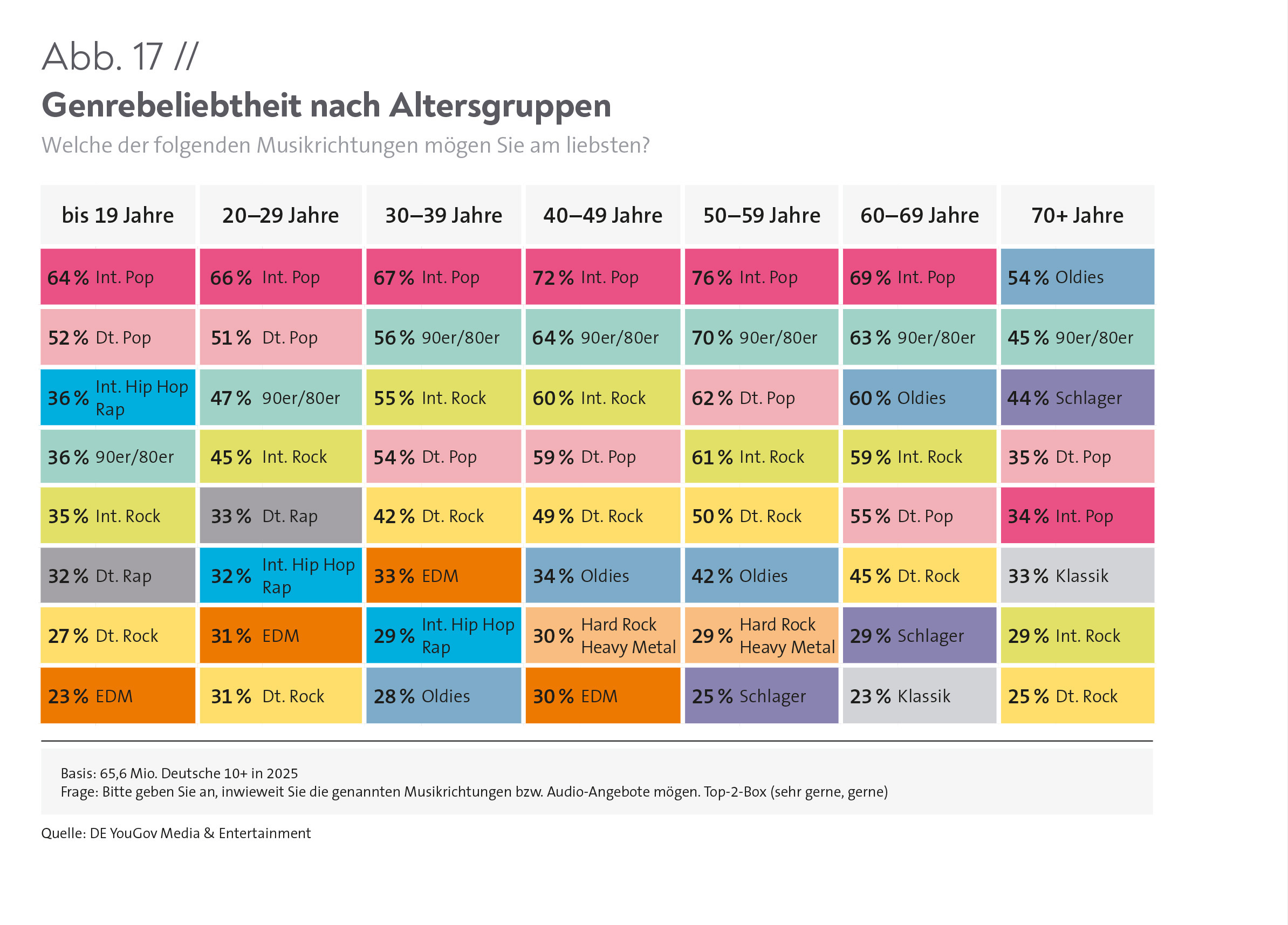

Es dürfte nicht überraschen, dass je nach Altersgruppe bestimmte Musikrichtungen beliebter waren als andere (Abb. 17). Dennoch gab es Genres, die von mehreren Altersgruppen bevorzugt wurden.

So war auch 2024 Internationaler Pop bei allen unter 70- Jährigen die beliebteste Musikrichtung. Bei den 50- bis 59-Jährigen hörten 76 Prozent dieses Genre am liebsten, bei den 16- bis 19-Jährigen 64 Prozent. Die anderen Altersgruppen liegen zwischen diesen beiden Werten. Nur bei den über 70-Jährigen war das Genre relativ weit abgeschlagen. Von ihnen hält nur etwa ein Drittel (34 %) Internationalen Pop für die beste Musikrichtung.

Auch Deutscher Pop erreichte in der Altersgruppe der 50- bis 59-Jährigen den höchsten Beliebtheitswert (62 %). In den darunterliegenden Altersgruppen nahm die Beliebtheit nahezu kontinuierlich ab, bei den 16- bis 29-Jährigen sagten 52 Prozent, es sei ihre favorisierte Musikrichtung. Bei den über 60-Jährigen war es für 55 Prozent und bei den über 70-Jährigen für 35 Prozent das beliebteste Genre.

Musik der 90er/80er erreichte in den mittleren Altersgruppen die höchsten Beliebtheitswerte, besonders bei den 50- bis 59-Jährigen, von denen 70 Prozent dieses Genre bevorzugten. Am niedrigsten war die Beliebtheit dagegen sowohl in der jüngsten Altersgruppe der 16- bis 19-Jährigen (36 %) als auch in der ältesten Altersgruppe der über 70-Jährigen (45 %).

Internationaler Hip-Hop/Rap war in keiner Gruppe der über 40-Jährigen die bevorzugte Musikrichtung. Sie wurde von 36 Prozent der 16- bis 19-Jährigen, von 32 Prozent der 20- bis 29-Jährigen und von 29 Prozent der 30- bis 39-Jährigen als beliebteste Musikrichtung genannt. Bei Deutschem Rap wiederum fanden sich die treuesten Fans sogar in einer noch enger gefassten Altersgruppe. Er erreichte lediglich bei den unter 29-Jährigen mit etwa einem Drittel höhere Beliebtheitswerte.

Auch bei Electronic Dance Music (EDM) fanden sich die treuesten Fans in den jüngeren Altersgruppen der unter 50-Jährigen. Am höchsten sind die Zustimmungswerte mit einem Drittel bei den 20- bis 49-Jährigen.

Hardrock/Heavy Metal wiederum wurde nur von den beiden mittleren Altersgruppen häufiger gerne gehört, also von den 40- bis 49-Jährigen und den 50- bis 59-Jährigen. Hier begeisterten sich jeweils etwa 30 Prozent für Gitarrenmusik der etwas härteren Klangart. Bei den unter 40- Jährigen und den über 60-Jährigen war die Beliebtheit dagegen gering.

Schlager konnte vor allem bei den über 50-Jährigen auf Superfans zählen. Während bei den 50- bis 59-Jährigen noch etwa 25 Prozent Schlager als Lieblingsgenre nannten, stieg der Wert bei den 60- bis 69-Jährigen auf 29 Prozent und erzielte bei den über 70-Jährigen mit 44 Prozent seinen Höchststand.

Klassik erreichte höchste Werte ebenfalls in den beiden ältesten Gruppen. Bei den 60- bis 69-Jährigen hörte fast ein Viertel am liebsten Klassik, bei den über 70-Jährigen sogar ein Drittel.

Mit zunehmendem Alter der Befragten nahmen auch Oldies in der Beliebtheit zu. Bei den 30- bis 39-Jährigen nannten 28 Prozent sie als bevorzugte Musikrichtung. Mit den Altersgruppen stieg der Wert weiter an und erreichte in bei den 60- bis 69-Jährigen mit 60 Prozent seinen Höchststand, bevor er bei den über 70-Jährigen zwar leicht auf 54 Prozent zurückging, damit aber die Spitzenposition einnahm.

Internationaler Rock hatte dagegen in allen Altersgruppen Fans. Doch wie bereits bei Musik der 90er/80er war die Beliebtheit auch hier in den mittleren Altersgruppen am höchsten. Von den 40- bis 69-Jährigen sagten durchschnittlich 60 Prozent, dass sie Internationalen Rock am liebsten hörten.

JIM-STUDIE UND ARD/ZDF-MEDIENSTUDIE 2024 IM ÜBERBLICK: SO HÖREN JÜNGERE MENSCHEN AKTUELL MUSIK

Aus dem Medien- und Musiknutzungsverhalten junger Menschen lässt sich auch für Unternehmen viel ableiten. In diesem Zusammenhang sind unter anderem sowohl die JIM-Studie 2024, die die Mediennutzung der 12- bis 19-Jährigen untersucht, als auch die ARD/ZDF-Medienstudie 2024, die die Bevölkerung ab 14 Jahren befragt, aufschlussreich. Sie liefern wertvolle Einblicke in die Musiknutzung junger Menschen in Deutschland und verdeutlichen, dass Musik ein zentraler Bestandteil in ihrem Alltag ist, wobei digitale Plattformen eine bedeutende Rolle spielen.

93 Prozent der 12- bis 19-Jährigen gaben an, mindestens mehrmals in der Woche Musik zu hören, und 70 Prozent hörten sogar täglich Musik. Musikstreaming-Dienste wurden im Durchschnitt 116 Minuten pro Tag genutzt (2023: 115 Minuten), wobei Mädchen mit 123 Minuten durchschnittlich etwas länger Musik hörten als Jungen, die etwa 109 Minuten für Musikstreaming-Dienste nutzten (JIM-Studie 2024, S. 21. Die ARD/ZDF-Medienstudie 2024 kam zu einem ähnlichen Ergebnis. Danach haben 84 Prozent der 14- bis 29-jährigen Teilnehmenden angegeben, „täglich oder wöchentlich“ Musikstreaming-Dienste zu nutzen, weitere 7 Prozent „monatlich“ und noch einmal 2 Prozent „seltener“ (ARD/ZDF-Medienstudie 2024, S. 40).

2024 zeigte sich erneut, dass ältere Jugendliche deutlich mehr Musik hören als jüngere: Während die 12- bis 13-Jährigen täglich rund 79 Minuten mit Musikhören verbrachten, waren es bei den 18- bis 19-Jährigen 144 Minuten (JIM-Studie 2024, S. 21).

ZUGANGSWEGE

Streaming-Plattformen und -Apps sind ein zunehmend wichtiger Zugang zu Musik. Inzwischen zählt Spotify laut JIM-Studie bei 13 Prozent der Jugendlichen zu den wichtigsten Apps. 85 Prozent der Befragten hatten 2024 zu Hause mindestens einen

Musikstreaming-Dienst wie Spotify, Apple Music, Amazon Prime Music oder YouTube Music abonniert, 2023 waren es 79 Prozent (JIM-Studie 2024, S. 21). Der ARD/ZDF-Medienstudie zufolge betrug der Anteil der Musikstreaming-Dienste an der gesamten Audio-Nutzung der Altersgruppe der 14- bis 29-Jährigen fast die Hälfte (48 %) gegenüber einem Radioanteil von knapp einem Drittel (32 %) (ARD/ZDF-Medienstudie 2024, S. 35).RADIO

Die Radionutzung war in beiden untersuchten Altersgruppen rückläufig, doch weiterhin ein relevanter Bestandteil des Medienalltags und ein wichtiger Zugangsweg zu Musik und Informationen. 56 Prozent der Jugendlichen schalteten mindestens mehrmals pro Woche ein. Damit blieb die regelmäßige Radionutzung der JIM-Studie zufolge in den letzten Jahren stabil (2023: 58 %, 2022: 57 %, 2021: 58 %). Die regelmäßige Radionutzung war bei den 12- bis 13-Jährigen mit 60 Prozent höher als bei den 18- bis 19-Jährigen mit 52 Prozent (JIM-Studie 2024, S. 21). In der ARD/ZDF-Medienstudie 2024 gaben 51 Prozent der 14- bis 29-Jährigen an, mindestens einmal wöchentlich Radio zu hören (S. 29).

Über die JIM-Studie 2024: Seit 1998 liefert die JIM-Studie jährlich Daten zum Medienalltag von Jugendlichen. Für die aktuelle JIM-Studie befragte der Medienpädagogische Forschungsverbund Südwest (mpfs) vom 5. Juni bis 14. Juli 2024 Jugendliche in ganz Deutschland zu ihrem Medienverhalten. Die repräsentative Stichprobe setzte sich aus insgesamt 1.200 Jugendlichen im Alter von 12 bis 19 Jahren zusammen, die telefonisch oder online befragt wurden.

Über die ARD/ZDF-Medienstudie 2024: Die ARD/ZDF-Medienstudie ist die Fortsetzung der Langzeitstudien „ARD/ZDF-Massenkommunikation“ (seit 1964), der „ARD/ZDF-Massenkommunikation Trends“ (seit 2017) und der „ARD/ZDF-Onlinestudie“ (seit 1997), die seit Jahrzehnten die Mediennutzung in Deutschland erfassen. 2024 wurden diese Studien in die „ARD/ZDF-Medienstudie“ überführt. Für die aktuelle Studie wurden innerhalb der deutschen Bevölkerung ab 14 Jahren rund 2.500 Teilnehmende befragt.

-

Musikkaufende 2024

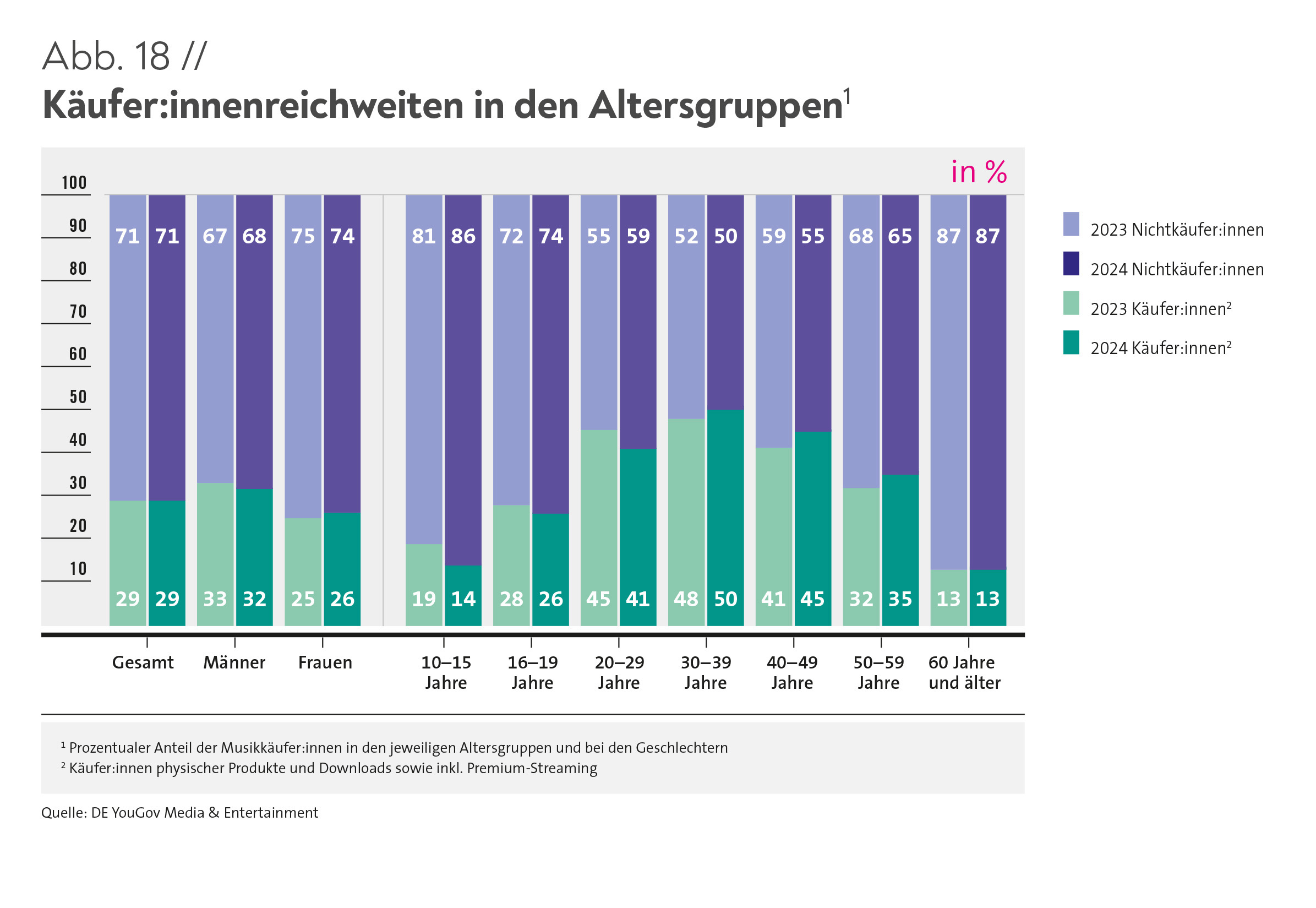

30- BIS 39-JÄHRIGE GABEN IN DEUTSCHLAND DAS MEISTE GELD FÜR MUSIK AUS. DIE DURCHSCHNITTLICHEN GESAMTAUSGABEN DER KAUFENDEN HABEN SICH INNERHALB DER LETZTEN 10 JAHRE VERDOPPELT. DER GRAD DER SUBJEKTIVEN VERBUNDENHEIT MIT MUSIK SPIEGELT SICH AUCH IN DER WAHL DES TONTRÄGERS WIDER.

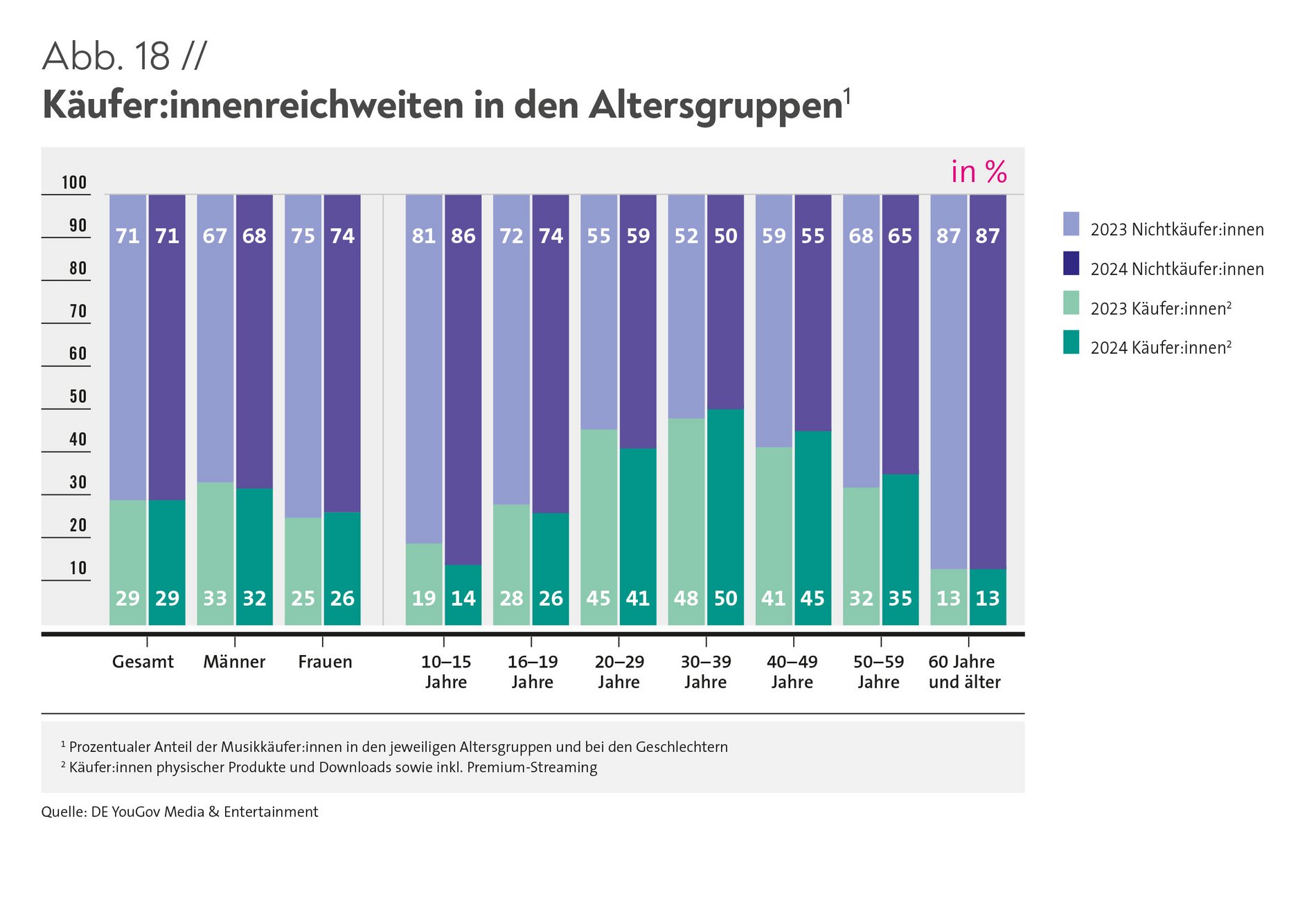

2024 war etwas weniger als jede:r Dritte in Deutschland bereit, für Musik Geld auszugeben (Abb. 18). Wie bereits 2023 lag der Wert bei 29 Prozent; aufgeschlüsselt nach Geschlechtern waren in Deutschland fast jeder dritte Mann (32 %) und etwa jede vierte Frau (26 %) kaufbereit. Gegenüber 2023 haben sich in diesem Verhältnis damit nur minimale Änderungen ergeben.

In Bezug auf das Alter waren die Veränderungen gegenüber dem Vorjahr allerdings größer. So hat die Kaufbereitschaft in der Gruppe der 10- bis 15-Jährigen abgenommen: 2023 war in dieser Altersgruppe etwa jede:r Fünfte (19 %) bereit, für Musik Geld auszugeben, 2024 nur noch etwa jede:r Siebte (14 %). In der Gruppe der 16- bis 19- Jährigen lag der Anteil zwar höher, hier war es mehr als jede:r Vierte (26 %). Dies ist jedoch ein Rückgang um 2 Prozentpunkte gegenüber dem Vorjahr. Im Durchschnitt war knapp jede:r Fünfte im Alter bis zu 19 Jahren (19 %) bereit, für Musik Geld auszugeben.

Mit zunehmendem Alter und Budget wuchs auch die Kaufbereitschaft. So sagten in der Gruppe der 20- bis 29-Jährigen 41 Prozent, dass sie sich Musik etwas kosten lassen (2023: 45 %).

Im Unterschied zu den 20- bis 29-Jährigen hat die Kaufbereitschaft der 30- bis 39-Jährigen zugenommen. Genau die Hälfte in dieser Altersgruppe sagte, dass sie für Musik Geld ausgibt. Das ist ein Plus von 2 Prozentpunkten gegenüber 2023. Noch stärker gewachsen ist die Kaufbereitschaft der 40- bis 49-Jährigen von 41 Prozent im Jahr 2023 auf 45 Prozent im Jahr 2024.

Bei den über 50-Jährigen blieb die Kaufbereitschaft mit 20 Prozent unverändert. In der Altersgruppe speziell der 50- bis 59-Jährigen stieg sie 2024 allerdings auf 35 Prozent, ein Plus von 3 Prozentpunkten im Vergleich zu 2023. Bei den über 60-Jährigen hingegen lag sie bei nur 13 Prozent und damit etwa genauso hoch wie bei Kindern und Jugendlichen zwischen 10 und 15 Jahren.

MUSIKAUSGABEN SIND IM VERGLEICH ZU FRÜHER DEUTLICH GESTIEGEN

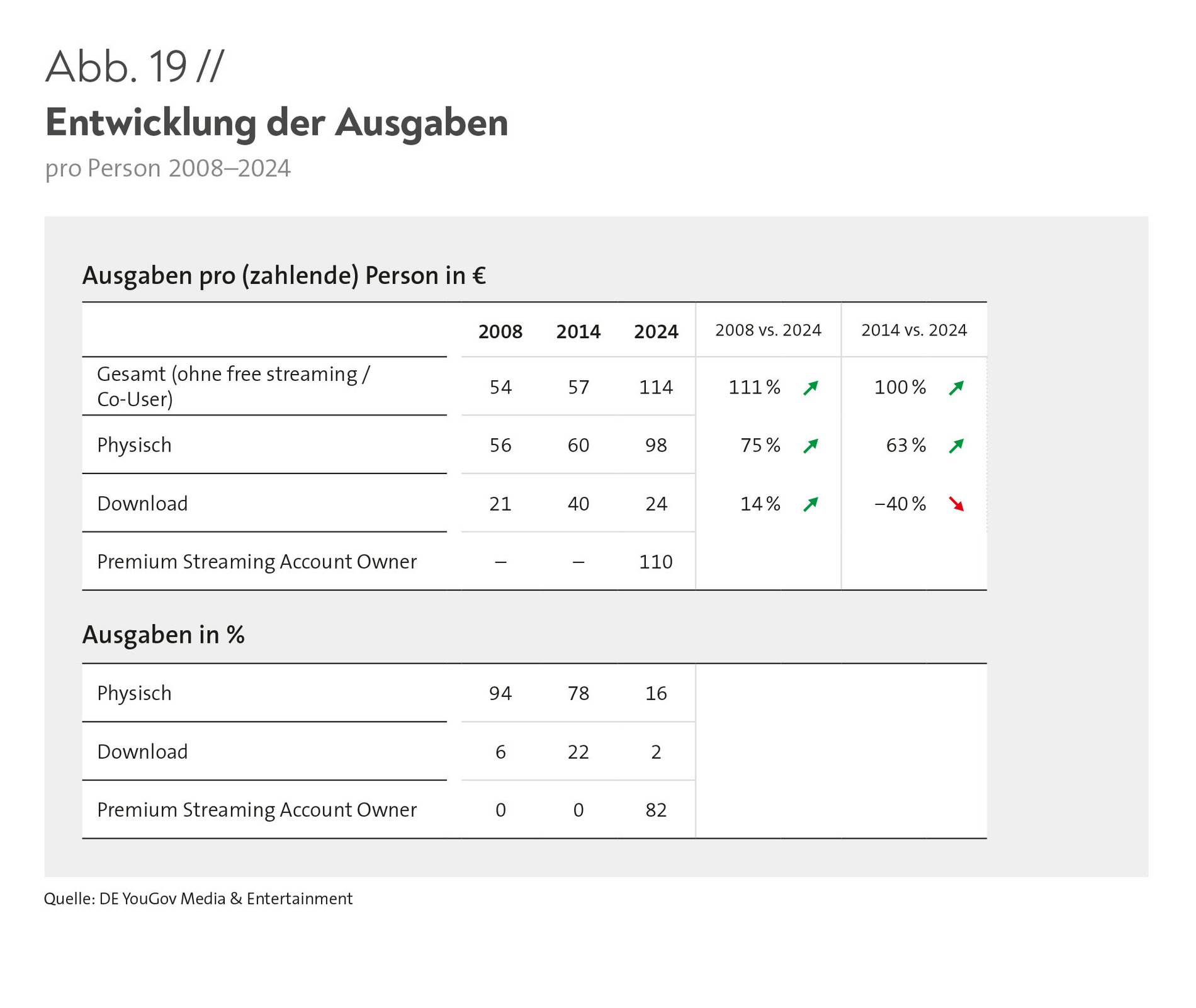

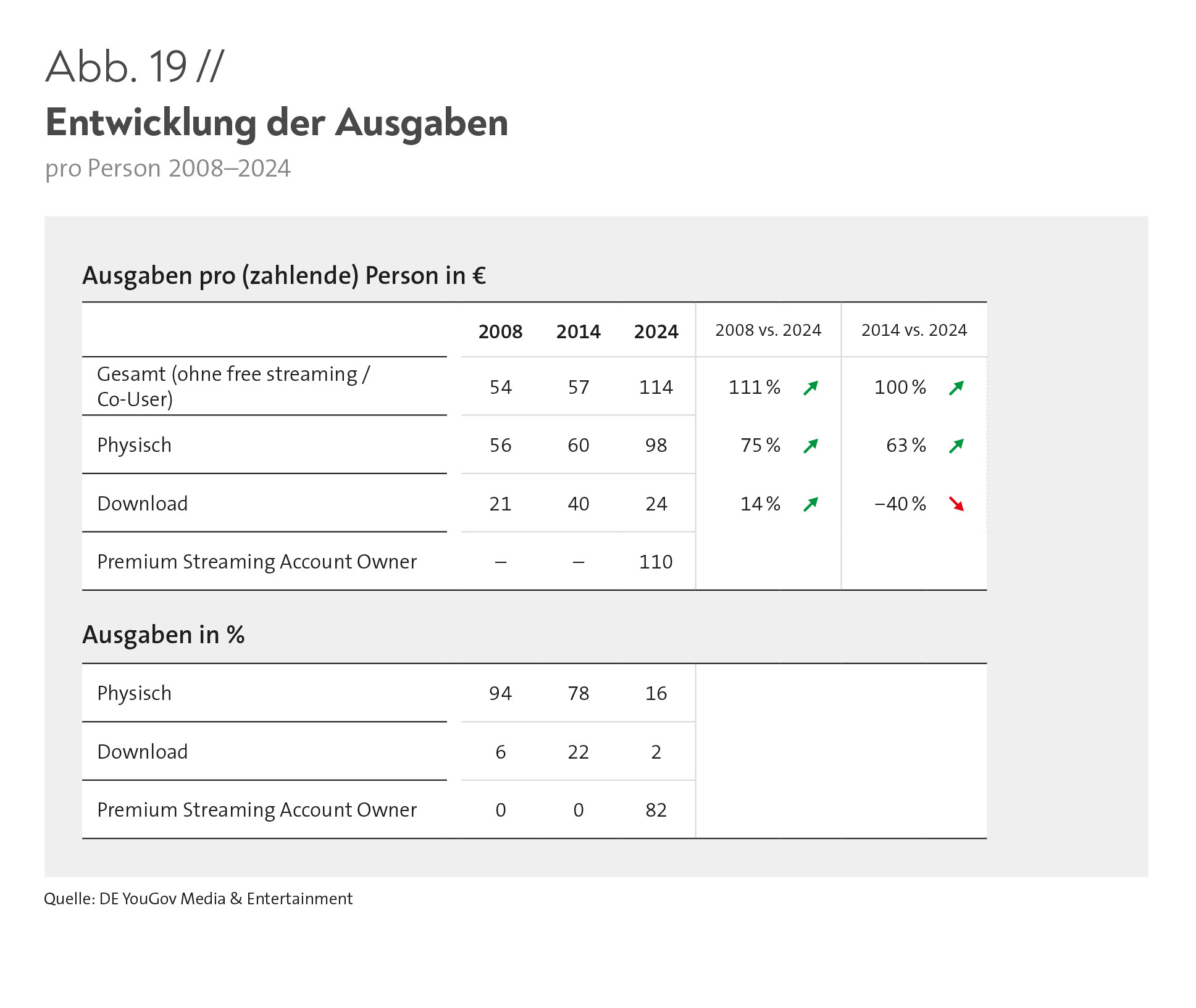

Innerhalb der letzten Jahre sind die Ausgaben für Musik pro Kopf deutlich gestiegen. Von allen Personen in Deutschland, die 2008 mindestens 1 Euro für ein Musikprodukt ausgaben, lagen die Durchschnittsausgaben damals bei 54 Euro (Abb. 19).

Sechs Jahre später waren diese Beträge bereits leicht höher, unter anderem, weil der Höhepunkt der Downloads in diese Zeit fiel, hier wurden vermehrt auch Alben gekauft, was die Durchschnittsausgaben bei Download-Käufer:innen auf 40 Euro erhöht hat. Insgesamt betrugen die durchschnittlichen Gesamtausgaben von Personen, die sich Musik etwas kosten ließen, 2014 57 Euro. 2024 nun haben sie sich auf 114 Euro verdoppelt. Dieser deutliche Anstieg ist in erster Linie auf die wachsende Akzeptanz von bezahltem Musikstreaming zurückzuführen. So gaben zahlungsbereite Musikfans für diese komfortable Form des Musikzugangs 2024 pro Person allein 110 Euro aus und trugen so in den vergangenen Jahren durch den millionenfachen Abschluss von Abonnements maßgeblich zu Erholung und Wachstum des Musikmarktes bei.

VERBUNDENHEIT MIT MUSIK KORRELIERT MIT DER WAHL DES TONTRÄGERS

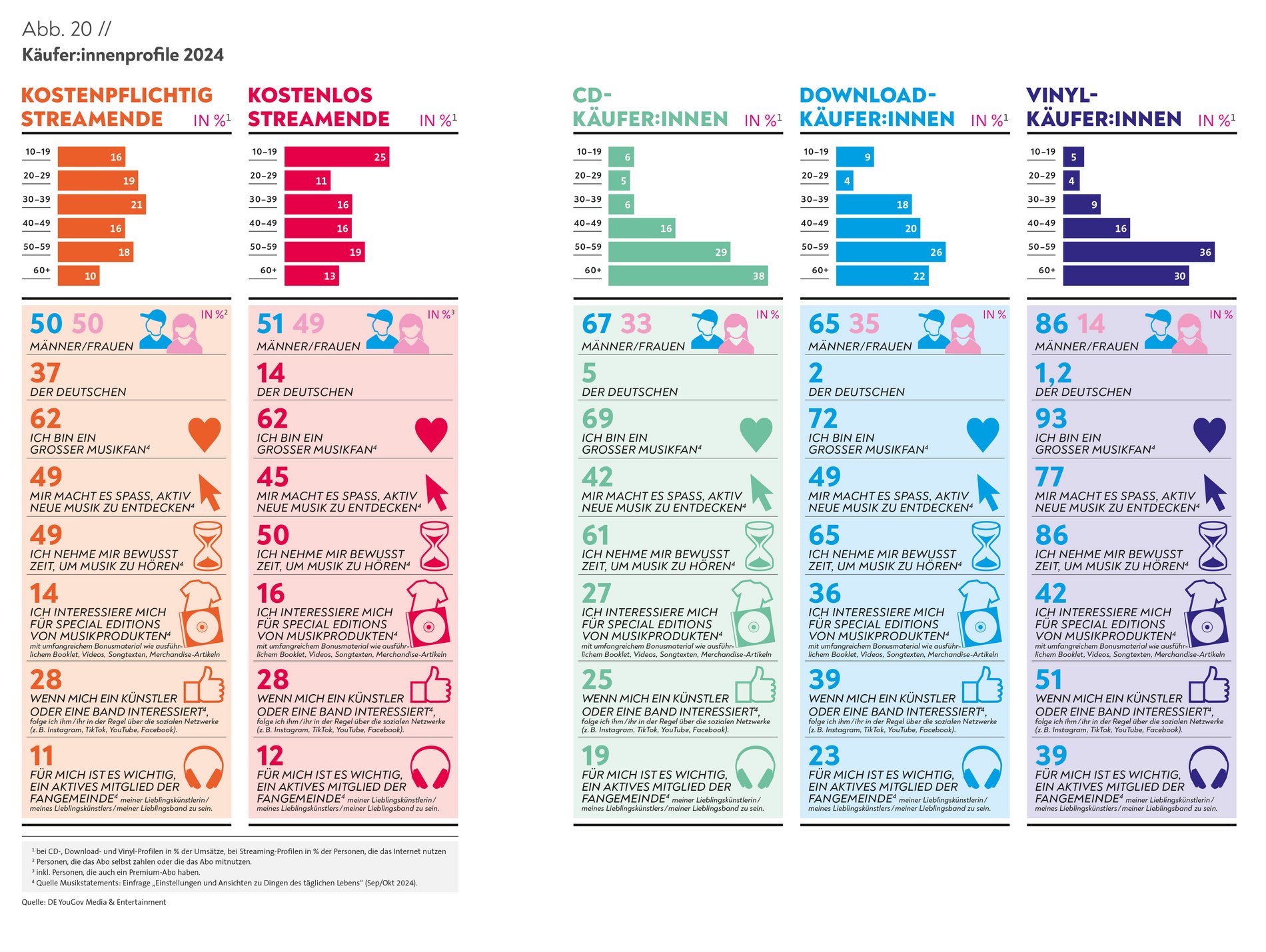

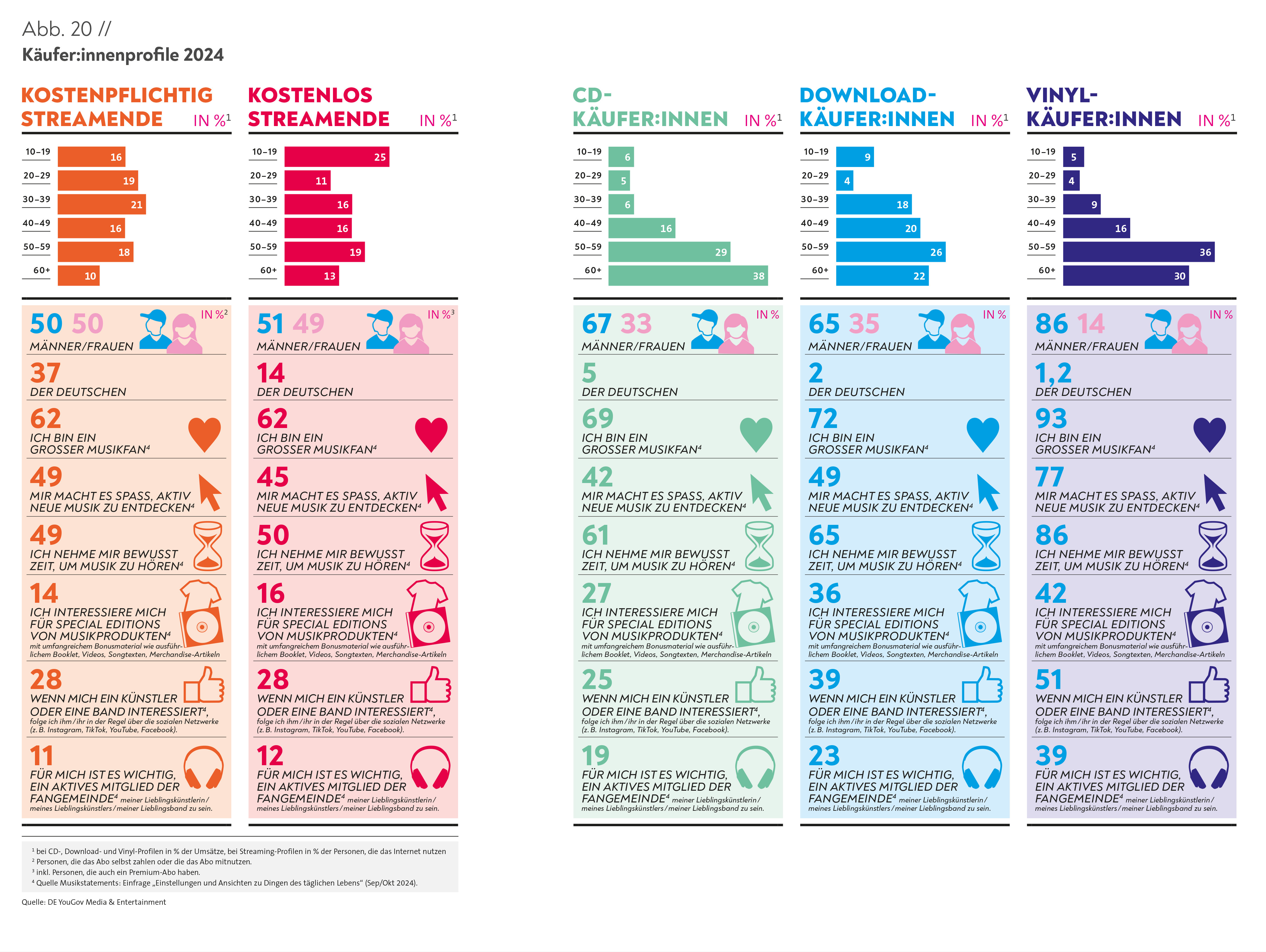

Mehr als ein Drittel der Menschen in Deutschland zählte 2024 zu den kostenpflichtig Streamenden (37 %; Abb. 20). Männer und Frauen waren mit jeweils 50 Prozent anteilsgleich vertreten, mit Blick auf das Alter waren die 30- bis 39-Jährigen mit etwa 21 Prozent die stärkste Gruppe, gefolgt von den 20- bis 29-Jährigen und den 50- bis 59- Jährigen.

Etwas weniger als zwei Drittel der kostenpflichtig Streamenden sagten von sich, große Musikfans zu sein. Das waren genauso viele wie unter den kostenlos Streamenden, zu denen 14 Prozent der Deutschen und damit nur halb so viele wie zu den kostenpflichtig Streamenden zählten. Auch unter den kostenlos Streamenden war das Verhältnis von Männern und Frauen ausgeglichen. Der Anteil der 10- bis 19-Jährigen war hier mit 25 Prozent am größten, gefolgt von den 50- bis 59-Jährigen mit 19 Prozent.

Abgesehen von der Altersverteilung waren die Ansichten über Musik 2024 in beiden Gruppen recht ähnlich. So sagten etwa 49 Prozent der kostenpflichtig Streamenden, es mache ihnen Spaß, aktiv neue Musik zu entdecken. In der Gruppe der kostenlos Streamenden waren es 45 Prozent.

In beiden Gruppen gab 2024 jeweils die Hälfte der Streamenden an, sie nehme sich bewusst Zeit, um Musik zu hören. Special Editions von Musikprodukten wie beispielsweise umfangreiches Bonusmaterial, Videos und Songtexte waren ebenfalls für beide Gruppen von etwa gleich großer Bedeutung, bei den kostenpflichtig Streamenden gaben 14 Prozent, bei den kostenlos Streamenden 16 Prozent an, sich dafür zu begeistern. Wenn sie sich für Künstler:innen oder eine Band interessierten, dann war mehr als jede:r Vierte (28 %) bereit, ihnen auf sozialen Netzwerken zu folgen. 11 bzw. 12 Prozent der Streamenden sagten, es sei ihnen wichtig, aktives Mitglied der Fangemeinde zu sein.

5 Prozent der Menschen in Deutschland zählten 2024 zu den CD-Käufer:innen. Etwa zwei Drittel waren Männer und etwas mehr als zwei Drittel (69 %) sagten, sie seien große Musikfans, dies waren 7 Prozentpunkte mehr als in der Gruppe der Streamenden.

42 Prozent der CD-Käufer:innen gaben an, es mache ihnen Spaß, aktiv neue Musik zu entdecken. Das war ein etwas niedrigerer Wert als in der Gruppe der Streamenden. Allerdings nahmen sich 61 Prozent der CD-Käufer:innen bewusst Zeit, um Musik zu hören, was unter den Streamenden nur knapp 50 Prozent sagten. Auch das Interesse an Special Editions von Musikprodukten war unter CD-Käufer:innen mit 27 Prozent fast doppelt so hoch wie unter Streamenden. Etwa ein Viertel der CD-Käufer:innen folgte Künstler:innen oder einer Band auf Social Media. Das war ein etwas niedrigerer Wert als unter Streamenden. Ein aktives Mitglied der Fangemeinde zu sein, war 19 Prozent von ihnen wichtig gegenüber 11 bzw. 12 Prozent bei Streamenden. Was die Verbundenheit mit Musik betrifft, lagen CD-Käufer:innen nach den Umfragewerten zwischen der Gruppe der Streamenden und den Download- bzw. Vinyl-Käufer:innen.

Download-Käufer:innen gehörten 2024 zu etwa einem Viertel der Altersgruppe der 50- bis 59-Jährigen (26 %) sowie zu jeweils etwa einem Fünftel der Altersgruppe der 40- bis 49-Jährigen bzw. der über 60-Jährigen an. Zwei Drittel von ihnen (65 %) waren Männer. Allerdings war statistisch gesehen nur etwa jede:r 50. in Deutschland (2 %) Download- Käufer:in. Fast drei Viertel dieser Gruppe sagten von sich, sie seien große Musikfans (72 %). Das ist ein höherer Wert als bei Streamenden oder bei CD-Käufer:innen. Etwa der Hälfte von ihnen (49 %) machte es Spaß, aktiv neue Musik zu entdecken. Auch das ist im Vergleich zu den Gruppen der Streamenden und der CD-Käufer:innen ein vergleichsweise hoher Wert. Das gilt auch für die Aussage, wonach etwa zwei Drittel der Download-Käufer:innen sich bewusst Zeit nahmen, um Musik zu hören (65 %). Bei Streamenden sagten das etwa 50 Prozent und bei CD-Käufer:innen 61 Prozent.

Etwa ein Drittel der Download-Käufer:innen (36 %) interessierte sich für Special Editions von Musikprodukten, 39 Prozent waren Social-Media-Follower:innen, wenn sie sich für Künstler:innen oder eine Band interessierten. Etwa einem Viertel der Download-Käufer:innen war es wichtig, aktives Mitglied der Fangemeinde zu sein, was die Zustimmung in diesem Punkt im Vergleich zu Streamenden und CD-Käufer:innen ebenfalls übertraf.

Doch all das wurde von der Gruppe der Vinyl-Käufer:innen übertroffen. Zu dieser noch spezielleren Gruppe gehörten 2024 nur 1,2 Prozent der Menschen in Deutschland. Sie bestand zu 86 Prozent aus Männern. Mit 36 Prozent waren die meisten Vinyl-Käufer:innen 50- bis 59-Jährige, gefolgt von den über 60-Jährigen mit einem Anteil von 30 Prozent. Hier war die Verbundenheit gegenüber Musik am stärksten ausgeprägt. So sagten 93 Prozent aus dieser Gruppe von sich, große Musikfans zu sein, und 77 Prozent machte es Spaß, aktiv neue Musik zu entdecken, ein Wert, der alle anderen Käufer:innenprofile übertrifft.

86 Prozent der Schallplattenliebhaber:innen gaben an, sich bewusst Zeit zu nehmen, um Musik zu hören, und 42 Prozent von ihnen interessierten sich für Special Editions von Musikprodukten. 51 Prozent zählten zu Social-Media-Follower:innen und 39 Prozent war es wichtig, aktives Mitglied der Fangemeinde zu sein.

-

Musikhandel 2024

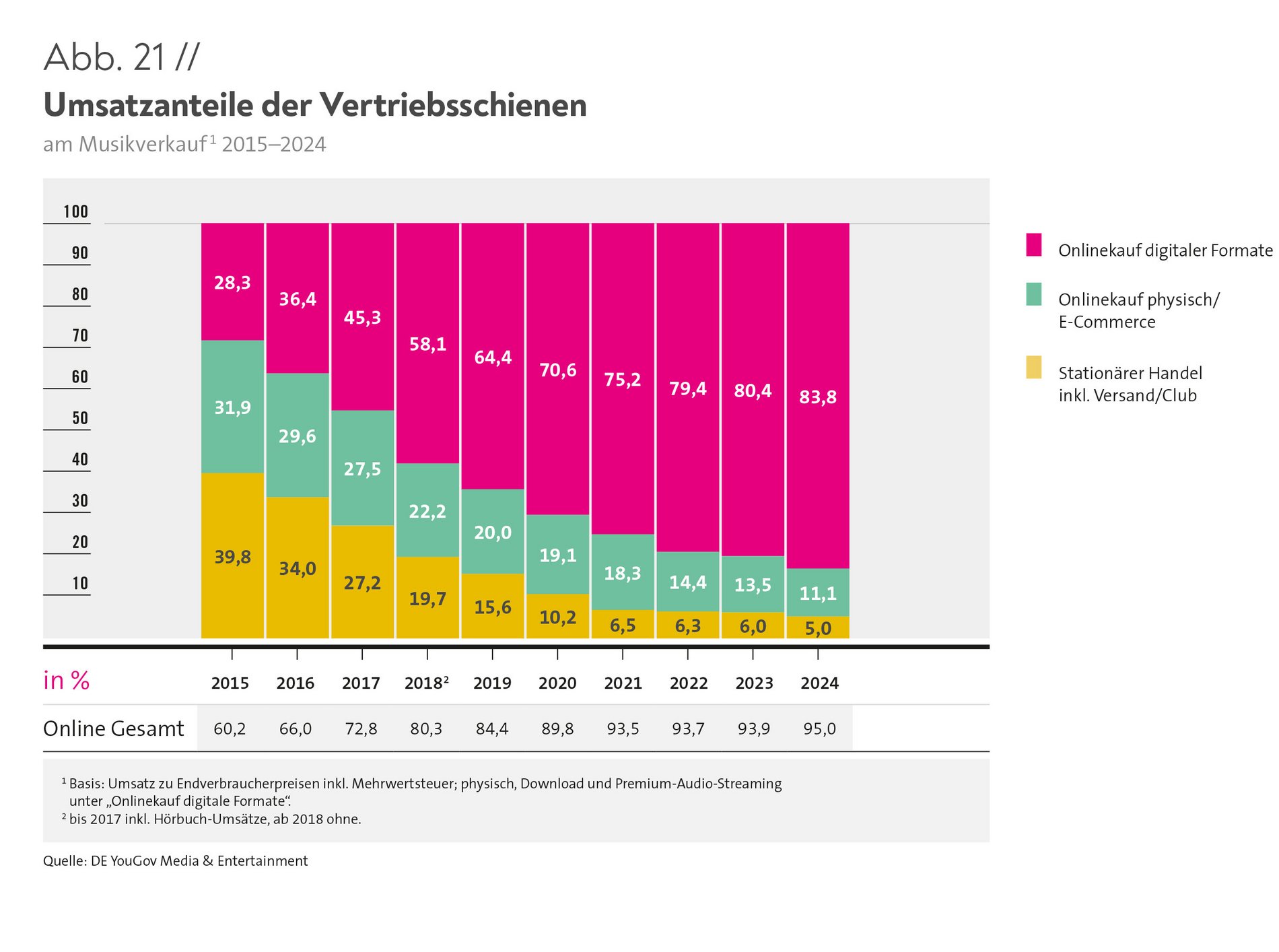

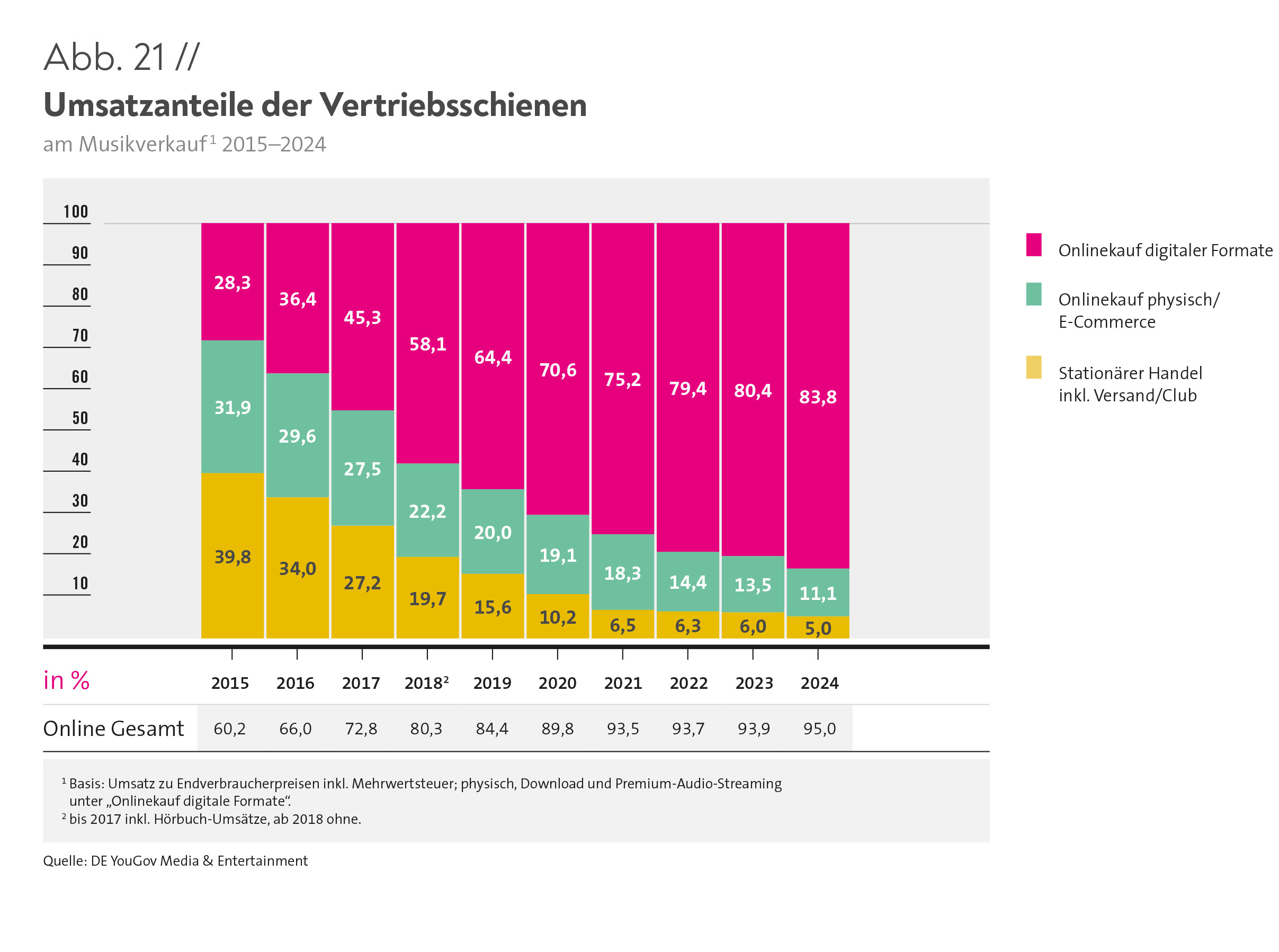

VON 100 EURO UMSATZ STAMMEN RUND 83 EURO AUS DEM ONLINEKAUF DIGITALER FORMATE. DER STATIONÄRE HANDEL VERLIERT WEITER AN BEDEUTUNG. DIE GRUPPE DER TOP 5 UMSATZSTÄRKSTEN MUSIKHÄNDLER BLEIBT UNVERÄNDERT.

Im stationären Handel einschließlich Versand und Club wurde erneut weniger Musik verkauft. 2024 sorgte diese Vertriebsschiene nur für 5 Prozent des Umsatzes im deutschen Musikverkauf (Abb. 21), es wurde hier also lediglich jeder 20. Euro eingenommen. 2023 waren es noch 6 Prozent gewesen. Seit 2020 (10,2 %) hat sich der Umsatzanteil halbiert, im Vergleich zu 2018 ist er auf ein Viertel des damaligen Wertes (19,7 %) gesunken. 2015 hatte der stationäre Handel mit 39,8 Prozent noch für knapp das Achtfache des aktuellen Umsatzanteils gesorgt. Elektrofachmärkte kamen 2024 auf einen Umsatzanteil von 1,8 Prozent. Das ist etwa 1 Prozentpunkt weniger als 2023 (2,6 %). Damit resultiert nur noch etwa jeder 50. Euro aus Musikverkäufen über Elektrofachmärkte.

Gegenüber dem stationären Handel war der Anteil des physischen Onlinekaufs bzw. des E-Commerce mit 11,1 Prozent mehr als doppelt so hoch. Doch auch hier war ein leichter Anteilsrückgang innerhalb eines Jahres festzustellen (2023: 13,5 %).

Ähnlich wie beim stationären Handel hat sich die wirtschaftliche Bedeutung des physischen Onlinekaufs seit 2020 etwa halbiert. Damals wurden 19,1 Prozent hierüber eingenommen. 2016 war es mit 29,6 Prozent sogar noch fast das Dreifache des Wertes von 2024.

Im Onlinekauf digitaler Formate war 2024 mit einem Anteil von 83,8 Prozent dagegen ein weiterer Anstieg zu beobachten (2023: 80,4 %). Die Dynamik hat hier leicht zugenommen, zwischen 2022 und 2023 hat es lediglich ein Wachstum von 1 Prozentpunkt gegeben. Gegenüber 2016 (36,4 %) bedeutet der Umsatzanteil von 83,8 Prozent im Jahr 2024 mehr als eine Verdoppelung.

SPITZENGRUPPE DER MUSIKHÄNDLER UNVERÄNDERT

Nachdem 2023 erstmals YouTube in die Top 5 der umsatzstärksten Musikhändler aufgerückt war, ist die Zusammensetzung dieses Quintetts 2024 unverändert geblieben (Abb. 22). Spotify, Amazon und Apple Music gehören bereits seit vielen Jahren dazu, seit 2020 auch der deutsche Medienversandhändler JPC. YouTube hatte 2023 Deezer verdrängt, das 2021 und 2022 zur Spitzengruppe gehört hatte. Bis 2020 waren mit MediaMarktSaturn noch stationäre Händler in der Spitzengruppe vertreten gewesen, die es bis 2019 noch als einzelne Ketten Media Markt und Saturn in die Top 5 geschafft hatten.

MUSIKINDUSTRIE SCHÜTZT DEN MARKT UND DIE CHARTS VOR MANIPULATION

Die Eindämmung von Streaming-Manipulation ist seit Langem ein zentrales Anliegen des BVMI und seiner Mitglieder, denn die illegale Beeinflussung von Markterfolg, zum Beispiel durch künstlich erzeugte Streams, verzerrt den Wettbewerb zulasten der Künstler:innen und ihrer Partner und kann darüber hinaus die Verlässlichkeit der Charts beeinträchtigen. Diese sind jedoch für die Branche ein zentraler Erfolgsmesser und für die Fans eine wichtige Orientierung.

Auch 2024 ist die Branche erfolgreich gegen Anbieter von Streaming-Manipulation vorgegangen und hat erwirkt, dass das Landgericht Düsseldorf im August 2024 die Angebote der Website Pimpyourfollower.de, die den Kauf von Plays, Likes und Abonnent:innen für verschiedene Online-Media- Plattformen (Spotify, YouTube, SoundCloud) einschlossen, als wettbewerbswidrig verboten hat. Zum ersten Mal weltweit wurde außerdem festgestellt, dass der Betreiber des Dienstes zu Schadensersatz verpflichtet ist.

Bereits zuvor hatte die Branche beispielsweise im Oktober 2023 erreicht, dass der deutsche Streaming-Manipulationsdienst SP-Onlinepromotion.com nach einer erfolgreichen Abmahnung vom Netz ging. 2021 war in einem Eilverfahren vor dem Landgericht Frankfurt am Main erwirkt worden, dass dem Betreiber der Streaming-Manipulationswebsites likeservice24.de und likeservice24.com die Erzeugung zusätzlicher Plays, Views, Likes und Abonnent:innen für Musik auf kommerziellen Online-Media-Plattformen als Dienst- leistung untersagt wurde. Vergleichbare Entscheidungen gab es in von BVMI und IFPI geführten Verfahren vor den Landgerichten Berlin, Darmstadt, Bremen, Hamburg und Köln im August 2020. Die Betreiber von socialnow.de, socialgeiz.de, likergeiz.de, netlikes.de und likesandmore.de mussten ihre Dienste einstellen. Im März 2020 hatten beide Verbände eine Unterlassungsverfügung gegen followerschmiede.de vor dem Landgericht Berlin erwirkt. Die Musik- industrie hat unter anderem auch in Brasilien erfolgreich Maßnahmen ergriffen und arbeitet mit Regierungsbehörden und Schnittstellen auch in vielen anderen Ländern zusammen, um den Betrieb solcher Dienste zu unterbinden.

Zusätzlich zu den Gerichtsverfahren hat der BVMI 2024 gemeinsam mit GfK Entertainment und der Wirtschaftsuniversität Wien als ergänzendes Werkzeug die „Streaming Anomaly Detection“ (SAD) gelauncht. SAD kann Anomalien identifizieren, indem zentrale Indikatoren von Artist- oder Song-bezogenen Daten ausgewertet werden. Ist ein Song beispielsweise millionenfach gestreamt worden, der Künstler oder die Künstlerin hat aber auf seinen oder ihren Social- Media-Profilen jeweils nur eine Handvoll Follower:innen und sehr wenige monatliche Hörer:innen und der Song ist kaum in relevanten Playlists vertreten, wird dies vom System als unwahrscheinliche Konstellation erkannt, die denentsprechenden Partnern zur Kenntnis gegeben wird.

-

Repertoire & Charts 2024

DER ANTEIL NATIONALER UND INTERNATIONALER PRODUKTIONEN LAG 2024 AUF ÄHNLICHEM NIVEAU. DEUTSCHSPRACHIGE MUSIK HAT IM RADIO WEITERHIN EINEN GERINGEN STELLENWERT. POP BLEIBT DAS UMSATZSTÄRKSTE GENRE, GEFOLGT VON HIP-HOP UND ROCK.

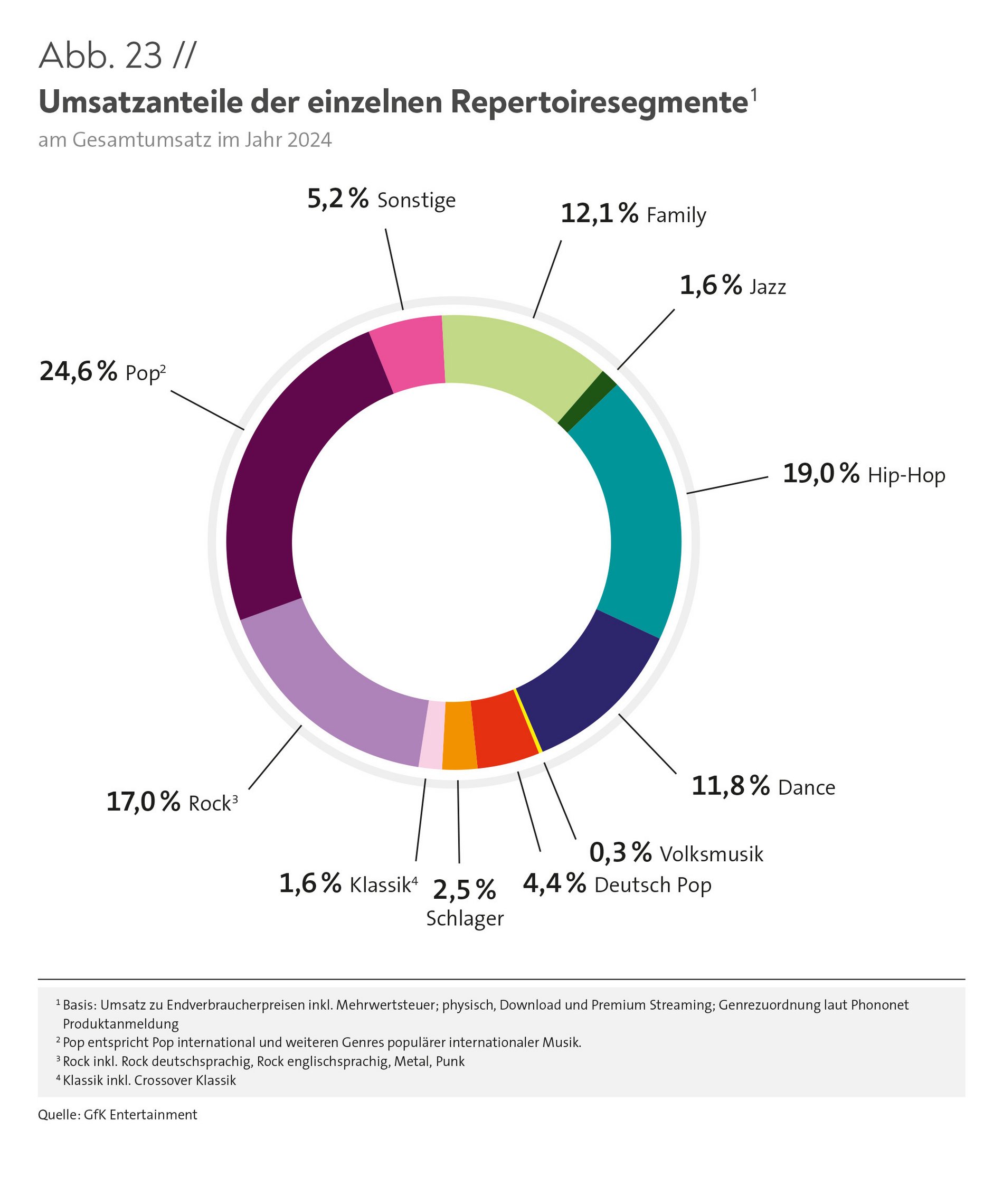

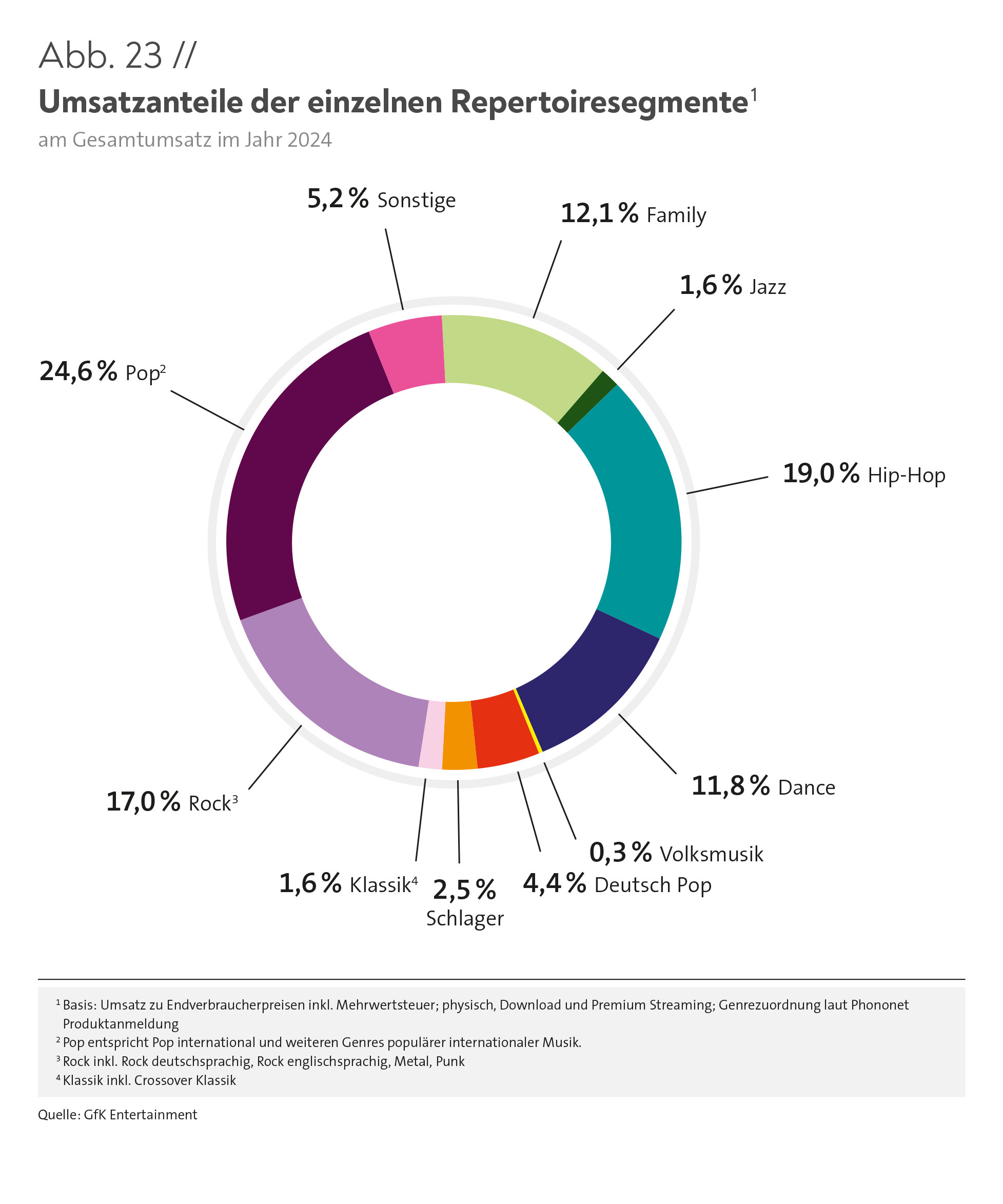

JEDER VIERTE MUSIK-EURO DURCH POP, JEDER FÜNFTE DURCH HIP-HOP

In der Rangliste der umsatzstärksten Repertoiresegmente hat sich im Jahr 2024 im Vergleich zu den beiden Vorjahren im deutschen Musikmarkt nur wenig geändert. Nach wie vor war Pop das herausragende Genre. Mit einem Anteil von 24,6 Prozent generierte er etwa jeden vierten Euro (Abb. 23). Das entspricht einem leichten Plus von 0,3 Prozentpunkten. Danach folgte Hip-Hop mit einem Umsatzanteil von 19 Prozent. Das ist ein Rückgang um fast 1 Prozentpunkt. Umgerechnet sorgte Hip-Hop für fast jeden fünften eingenommenen Euro.

Ein leichter Rückgang des Umsatzes ist auch beim drittstärksten Genre Rock zu beobachten. Das Minus betrug im Vergleich zum Jahr 2023 0,3 Prozentpunkte. Innerhalb der vergangenen zehn Jahre ist hier ein kontinuierlicher leichter Abwärtstrend zu beobachten.

Rang vier der umsatzstärksten Genres belegten Family-Produkte. Hier gab es ein Plus von 1 Prozentpunkt auf 12,1 Prozent. Das bedeutet, dass etwa jeder achte Euro durch Family-Produkte erzielt wurde.

Nur wenig geringer war die wirtschaftliche Bedeutung des Genres Dance, bei dem im Vergleich zu 2023 ein leichtes Plus feststellbar war. Bei Betrachtung der Entwicklung der vergangenen zehn Jahre lässt sich seit 2015 ein Aufwärtstrend beobachten: Der Umsatzanteil stieg von 6,7 Prozent im Jahr 2015 auf 11,8 Prozent im Jahr 2024.

Weniger als halb so viel Umsatz erreichte Musik der Kategorie Sonstige (5,2 %).

Deutsch Pop kam 2024 auf einen Umsatzanteil von 4,4 Prozent. Das entspricht einer leichten Erholung seit 2021, als der Umsatzanteil bei 3,6 Prozent lag. Mit 4,4 Prozent entsprach der Umsatzanteil nun wieder dem Durchschnitt der Jahre 2018, 2019 und 2020.

Schlager erreichte einen Umsatzanteil von 2,5 Prozent, ein Rückgang um 0,5 Prozentpunkte im Vergleich zu 2023. Seit 2017 hat sich der Umsatzanteil damit etwas mehr als halbiert.

Klassik sowie Jazz hatten 2024 wirtschaftlich dieselbe Bedeutung für die Branche. Beide Genres erreichten Umsatzanteile von 1,6 Prozent. Bei Klassik war dabei ein leichter Rückgang um 0,1 Prozentpunkte zu verzeichnen, bei Jazz ein Zuwachs um 0,1 Prozentpunkte. Mit dem Umsatzanteil von 1,6 Prozent erreichte Klassik etwa ein Drittel des Spitzenwerts der vergangenen zehn Jahre, der bei 4,6 Prozent im Jahr 2015 lag. Seit 2017 (3,1 %) hat sich der Wert knapp halbiert.

Schlusslicht in der Umsatzrangliste der Repertoiresegmente war 2024 wieder Volksmusik mit einem Anteil von 0,3 Prozent, auch hier mit einem leichten Rückgang um 0,1 Prozentpunkte. Volksmusik trug damit 2024 noch ein Sechstel des Anteils von 2016 (1,8 %) zum gesamten Branchenumsatz bei.

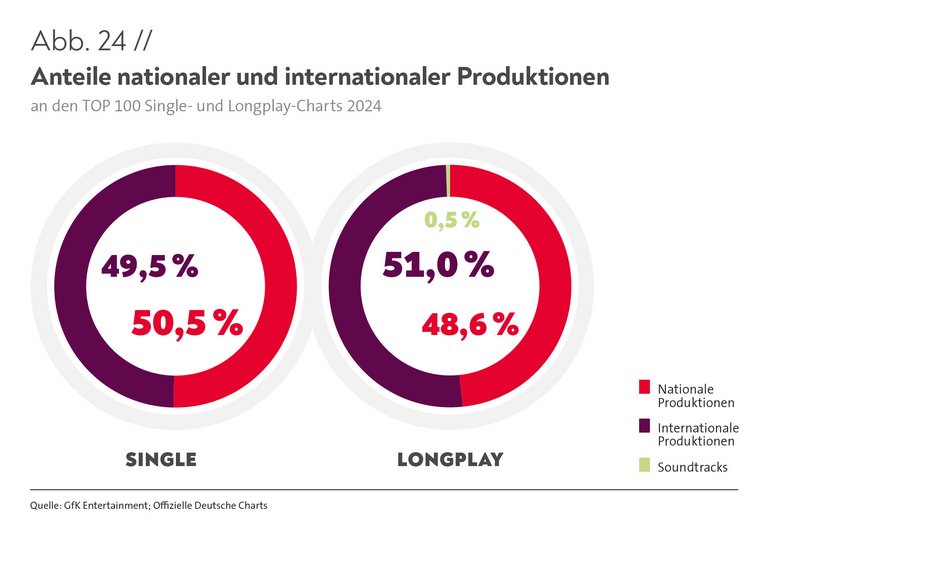

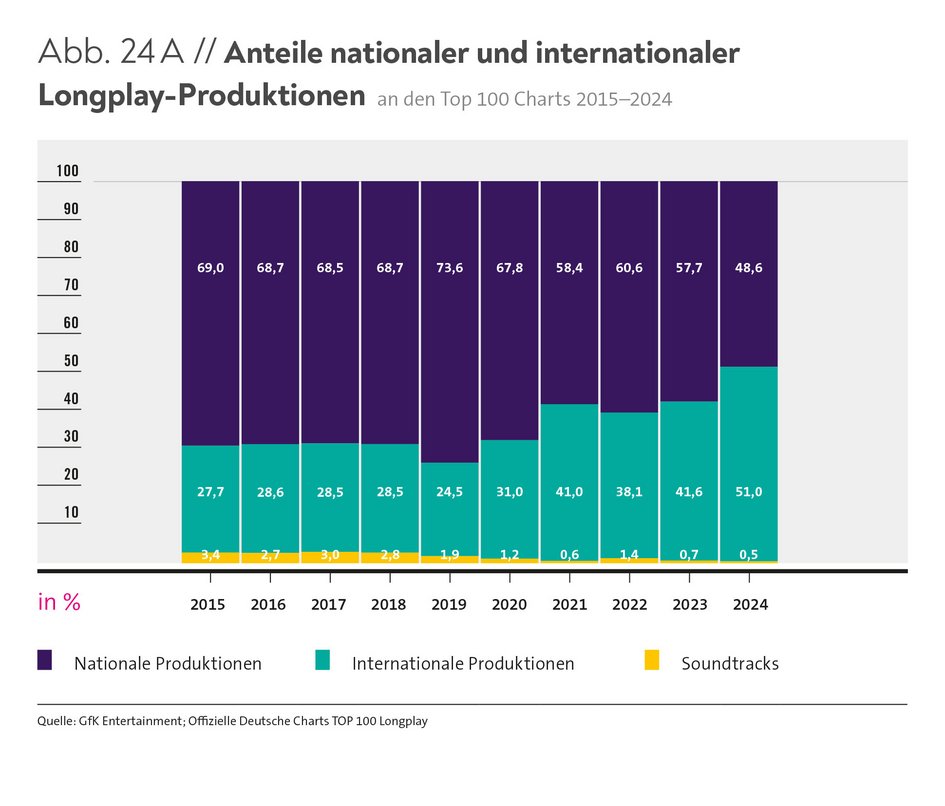

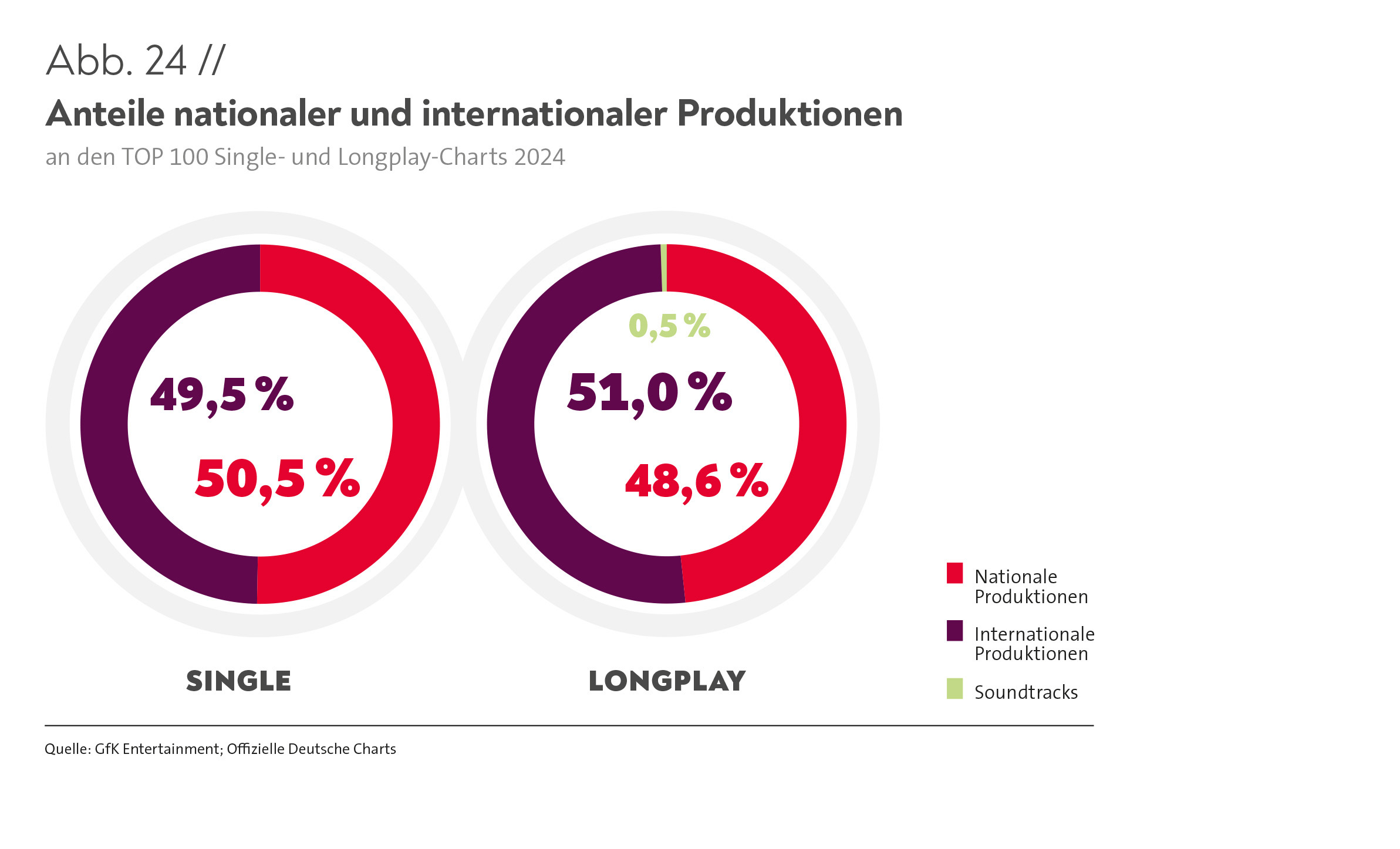

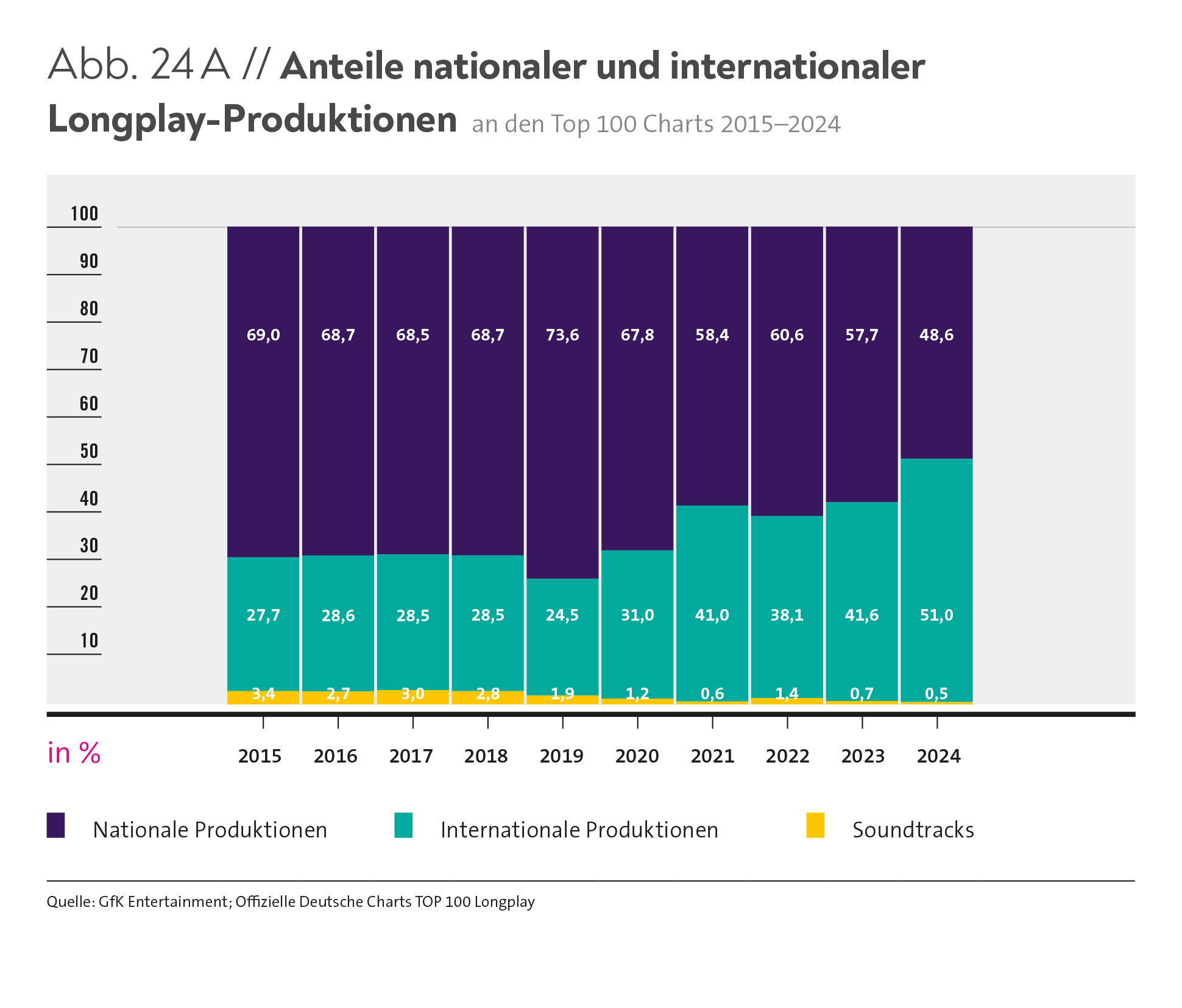

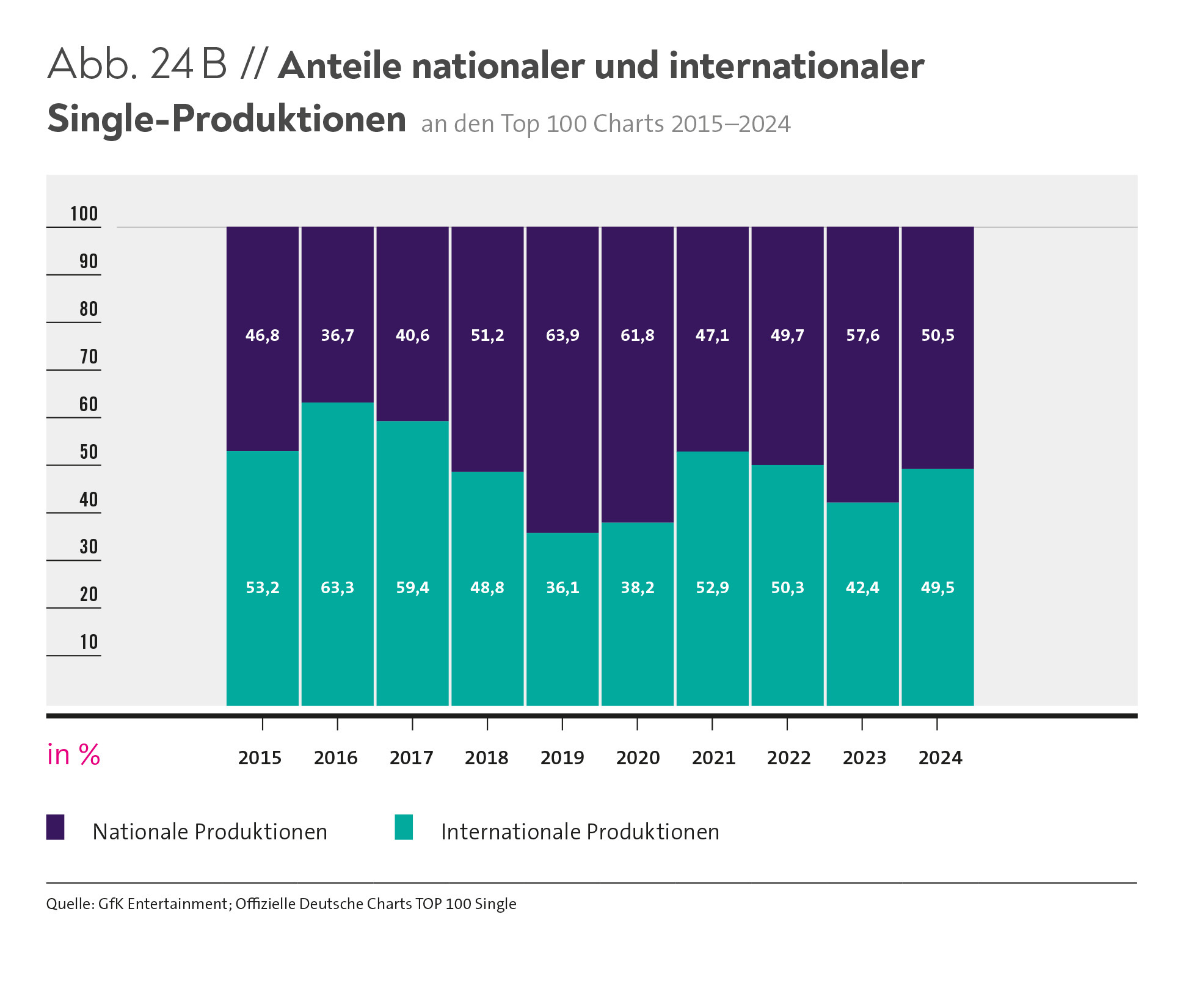

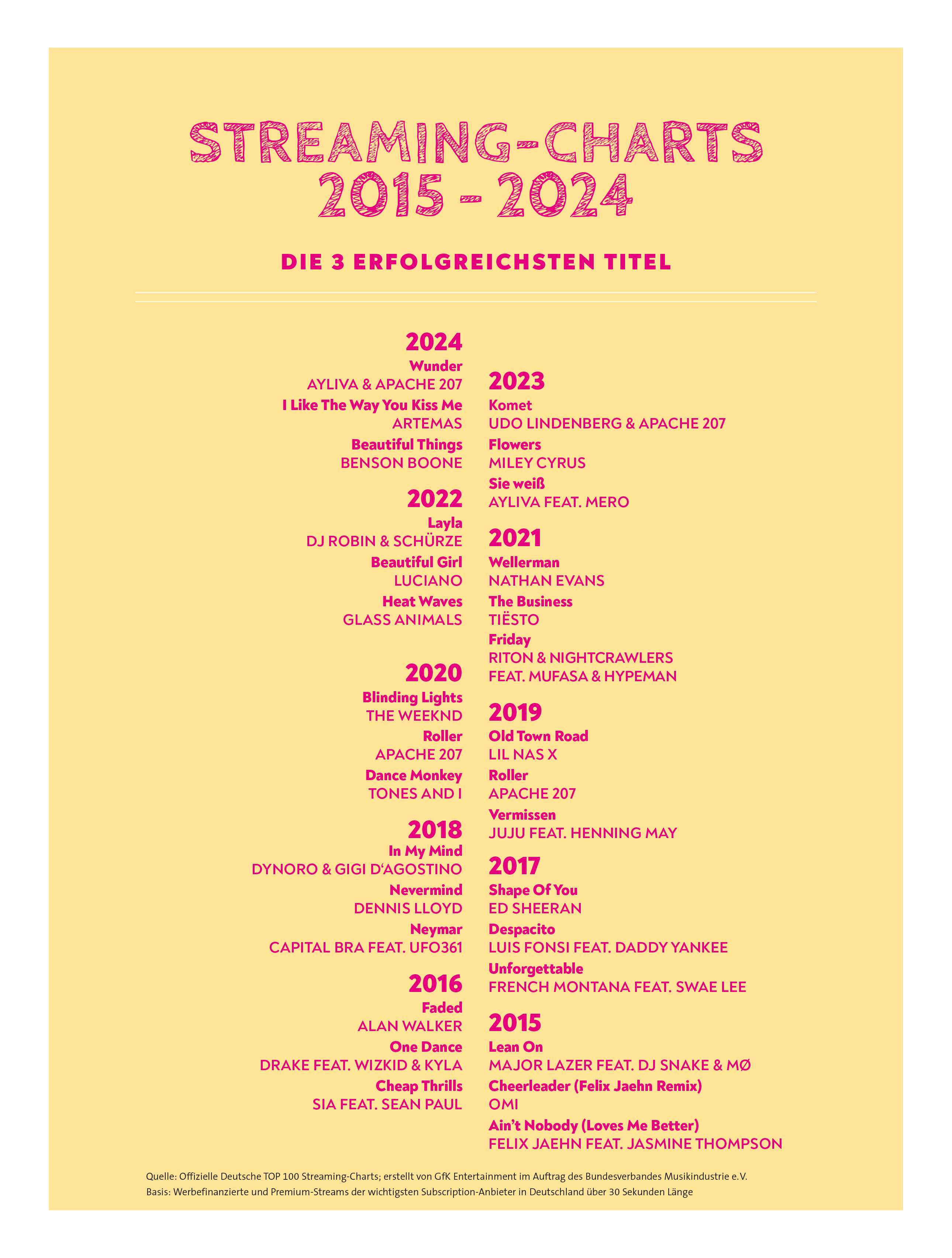

MEHR ALS DIE HÄLFTE DER TOP-100-ALBEN WAREN 2024 INTERNATIONALE PRODUKTIONEN

Zum ersten Mal in den vergangenen zehn Jahren lag 2024 der Anteil nationaler Produktionen in den Top-100-Charts der Longplayer mit 48,6 Prozent unter der 50-ProzentMarke (Abb. 24 und 24 A), während internationale Produktionen 51 Prozent erreichten. Damit hielten sich nationale und internationale Produktionen in etwa die Waage.

Zwischen 2015 und 2020 hatte der Anteil nationaler Produktionen in den Top-100-Jahrescharts jeweils die Zweidrittelmarke überschritten, 2019 waren sogar fast drei von vier Alben nationale Produktionen und nur etwa jeder vierte Longplayer eine internationale Produktion.

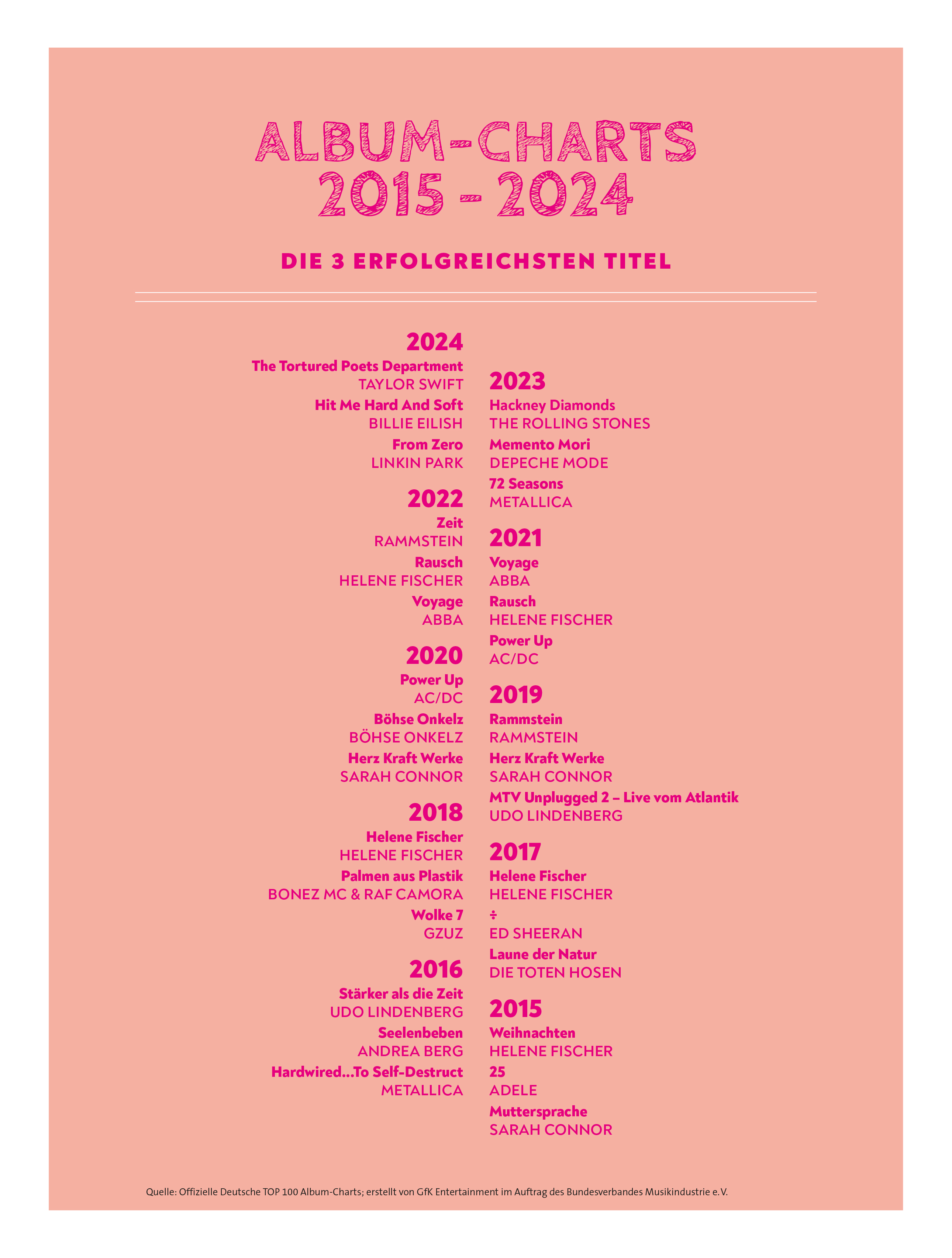

Das erfolgreichste Album 2024 stammte von Taylor Swift („The Tortured Poets Department“). Zwei weitere Alben der US-amerikanischen Sängerin landeten ebenfalls in den Top 10 der erfolgreichsten Alben: „1989 (Taylor’s Version)“ auf Platz 8 und „Lover“ auf Platz 10.

Platz 2 errang „Hit Me Hard And Soft“ von Billie Eilish, gefolgt von „From Zero“ von Linkon Park auf Platz 3. Die deutsche Sängerin Ayliva belegte die Plätze 4 und 5 mit ihren Alben „In Liebe“ bzw. „Schwarzes Herz“. Travis Scott erreichte mit „Utopia“ Platz 6 und Nina Chuba mit „Glas“ Platz 7. Mit Kontra K („Die Hoffnung klaut mir niemand“) gelang einem weiteren nationalen Künstler eine Platzierung in den Top 10 der Alben des Jahres 2024. Auf den Plätzen 11 bis 25 waren neun internationale Produktionen vertreten, während wiederum sechs Alben nationale Produktionen waren, darunter „Gartenstadt“ von Apache 207, „Denk mal drüber nach …“ von Ski Aggu und „Görlitzer Park“ von K.I.Z.

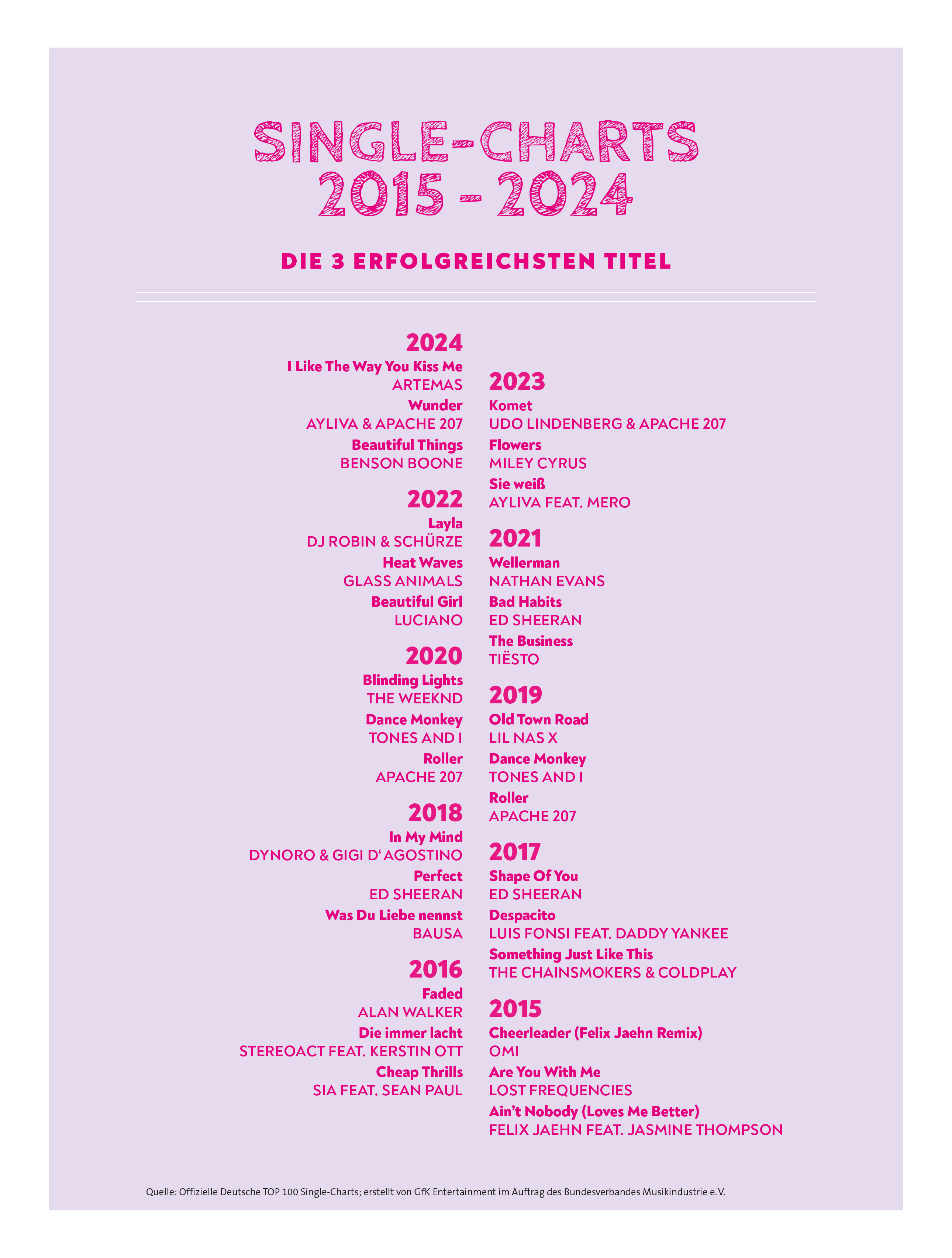

SINGLE-CHARTS UND STREAMING-CHARTS ÄHNELN SICH

Bei den 100 erfolgreichsten Singles war derselbe Effekt zu beobachten wie in den Longplay-Jahrescharts, auch hier hielten sich 2024 nationale und internationale Produktionen in etwa die Waage. Auch 2023 hatte das Verhältnis mit rund 58 Prozent nationalen Produktionen gegenüber 42 Prozent internationalen Produktionen ähnlich ausgesehen wie bei den Alben. Wie bei den Longplayern war darüber hinaus 2019 das erfolgreichste Jahr für nationale Produktionen: 64 Prozent, also fast zwei Drittel der Singles, waren hiesige Produktionen, bei den Alben waren es 74 Prozent.

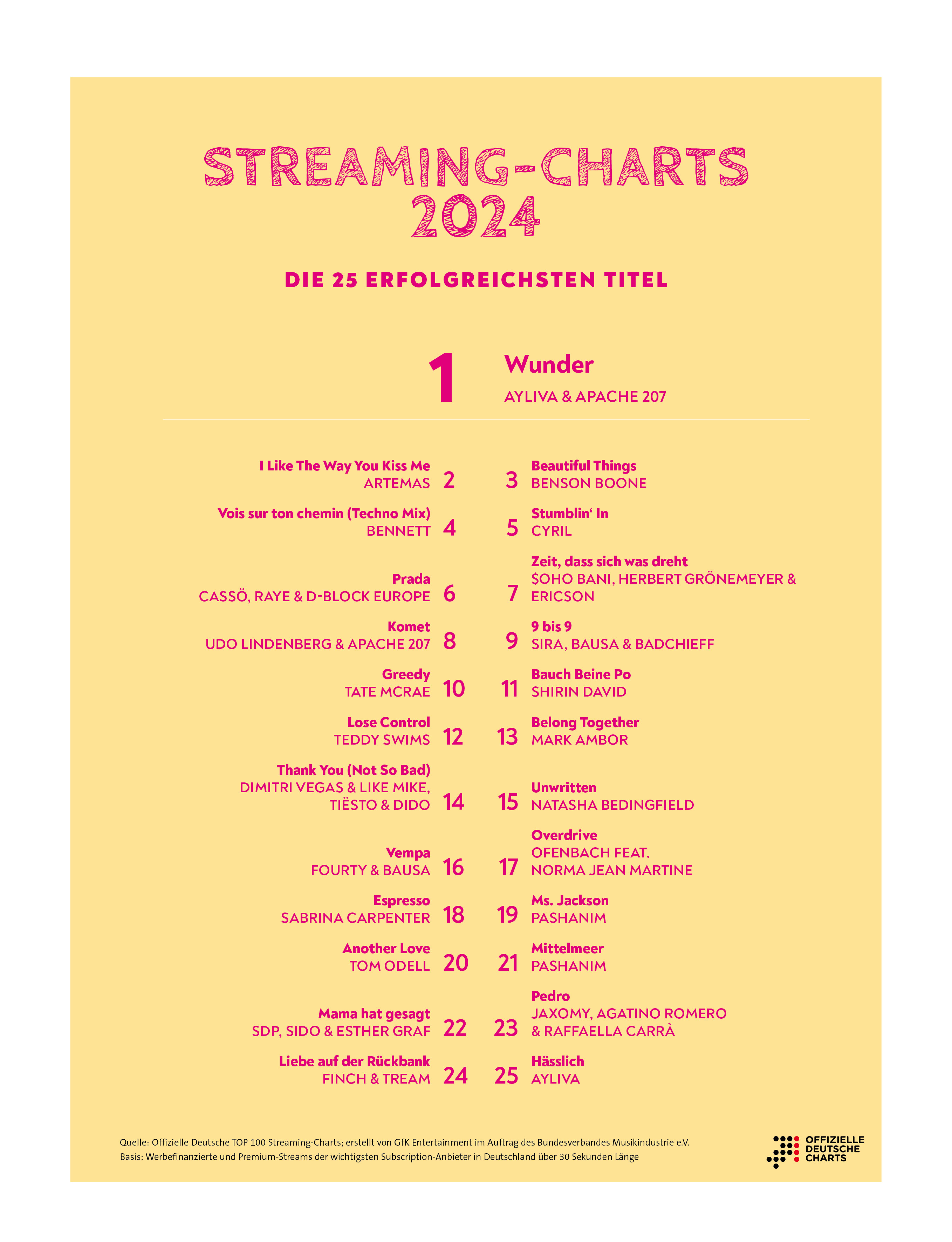

Erneut zeigten sich 2024 außerdem große Übereinstimmungen zwischen den Single- und den Streaming-Charts. Das liegt daran, dass Streaming durch seine Dominanz den weitaus größten Einfluss darauf hat, welches die erfolgreichsten Singles sind. Die physische Single und die Downloads sind in der Breite kaum noch relevant. Entsprechend fanden sich 2024 wieder viele der 25 meistgestreamten Titel in der Liste der 25 erfolgreichsten Singles. Die Unterschiede zwischen beiden Charts waren eher marginal. So war der meistgestreamte Titel „Wunder“ von Ayliva und Apache 207 nicht zugleich die erfolgreichste Single – dies war „I Like The Way You Kiss Me“ von Artemas. In den Single-Charts landete der Titel von Ayliva und Apache 207 auf Platz 2.

Stärker hoben sich die AirPlay-Charts ab. Der Titel mit den meisten Radioeinsätzen war „Stumblin’ In“ von Cyril, der in den Single-Charts auf Platz 4 und in den Streaming- Charts auf Platz 5 landete. Der zweiterfolgreichste Radiotitel „Austin (Boots Stop Working)“ von Dasha erreichte in den Single-Jahrescharts Platz 20, unter den 25 meistgestreamten Titeln war er nicht zu finden.

DEUTSCHSPRACHIGE MUSIK OFT IN DEN CHARTS, ABER KAUM IM RADIO

Beim Blick auf die AirPlay-Charts zeigte sich außerdem, dass deutschsprachige Titel im Radio weiterhin bei Weitem nicht die Bedeutung hatten wie in den Streaming- und in den Single-Charts. So war von den 25 erfolgreichsten Singles 2024 fast jeder dritte Titel deutschsprachig. Unter den 25 erfolgreichsten Titeln in den AirPlay-Charts fand sich jedoch kein einziger deutschsprachiger Song. Eine Sonderauswertung von GfK Entertainment in Kooperation mit dem Bundesverband Musikindustrie vom Januar 2025 hat dagegen ein weiteres Mal gezeigt, dass deutschsprachige Musik im Streaming-Bereich bei den Musikfans besonders beliebt ist. Acts wie Ayliva, Luciano oder Nina Chuba stellen in der aktuellen Dekade bisher acht der zehn meistgestreamten Künstler:innen. Dennoch bleibt die von den Radioveranstaltenden klar bevorzugte Sprache Englisch. Dass sich die Popularität deutschsprachiger Musik in den Singles- und Streaming-Charts nicht annähernd im Radioprogramm widerspiegelt, ist eine schwer nachvollziehbare Dysbalance, auf die der BVMI in den vergangenen Jahren immer wieder hingewiesen hat. Die Kritik der Branche insbesondere am öffentlich-rechtlichen Rundfunk, der einen besonderen Auftrag auch gegenüber lokalem Repertoire hat, bleibt daher bestehen.

-

Weltmarkt 2024

WELTWEIT LEGT DER UMSATZ DER MUSIKINDUSTRIE UM 4,8 PROZENT ZU. 752 MILLIONEN MENSCHEN NUTZEN KOSTENPFLICHTIGE STREAMING-ACCOUNTS. DEUTSCHLAND VERTEIDIGT PLATZ 4 IM RANKING DER GLOBALEN MUSIKMÄRKTE.

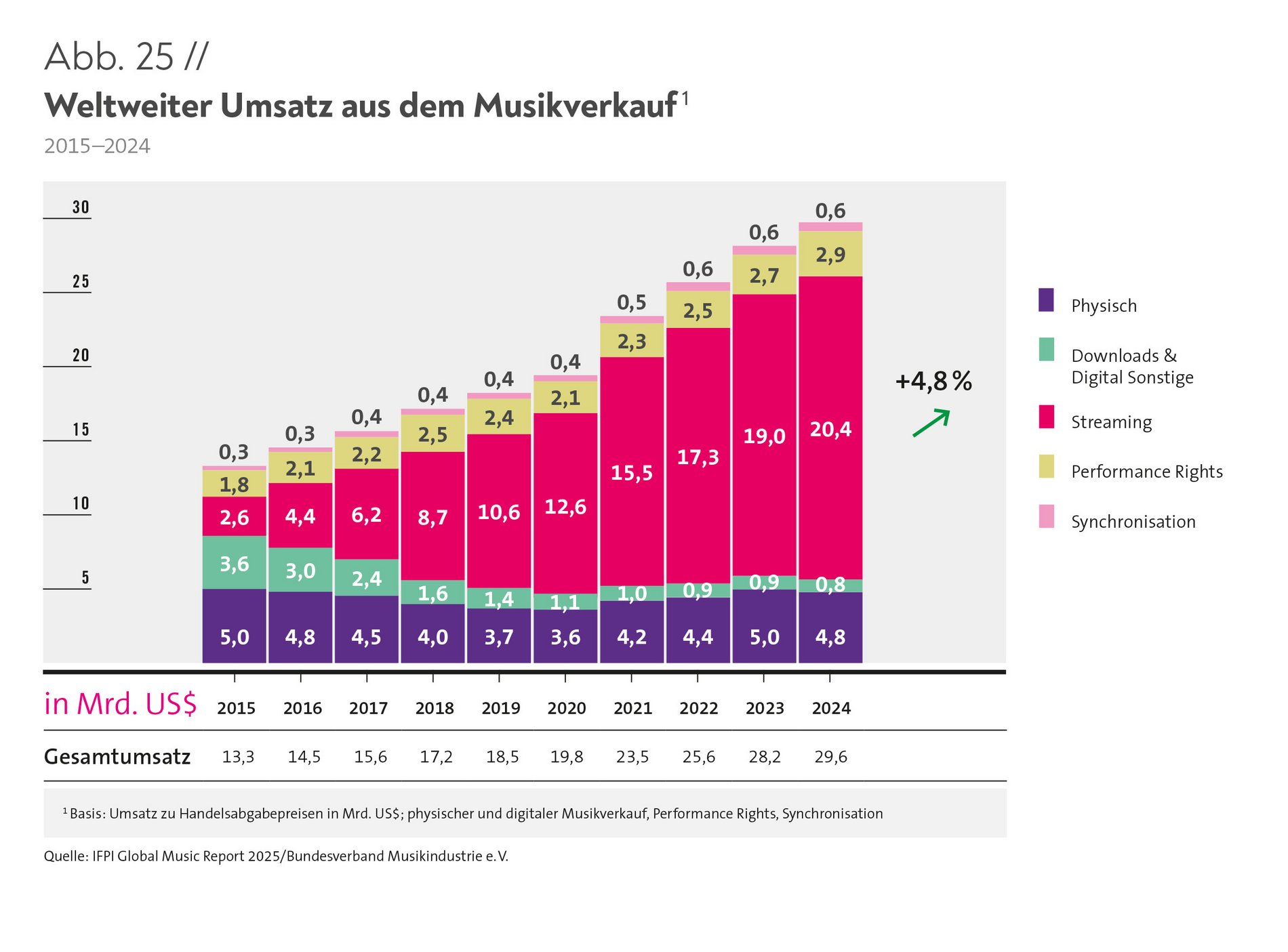

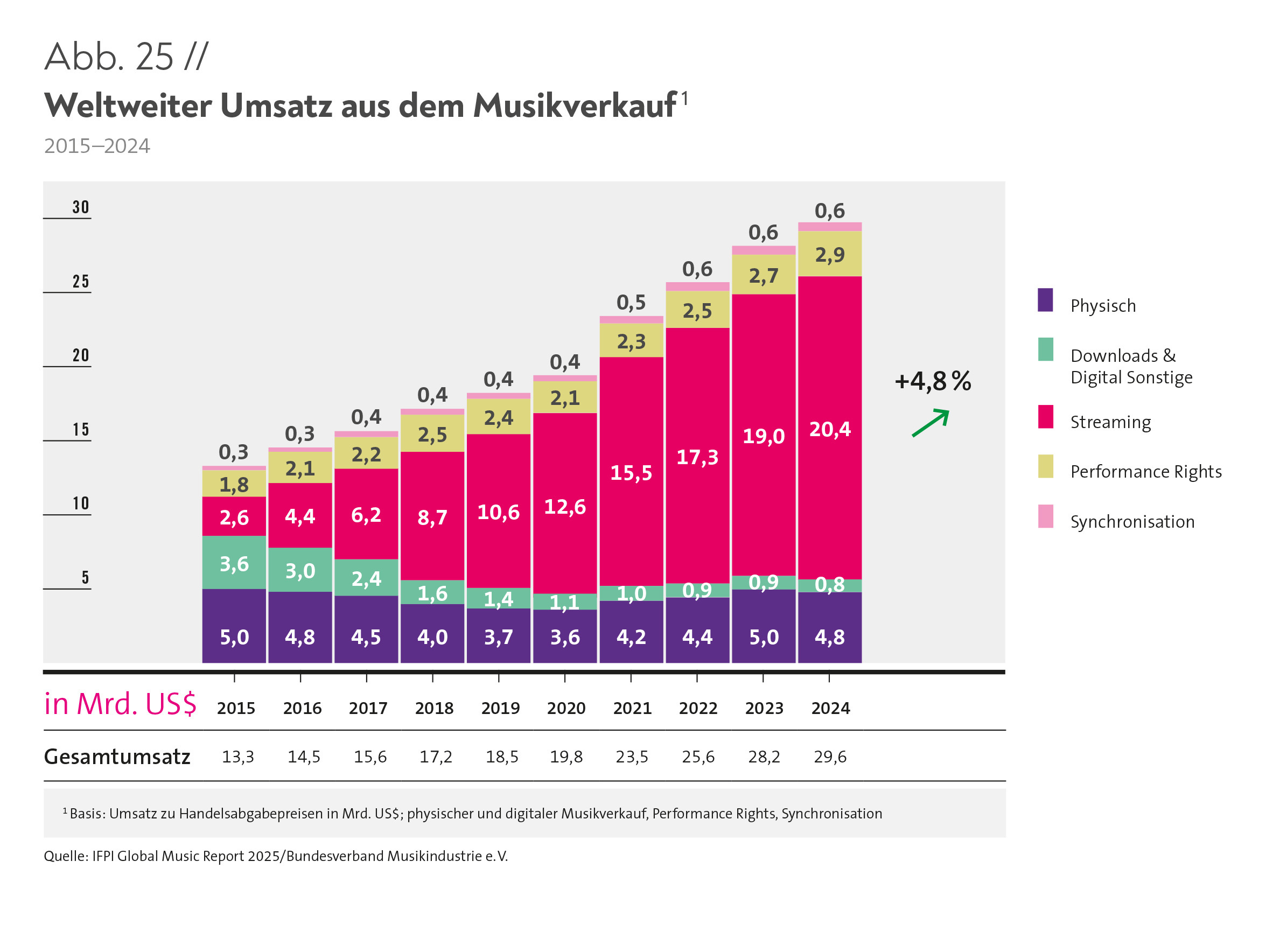

Der globale Musikmarkt ist auch 2024 gewachsen. Die Einnahmen aus Verkauf und Nutzung von Musikaufnahmen erreichten eine Gesamtsumme von 29,6 Milliarden US-Dollar, gegenüber dem Vorjahr ist das ein Plus von 4,8 Prozent. Die Branche verzeichnete damit global ihr zehntes Wachstumsjahr in Folge, jedoch hat sich das Wachstum gegenüber den Vorjahren verlangsamt. Die Daten entstammen dem Global Music Report 2025, jährlich veröffentlicht von der International Federation of the Phonographic Industry (IFPI), dem internationalen Dachverband des Bundesverbandes Musikindustrie.

Das Marktwachstum beruhte im Wesentlichen auf der weiterhin hohen Umsatzdynamik kostenpflichtiger Streaming-Abonnements, die inzwischen für mehr als 50 Prozent der weltweiten Einnahmen im Musikgeschäft stehen. Auch die Vinyl-Umsätze konnten ihre seit 18 Jahren anhaltende Aufwärtskurve fortsetzen, während das physische Geschäft insgesamt nach einem sehr starken Vorjahr 2024 Umsatzeinbußen verzeichnete.

DIE UMSATZSEGMENTE IM EINZELNEN

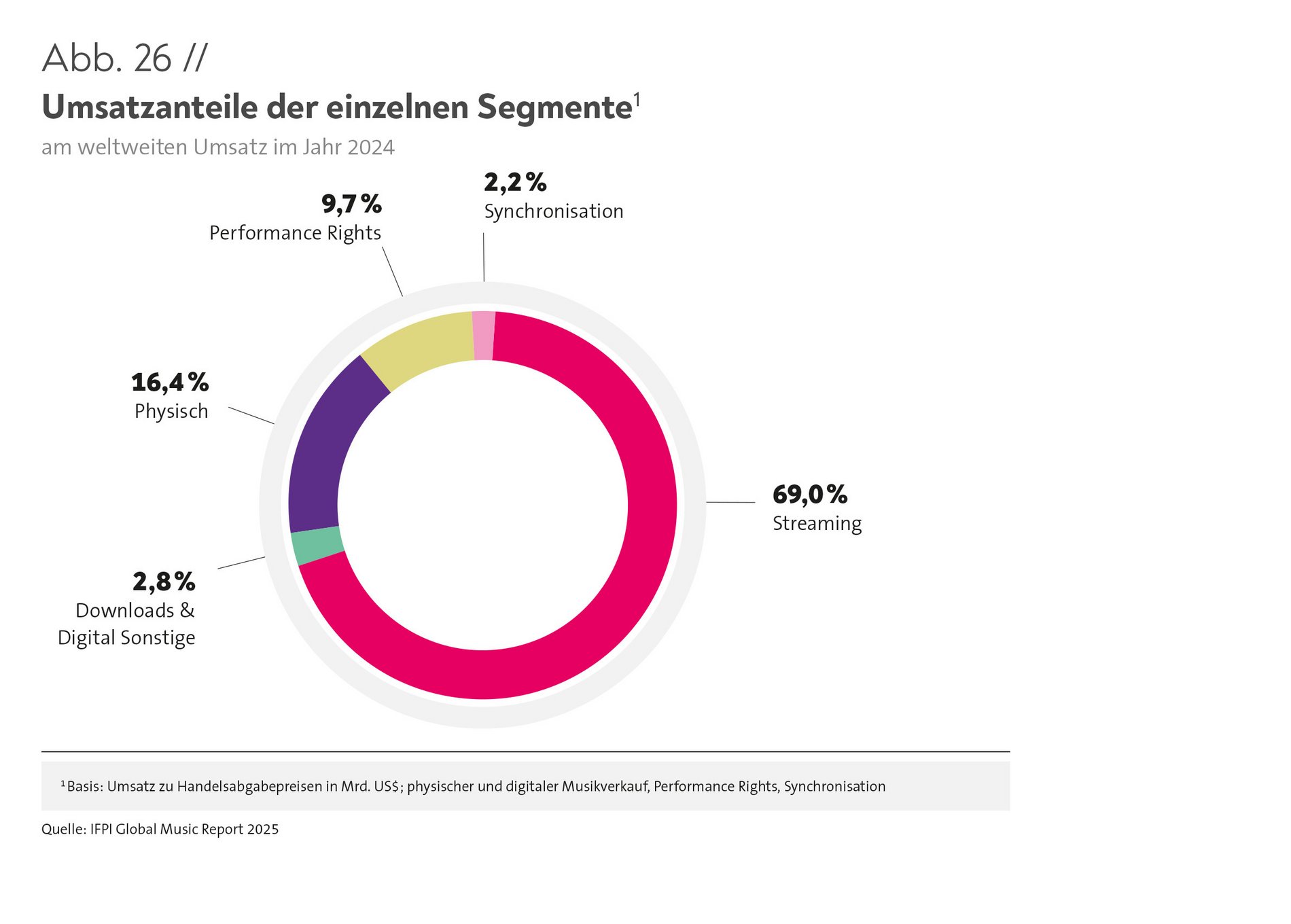

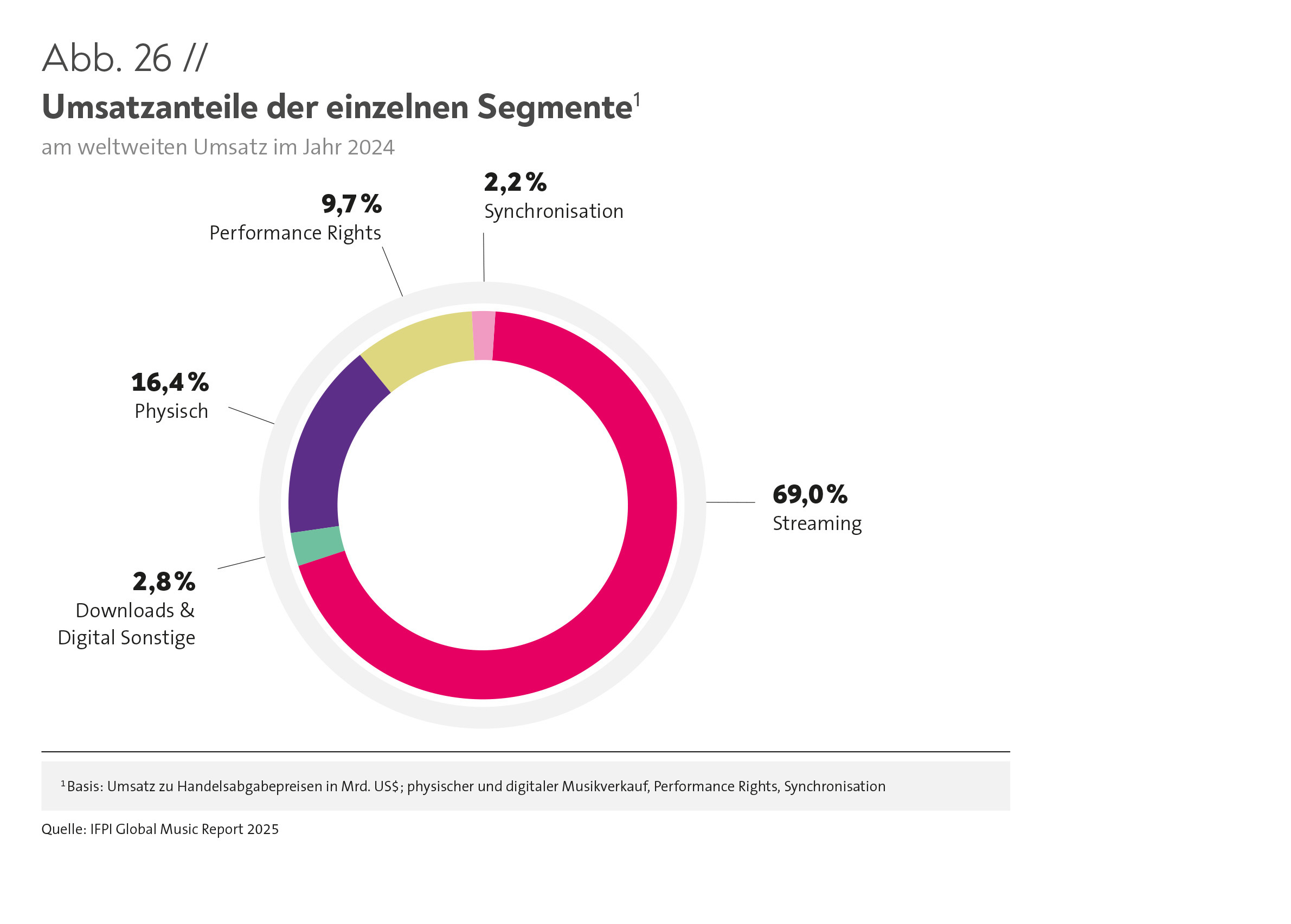

Die Einnahmen im Streaming-Bereich erreichten 2024 erstmals über 20 Milliarden US-Dollar (20,4 Mrd. US$) und trugen damit 69 Prozent zum gesamten Branchenumsatz bei (Abb. 26). Entscheidend war dabei das Premium-Streaming mit einem Anstieg um 9,5 Prozent, während werbefinanziertes Streaming um nur 1,2 Prozent zulegte. Die Zahl der Nutzer:innen von Abonnement- Konten stieg um 10,6 Prozent auf weltweit 752 Millionen.

Im physischen Geschäft ging der Umsatz 2024 nach einem extrem starken Vorjahr (2023: +14,5 %) um 3,1 Prozent zurück. Insgesamt wurden hier 4,8 Milliarden US-Dollar erwirtschaftet. CD- und Musikvideoumsätze sanken um 6,1 Prozent bzw. 15,5 Prozent gegenüber dem Vorjahr. Diese Rückgänge wurden teilweise ausgeglichen durch das Wachstum um 4,6 Prozent im Bereich Vinyl.

Die Einnahmen aus Performance Rights bzw. Leistungsschutzrechten für die Nutzung von Musikaufnahmen durch Rundfunkanstalten und öffentliche Einrichtungen stiegen um 5,9 Prozent und kamen im vierten Wachstumsjahr in Folge auf insgesamt 2,9 Milliarden US-Dollar. Das entspricht einem Anteil von 9,7 Prozent am weltweiten Branchenumsatz. Ebenso verzeichneten die mit Synchronisation erzielten Erlöse für die Nutzung von Musik in Werbung, Film, Games oder TV das vierte Mal in Folge Zuwächse und kamen auf insgesamt 650 Millionen US-Dollar, was 2,2 Prozent des Gesamtmarktes entspricht.

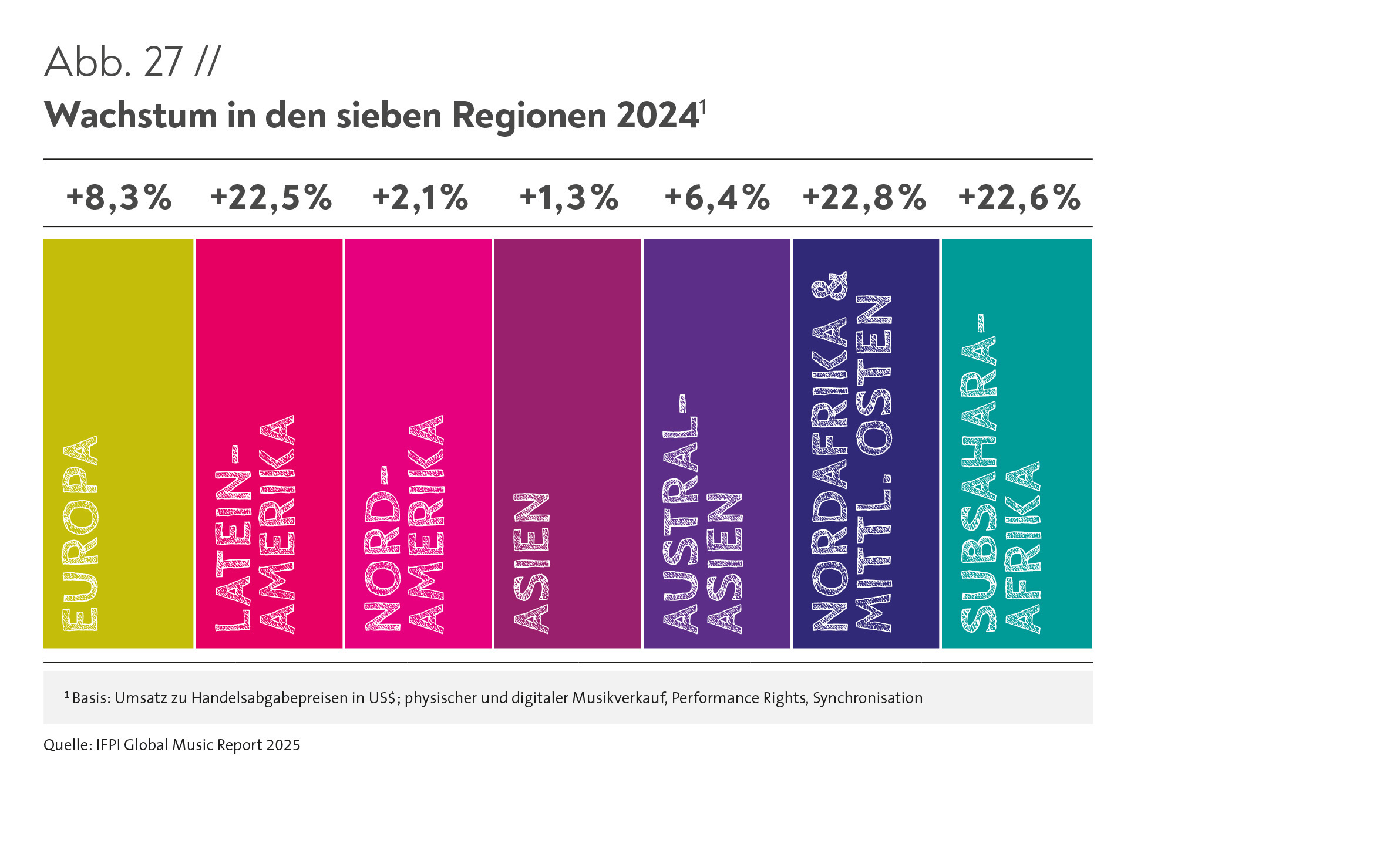

POSITIVE DYNAMIK IN ALLEN REGIONEN DER WELT

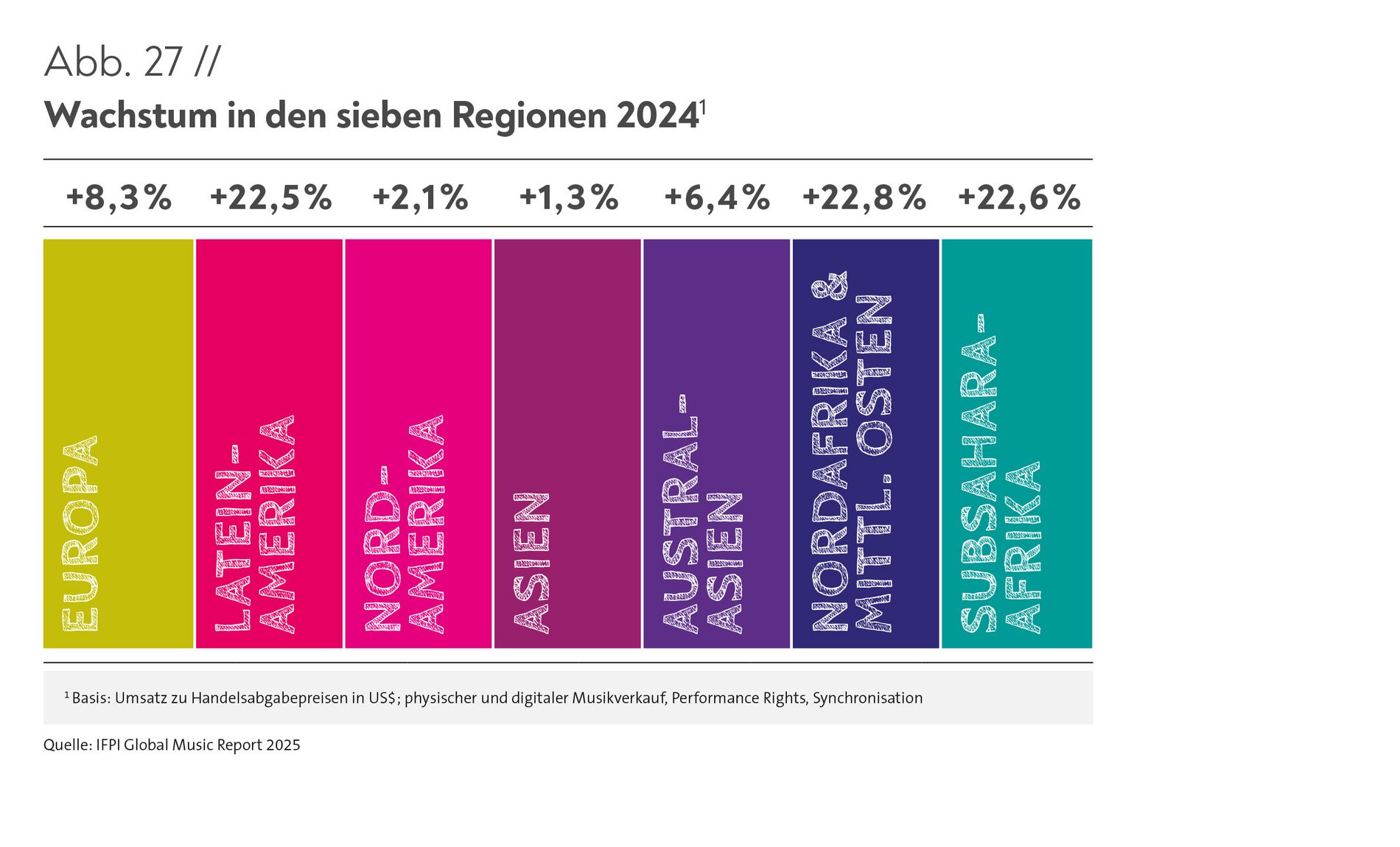

Die Investitionen und die nachhaltige Entwicklung der Märkte durch die Musikfirmen haben auch 2024 zu Wachstum in allen Regionen der Welt beigetragen. Drei der sieben Weltregionen verzeichneten zweistellige Zuwächse: Nordafrika & Mittlerer Osten, Subsahara-Afrika und Lateinamerika (Abb. 27). Die Region Nord- afrika & Mittlerer Osten wuchs mit 22,8 Prozent am stärksten.

Die USA und Kanada, die als Region Nordamerika zusammen für 40,3 Prozent und damit für den größten Anteil der weltweiten Brancheneinnahmen stehen, konnten 2024 um 2,1 Prozent hinzugewinnen. Dabei wuchsen die USA als größter Einzelmarkt der Welt um 2,2 Prozent. Kanada verzeichnete als achtgrößter Einzelmarkt ein Umsatzwachstum von 1,5 Prozent – dies vor dem Hintergrund eines durch eine Einmalzahlung aus Aufführungsrechten besonders hohen Umsatzes im Jahr 2023.

Europa war auch 2024 die zweitgrößte Recorded-Region der Welt mit einem Anteil von fast einem Drittel der weltweiten Einnahmen (29,5 %) und einem Umsatzwachstum von 8,3 Prozent. Dabei konnten auch Großbritannien, Deutschland und Frankreich, die drei größten Einzelmärkte der Region, jeweils Zuwächse erzielen.

Asien, drittgrößte Region weltweit, wuchs um nur 1,3 Prozent, allerdings gegenüber einem besonders starken Vorjahr (+14,4 %). Asien blieb größter physischer Markt (45,1 %). Entsprechend prägnant wirkte sich der Rückgang physischer Tonträger (–4,9 %) auf das Gesamtwachstum der Region aus. Japan, Platz 2 der Welt nach den USA, stagnierte (–0,2 %), während die Umsätze in China, Platz 5 der Welt, um 9,6 Prozent wuchsen.

In Lateinamerika gingen die Umsätze 2024 steil nach oben (+22,5 %) und übertrafen damit erneut die globale Wachstumsrate. Zugleich markierte 2024 das fünfzehnte Wachstumsjahr in Folge. Streaming als wichtigster Treiber sorgte für 87,8 Prozent der Einnahmen aus Musikverkäufen in der Region. Brasilien wuchs um 21,7 Prozent und war damit der am stärksten wachsende Einzelmarkt unter den Top 10 der Welt, Mexiko steigerte seine Einnahmen um 15,6 Prozent und nahm Platz 10 der Recorded-Märkte ein.

In Australasien wuchsen die Umsätze 2024 um 6,4 Prozent und erreichten 629 Millionen US-Dollar. Australien gewann um 6,1 Prozent hinzu, wurde jedoch von Mexiko aus den Top 10 der Musikmärkte verdrängt. Neuseeland steigerte seine Einnahmen um 7,8 Prozent.

Die Region Nordafrika & Mittlerer Osten war mit einem Umsatzanstieg von 22,8 Prozent die am stärksten wachsende Region. Sie wird weiterhin vom Streaming dominiert. Die Einnahmen aus dem Streaming machten 99,5 Prozent und damit nahezu das gesamte Brancheneinkommen aus.

Subsahara-Afrika steigerte seine Einnahmen aus dem Musikgeschäft um 22,6 Prozent und überstieg erstmals die Mar- ke von 100 Millionen US-Dollar (110 Mio. US$). Südafrika blieb der größte Einzelmarkt der Region: Mit einem Wachstum von 14,4 Prozent wurden dort allein drei Viertel der Einnahmen der Region generiert.

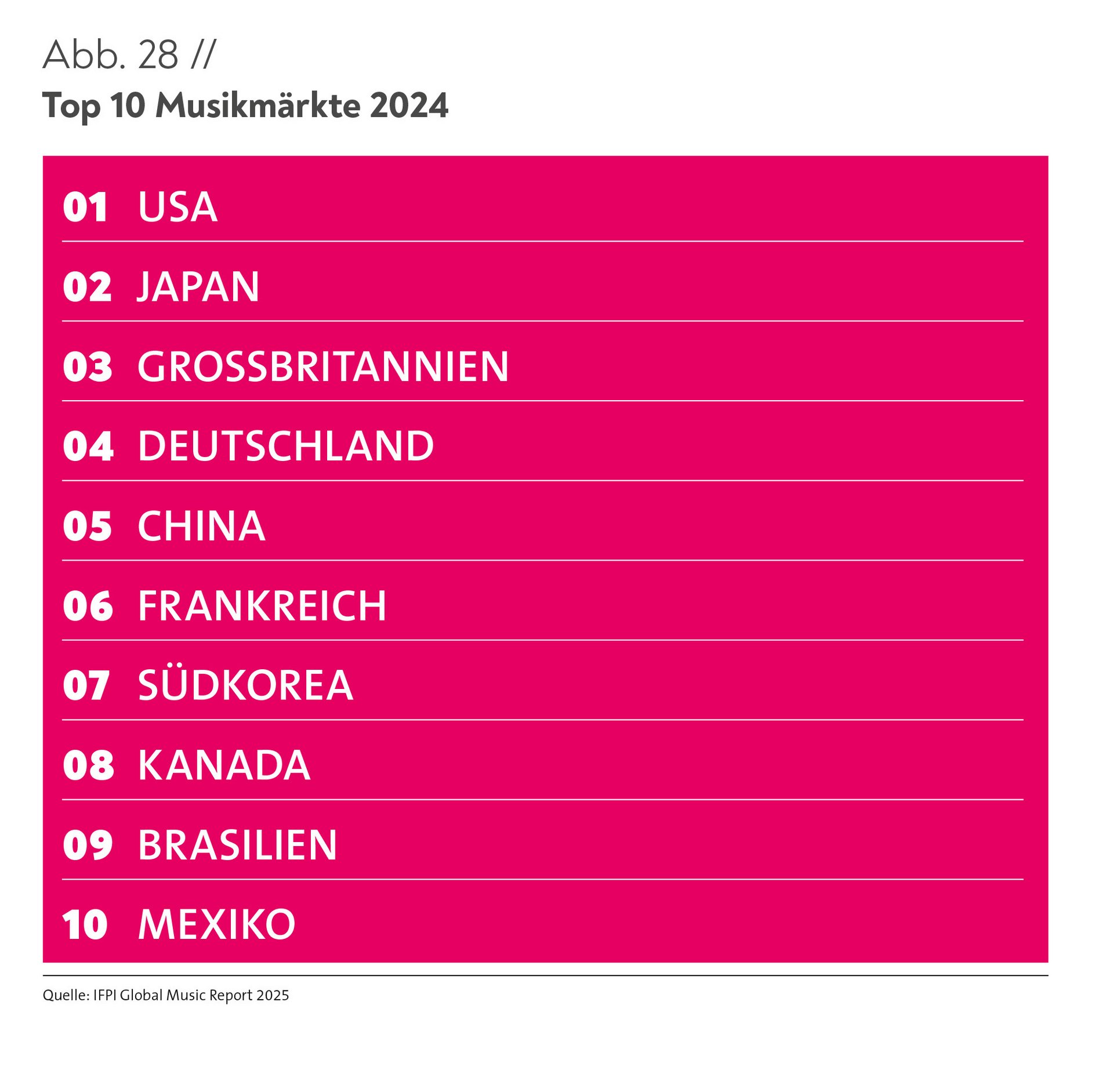

DEUTSCHLAND AUCH 2024 VIERTGRÖßTER MARKT DER WELT

Nachdem sich China 2022 vorbei an Frankreich auf Platz 5 geschoben und Italien Platz 10 Australien überlassen hatte, war die Reihenfolge 2023 mit Frankreich auf Platz 6, Südkorea auf Platz 7, Kanada auf Platz 8, Brasilien auf Platz 9 und Australien auf Platz 10 unverändert geblieben. 2024 konnte nun Mexiko im Umsatz aufschließen und Platz 10 von Australien übernehmen. Deutschland konnte Platz 4 der Welt auch 2024 noch einmal behaupten (Abb. 28).

-

Download Jahrbuch 2024

-

Alle Grafiken 2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}