Musikindustrie in Zahlen 2025

Das Jahrbuch des Bundesverbands Musikindustrie steht Ihnen als kostenfreies E-Paper bzw. PDF-Datei zur Verfügung.

Um alle Links und Funktionen im Dokument nutzen zu können, verwenden Sie bitte den Adobe Reader.

Printexemplar (gegen Vorkasse): 29,90 Euro, erhältlich ab Juni 2026

Bestellungen bitte per E-Mail an folgende Adresse: dialog(at)musikindustrie.de

-

Ein Blick zurück

-

Umsatz 2025

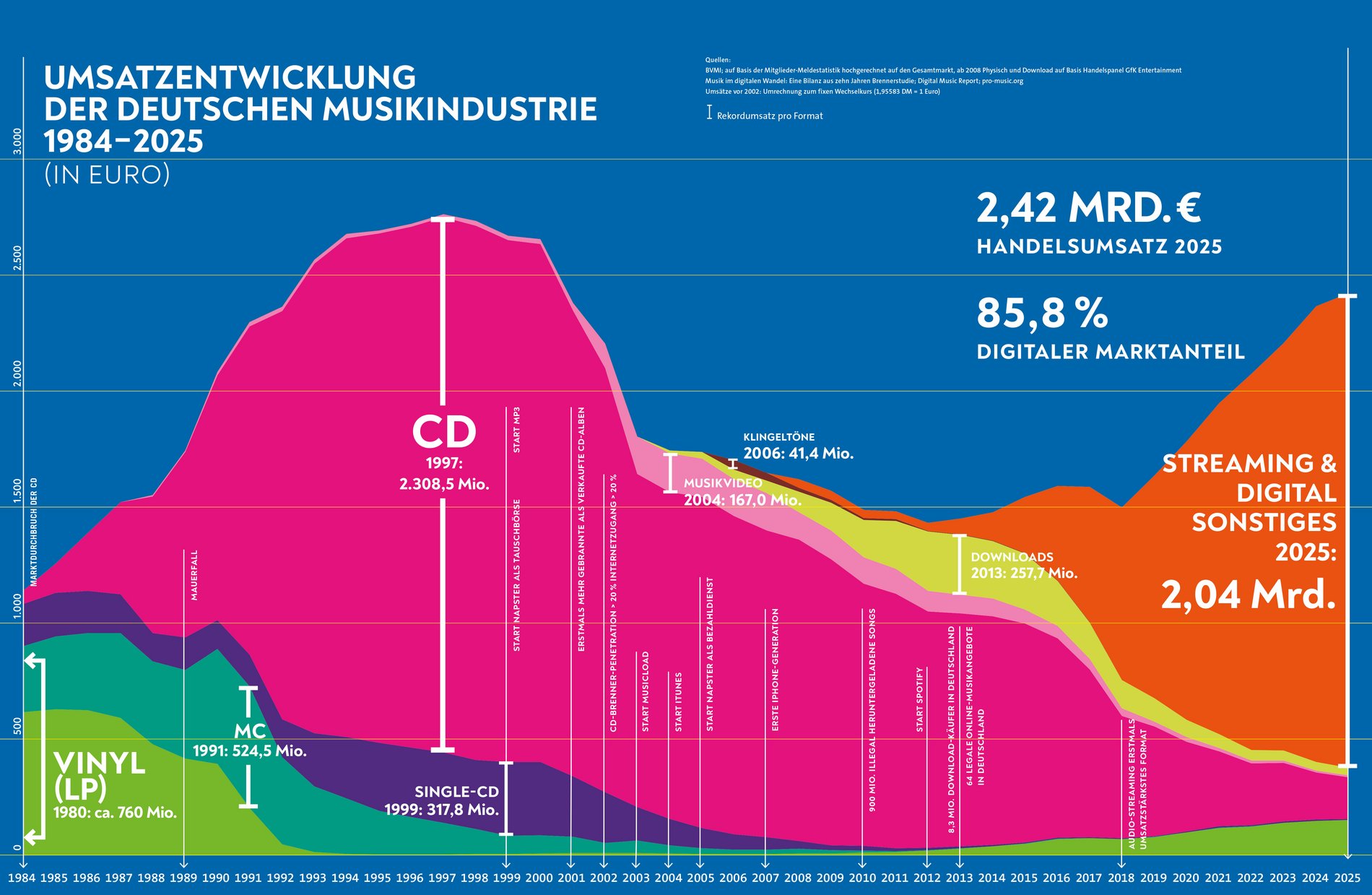

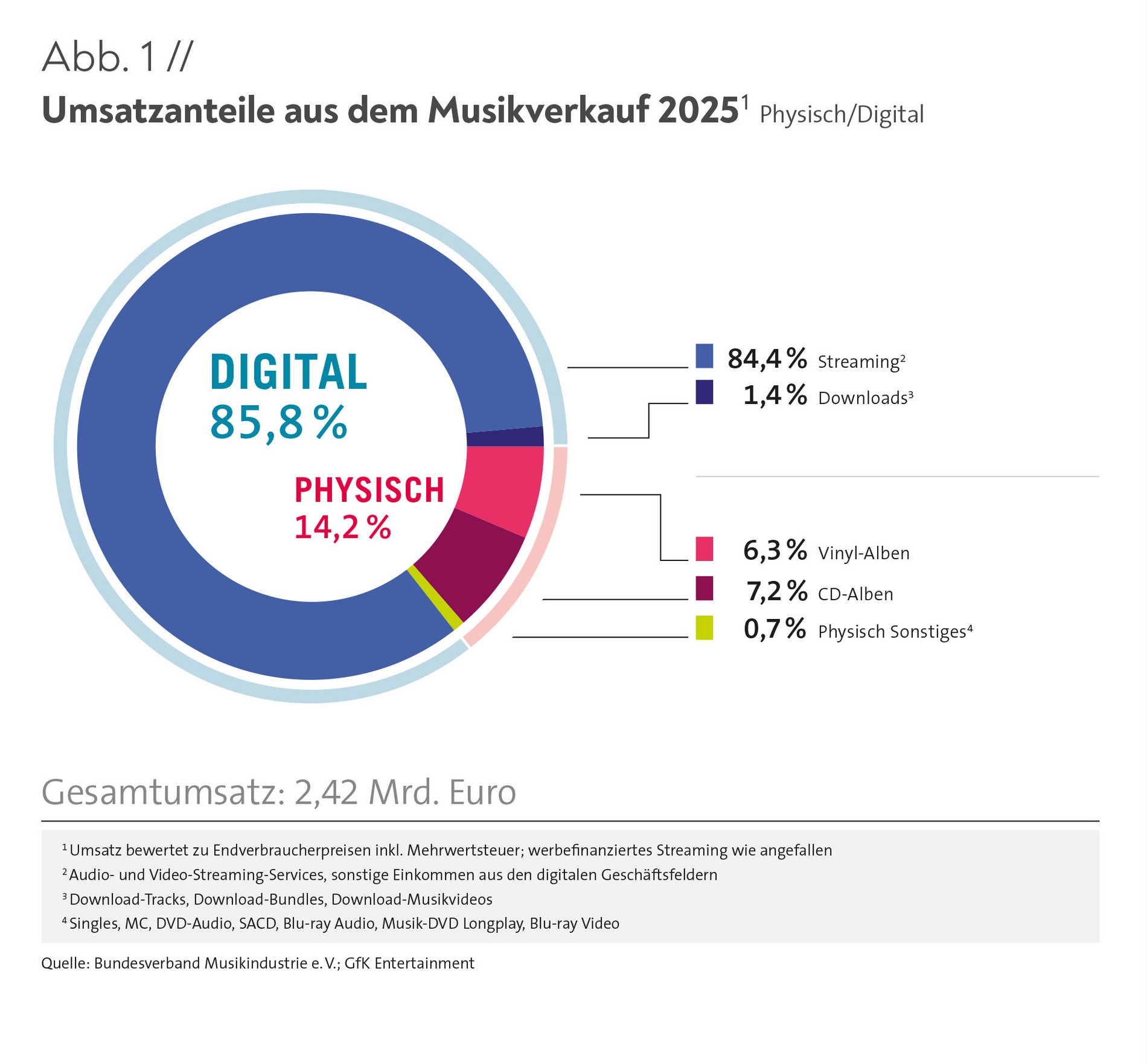

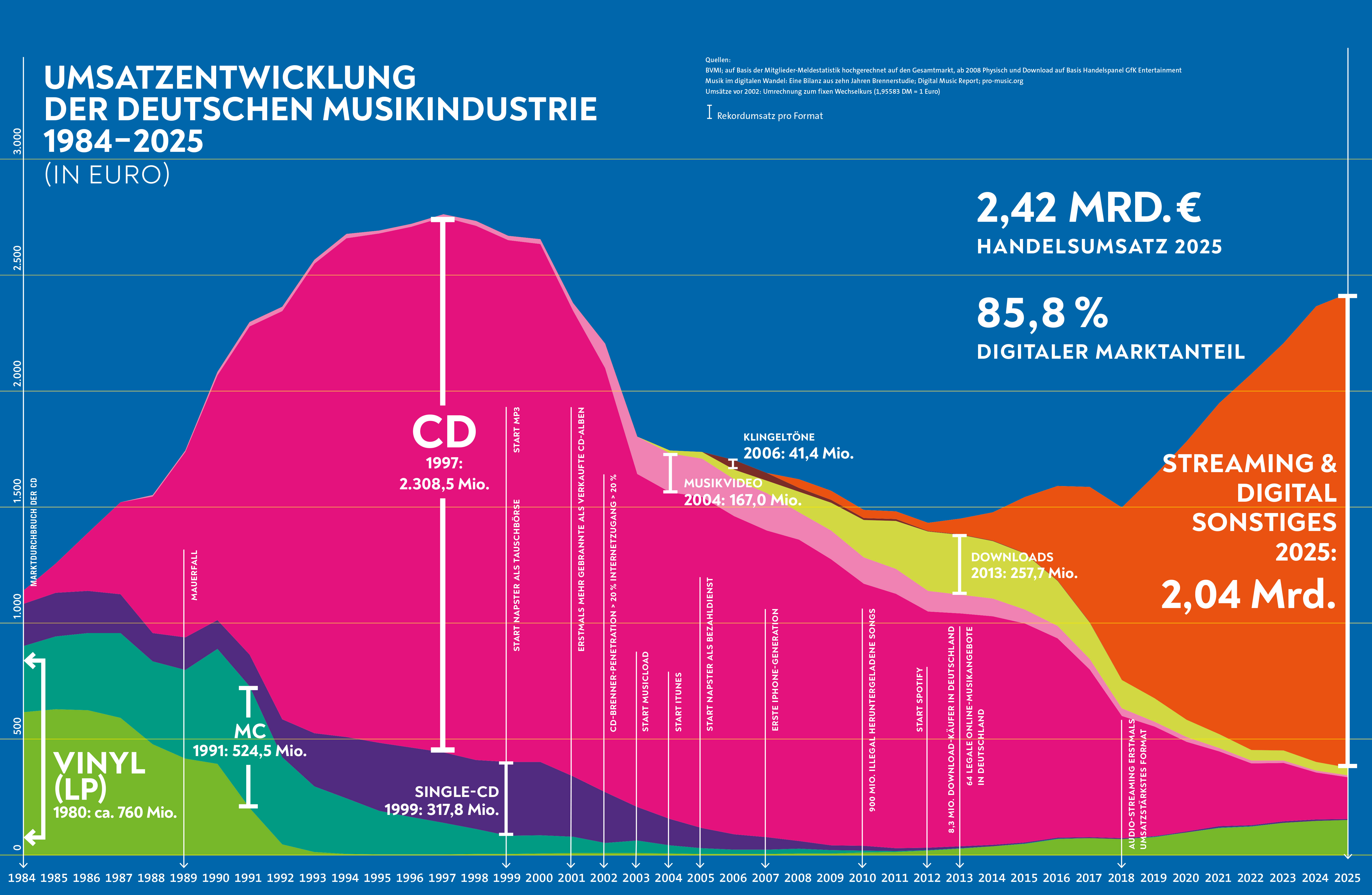

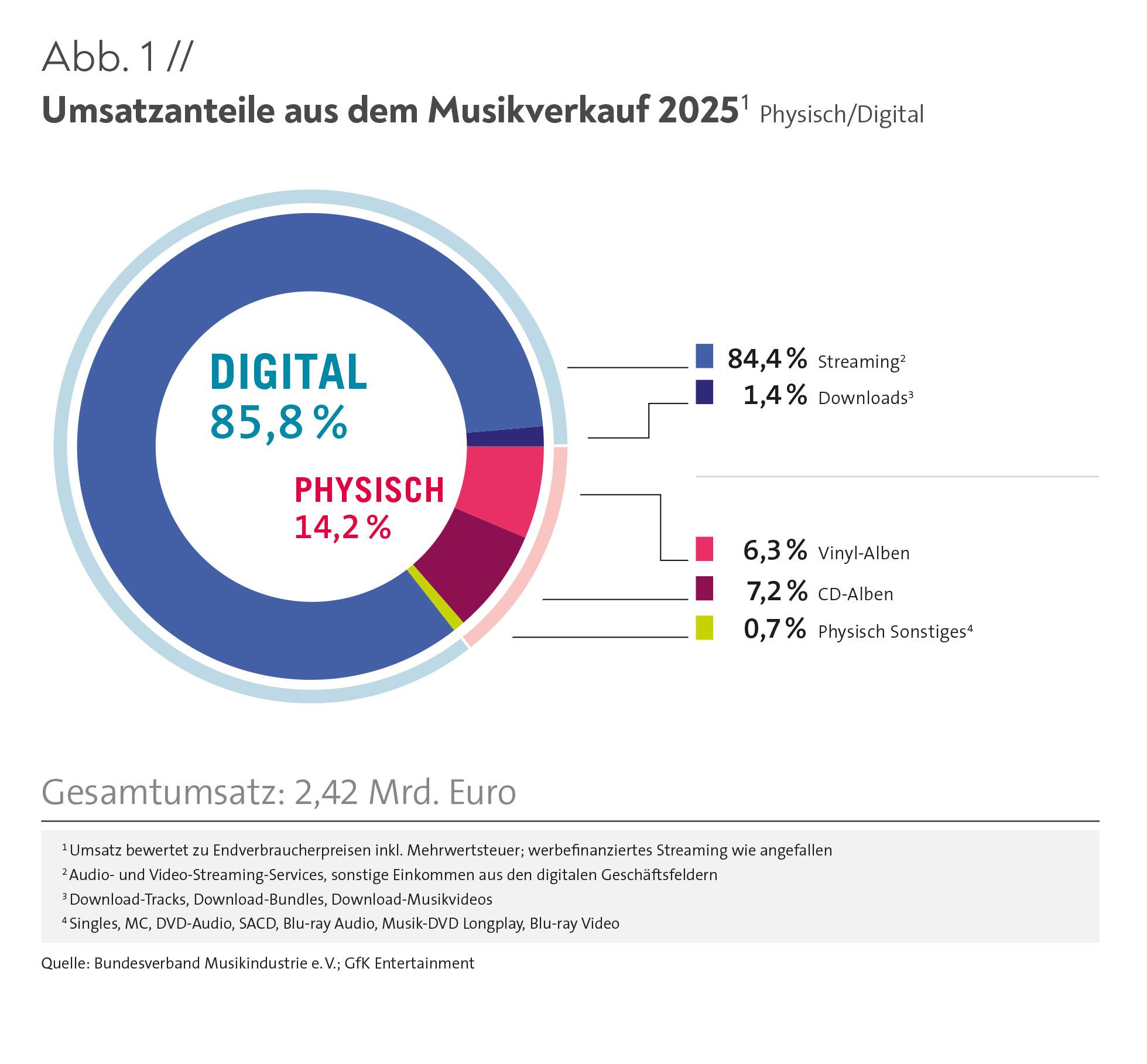

DIE DEUTSCHE MUSIKINDUSTRIE KONNTE 2025 ZUM SIEBTEN MAL IN FOLGE WACHSEN. DER HANDELSUMSATZ BETRUG INSGESAMT 2,42 MILLIARDEN EURO. ERSTMALS WURDEN ALLEIN MIT DEM STREAMING-GESCHÄFT MEHR ALS 2 MILLIARDEN EURO UMSATZ ERZIELT.

Die Handelsumsätze, die in Deutschland mit dem Verkauf von Musik auf CDs, Vinyl-LPs und Downloads sowie im Streaming-Geschäft erwirtschaftet wurden, sind erneut gestiegen. Sie lagen in Summe bei 2,42 Milliarden Euro. 2025 war für die Branche damit das siebte Wachstumsjahr in Folge. Das Wachstumstempo hat sich jedoch mit 2,3 Prozent gegenüber den Vorjahren etwas verlangsamt – 2023 hatte sich der Marktumsatz um 6,3 Prozent und 2024 um 7,8 Prozent erhöht.

Mit 85,8 Prozent wurde das Gros der Umsätze in digitalen Geschäftsfeldern erzielt (Abb. 1), die ein Wachstum von 3,8 Prozent gegenüber dem Vorjahr (Abb. 2) verzeichneten. Daran hatte auch 2025 Streaming (Audio- und Video-Streaming) den maßgeblichen Anteil: 84,4 Prozent ihrer Einnahmen erwirtschaftete die Musikindustrie allein in diesem Bereich, während mit Downloads nur noch 1,4 Prozent der Einnahmen erzielt wurden. Zum Vergleich: Vor 10 Jahren, 2016, hatte das Verhältnis von Audio-Streaming zu Downloads noch 2 : 1 betragen, Audio-Streaming hatte 24,1 Prozent Anteil, Downloads 12,2 Prozent – und die CD 53,8 Prozent. Letztere hatte 2025 dagegen nur noch einen Marktanteil von 7,2 Prozent. Dennoch blieb sie das zweitstärkste Format, denn Vinyl konnte, anders als in einer Reihe anderer Märkte, mit einem Anteil von 6,3 Prozent auch 2025 die CD nicht überholen. Insgesamt stand der physische Markt 2025 für 14,2 Prozent des Branchenumsatzes, ein Rückgang gegenüber 2024 um 5,9 Prozent.

EINNAHMEN DURCH LEISTUNGSSCHUTZRECHTE STABIL, SYNCHRONISATION MIT DEUTLICHEM PLUS

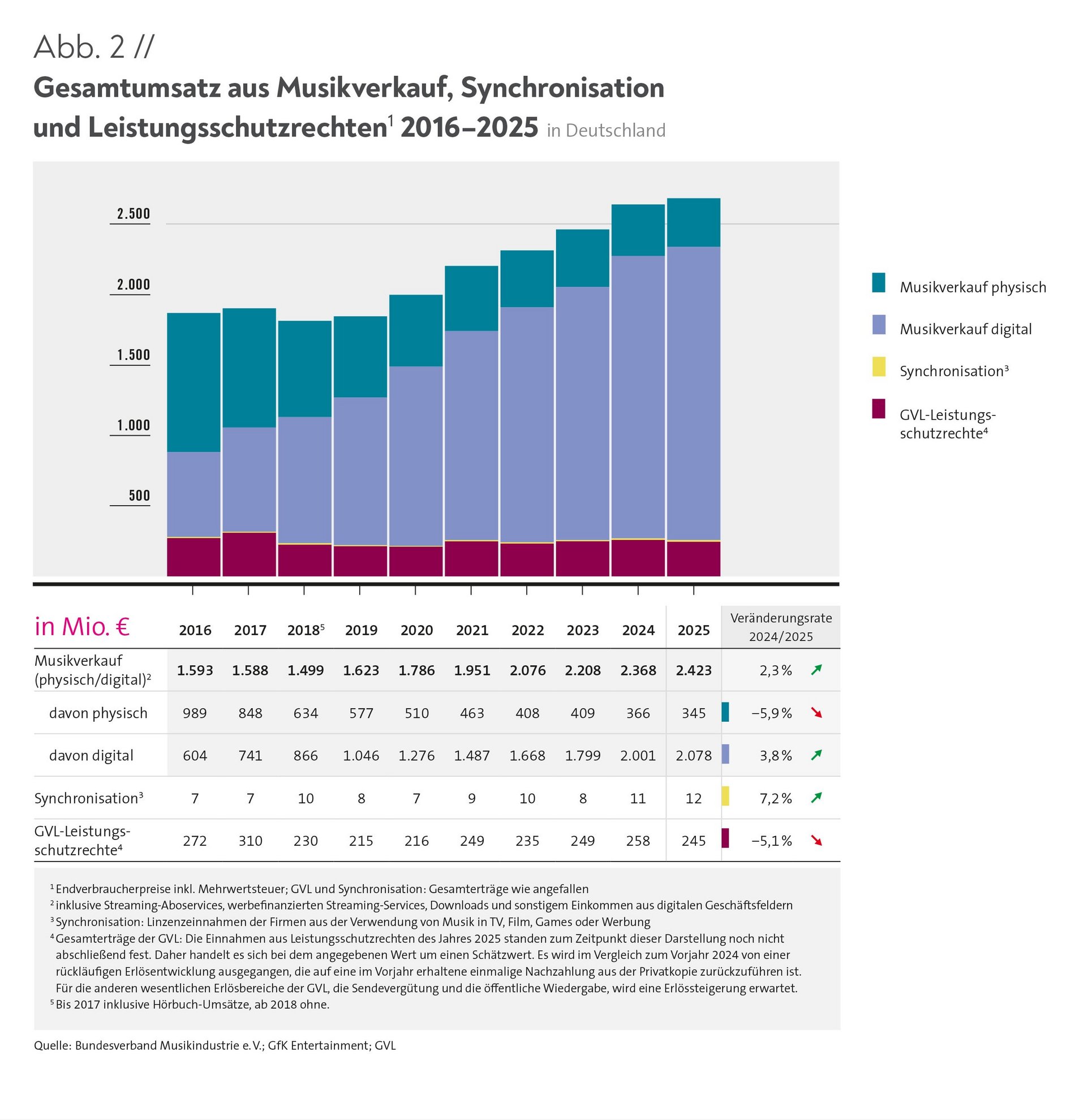

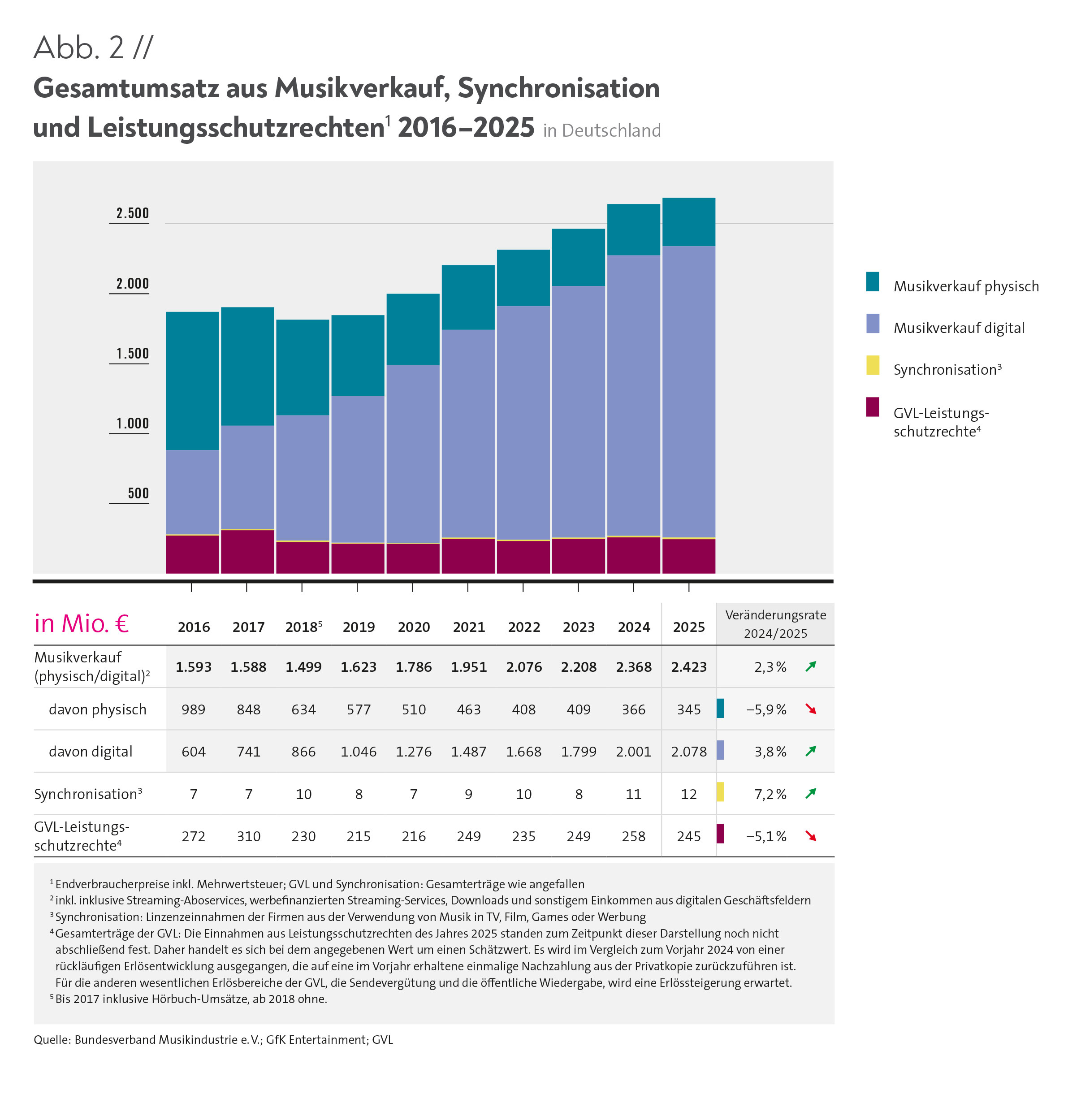

Auch unter Einbeziehung der Einnahmen aus Synchronisation und GVL-Leistungsschutzrechten ist der Handelsumsatz 2025 gestiegen (Abb. 2). Die Einnahmen im Bereich Synchronisation erreichten zum zweiten Mal in Folge ein 10-Jahres-Hoch. Synchronisation beschreibt Einnahmen, die durch die Verwendung von Musik in Verbindung mit Film, Fernsehen, Werbung und Videospielen erzielt werden. 2025 wurden hier insgesamt 12 Millionen Euro erlöst (Abb. 2), was einem Anstieg um 7,2 Prozent entspricht. Ähnlich hoch waren die Einnahmen mit 10 bzw. 11 Millionen Euro in den Jahren 2018, 2022 und 2024.

Bei den Einnahmen aus GVL-Leistungsschutzrechten handelt es sich um Vergütungen für ausübende Künstler:innen und Tonträgerhersteller. Der genaue Betrag für 2025 stand bei Redaktionsschluss dieses Jahrbuchs noch nicht fest. Für das Geschäftsjahr 2025 wird im Vergleich zum Vorjahr jedoch von einem insgesamt geringeren Erlös ausgegangen. Dies resultiert aus einer im Vorjahr 2024 erhaltenen einmaligen Nachzahlung aus der Privatkopie. Für die anderen wesentlichen Erlösbereiche der GVL, die Sendevergütung und die öffentliche Wiedergabe, wird eine Erlössteigerung erwartet.

AUCH 2025 SIND AUDIO-STREAMING UND VINYL DIE WACHSTUMSSEGMENTE

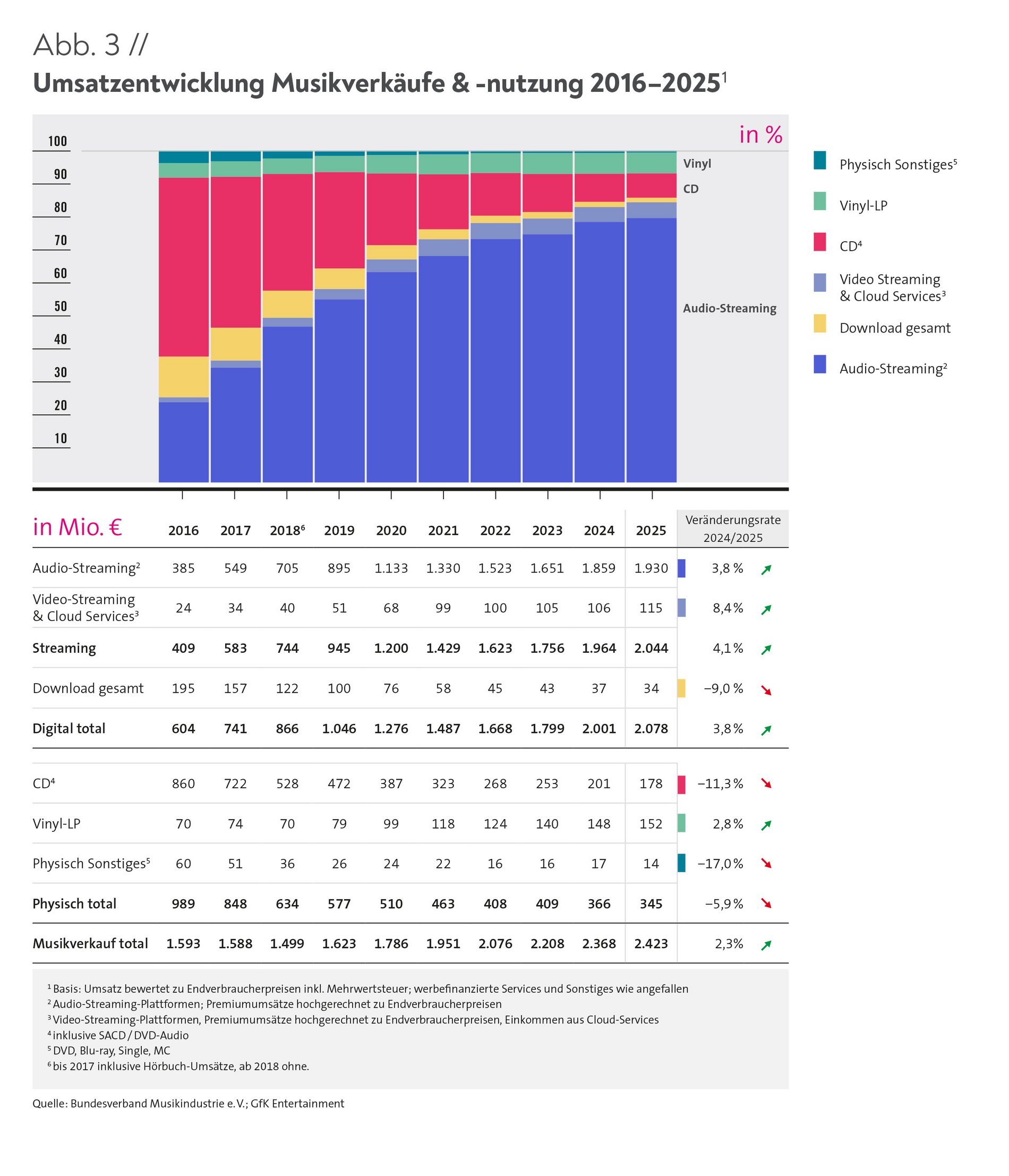

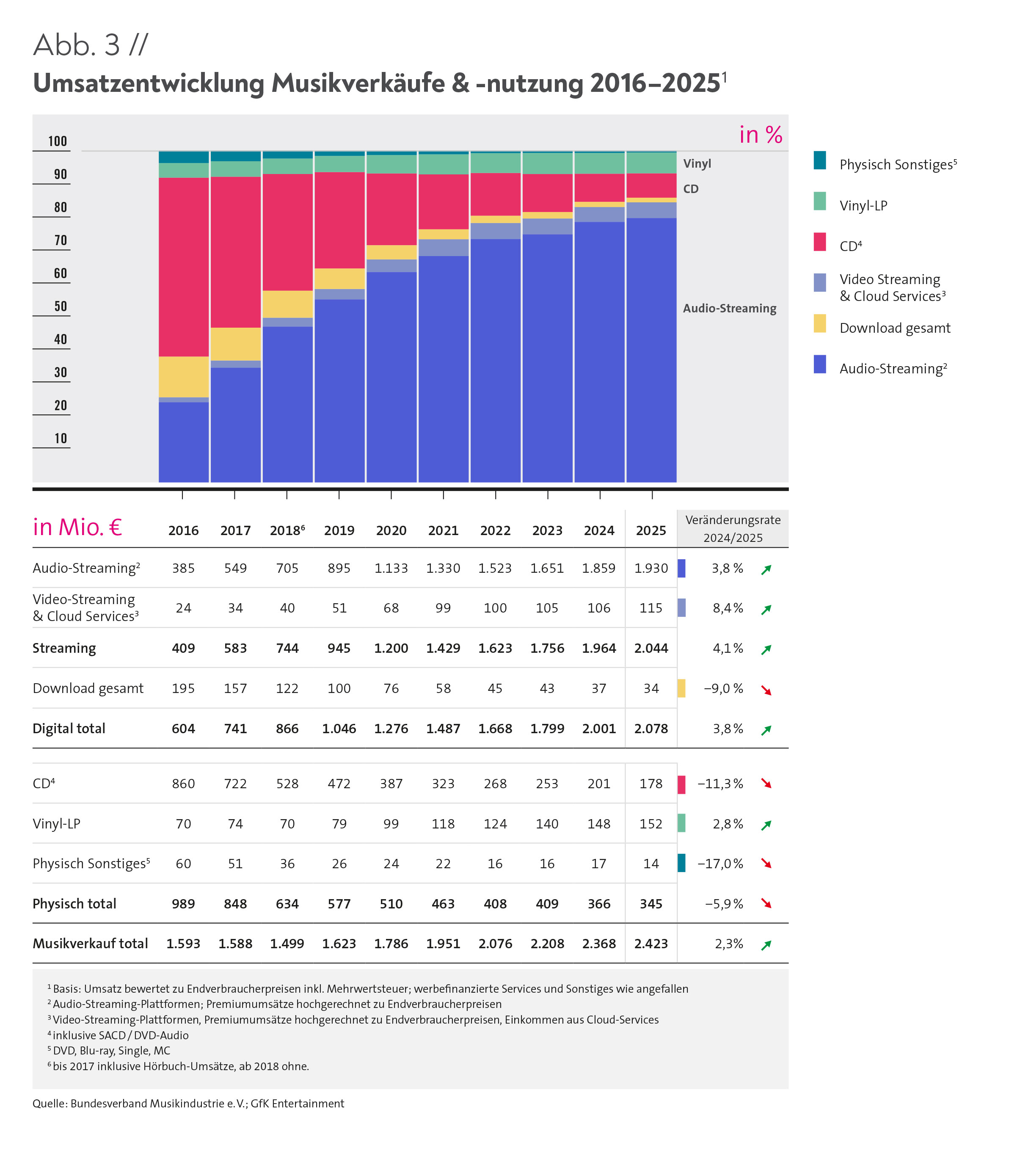

Die Steigerung der Brancheneinnahmen ging wie in den Vorjahren auch 2025 primär auf das Streaming zurück. Mit 84,4 Prozent erreichte es wiederum einen Höchstanteil im Gesamtmarkt, auch der Abstand zum zweitstärksten Format CD (7,2 %) vergrößerte sich ein weiteres Mal. In Summe wurden 2025 mit Audio- und Video-Streaming 2,04 Milliarden Euro erzielt (Abb. 3), was einem Anstieg um 4,1 Prozent gegenüber dem Vorjahr entspricht. Dabei war das Wachstum im Bereich Video-Streaming und Cloud-Services mit 8,4 Prozent noch größer als beim reinen Audio-Streaming (+3,8 %), allerdings ausgehend von einem wesentlich niedrigerem Niveau.

Dass Streaming auf dem insgesamt hohen Umsatzniveau und in einem stark entwickelten Musikmarkt wie Deutschland weiter wächst, zeigt, dass Fans diesen Zugang zu Musik nach wie vor zunehmend schätzen und ein Abonnement abschließen. Hierzu trägt sicherlich auch bei, dass die Branche diese Nutzungswelten gemeinsam mit Partnern am Markt ständig weiterentwickelt und für immer neue Mehrwerte sowohl für Fans als auch für Artists sorgt.

Die Einnahmen aus Musikdownloads sind hingegen weiter zurückgegangen, 2025 wurden hier 34 Millionen Euro umgesetzt (Abb. 3), ein Rückgang um 9 Prozent gegenüber 2024. Innerhalb von 5 Jahren hat sich der Wert damit mehr als halbiert (2020: 76 Mio. €). Doch war der Umsatz des Formats 2025 weniger stark rückläufig als im Vorjahr (–14,2 %). Auch in den letzten 4 Jahren ist er weniger zurückgegangen als noch zwischen 2016 und 2021, wo die Sprünge – zudem auf einem höheren Gesamtniveau – jeweils deutlich größer waren. Mit einem Gesamtumsatz von 257,7 Millionen Euro hatten Downloads 2013 das umsatzstärkste Jahr – im Jahr zuvor, 2012, war Spotify in Deutschland gestartet.

Im Digitalgeschäft insgesamt haben sich die Umsätze seit dem Vorpandemiejahr 2019 verdoppelt und innerhalb von 10 Jahren verdreieinhalbfacht (2016: 604 Mio. €).

PHYSISCHER MARKT 2025 ERNEUT RÜCKLÄUFIG, CD BLEIBT ZWEITSTÄRKSTES FORMAT

Im physischen Bereich wurde 2025 noch jeder siebte Euro erwirtschaftet. Die Umsätze, die mit CDs und Vinyl-Schallplatten erzielt wurden, gaben um 5,9 Prozent nach, etwas weniger als im Jahr zuvor (2024: –7,4 %). Insgesamt wurde hier ein Umsatz von 345 Millionen Euro erwirtschaftet, was einem Anteil von 14,2 Prozent am Gesamtumsatz entspricht. Damit setzte sich die Entwicklung der vergangenen Jahre weiter fort. Eine bemerkenswerte Ausnahme bildete das Jahr 2023, in dem der physische Markt in Deutschland stabil geblieben war.

Die CD war in Deutschland auch 2025 der zweitstärkste Umsatzträger, doch hat sich der Abstand zum Streaming weiter vergrößert. War die Compact Disc 2024 noch für 8,7 Prozent des Gesamtumsatzes verantwortlich, ging dieser Anteil 2025 auf 7,2 Prozent zurück, ein Minus von 11,3 Prozent. Absolut gesehen wurden in Deutschland mit CDs 2025 noch 178 Millionen Euro umgesetzt. Vor 10 Jahren war der Wert fünfmal so hoch (2016: 860 Mio. €).

Mit Vinyl-Schallplatten wurden 2025 Einnahmen von 152 Millionen Euro erzielt. Das war ein erneutes Plus in diesem Segment von 2,8 Prozent gegenüber dem Vorjahr. Im physischen Markt hatte Vinyl damit einen Anteil von 44,2 Prozent. Die Vinyl-LP blieb im Ranking aller Formate so drittstärkstes Segment nach dem Audio-Streaming und der CD. In Märkten wie den USA oder Großbritannien liegt dagegen bereits seit mehreren Jahren die CD an dritter Stelle. Allerdings hat sich durch das seit 2007 fast ununterbrochene Vinyl-Wachstum der Abstand zwischen CD und Vinyl kontinuierlich verringert. Wurde vor 10 Jahren noch deutlich mehr als zehnmal so viel mit CDs umgesetzt (2016: 860 Mio. € CDs, 70 Mio. € Vinyl), war es 2020 nur noch viermal so viel und 2022 etwas mehr als zweimal so viel. 2025 betrug die Umsatzdifferenz zwischen beiden Formaten dann noch 26 Millionen Euro.

Die „sonstigen physischen Formate“ – Singles, MC, DVD- Audio, SACD, Blu-ray Audio, Musik-DVD Longplay, Blu-ray Video – kamen 2025 zusammen auf einen Umsatzanteil von nur 0,7 Prozent.

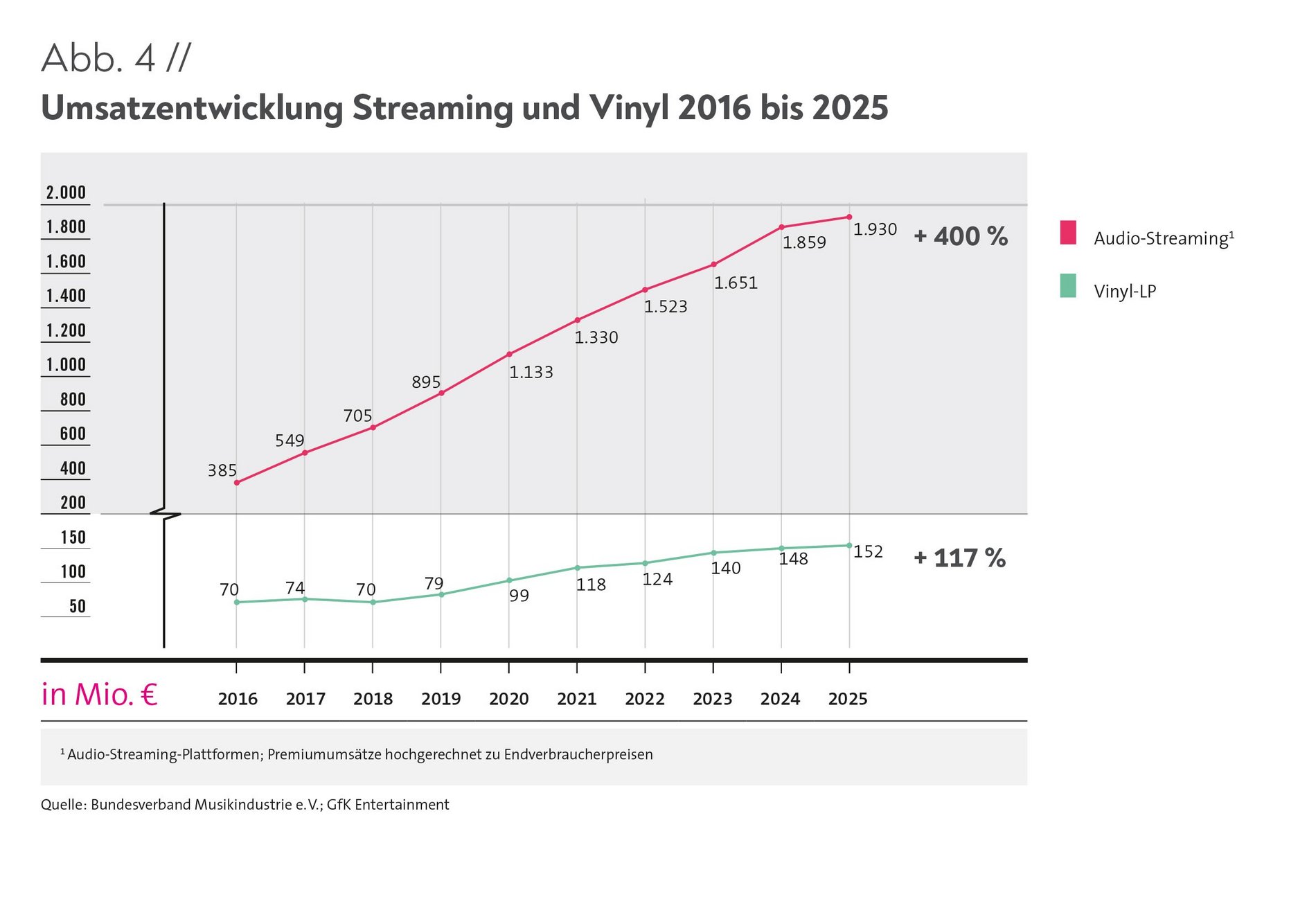

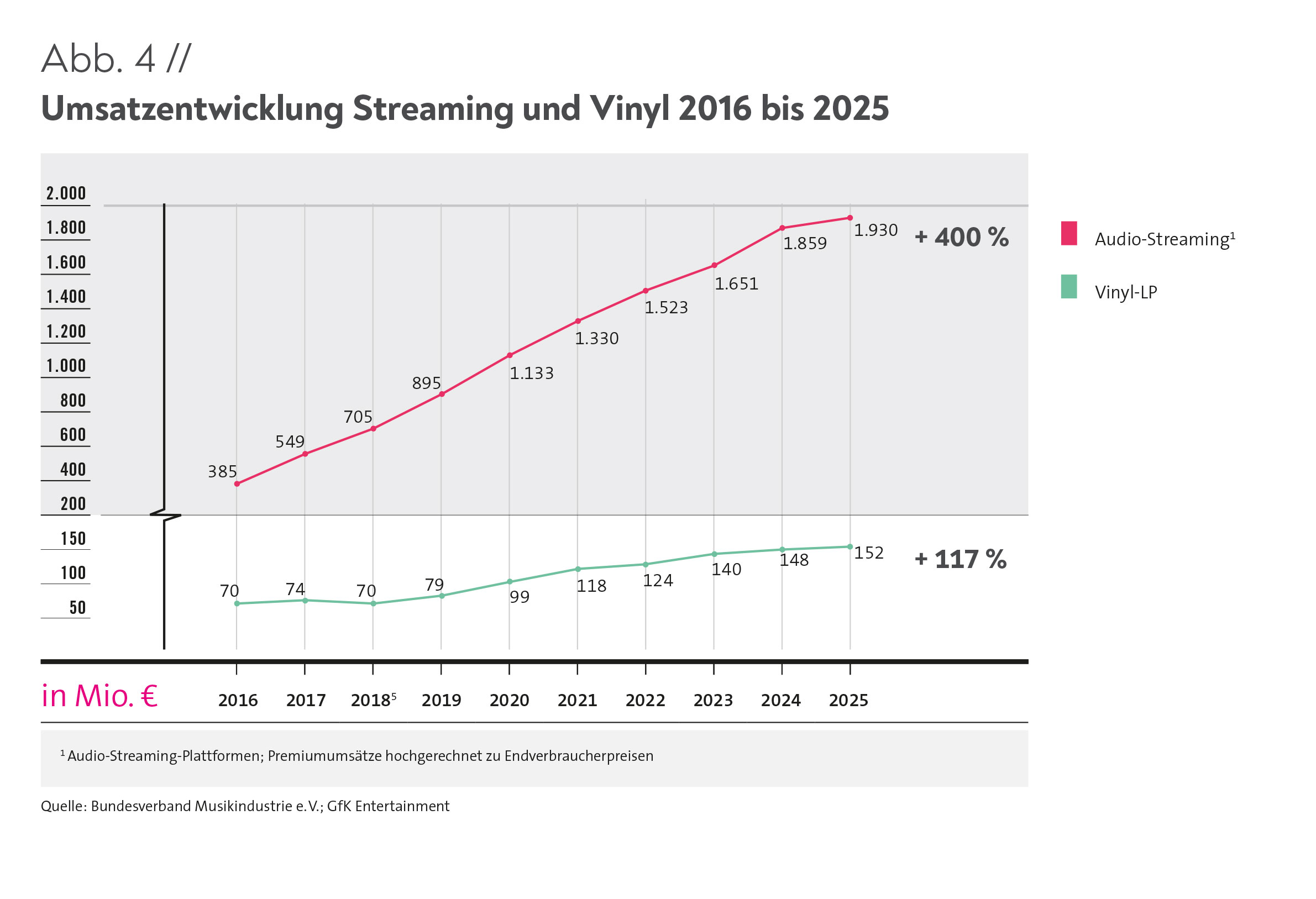

Die Vinyl-Renaissance begann in Deutschland im Jahr 2007 und hat sich seitdem parallel zum Aufstieg des Musikstreamings entwickelt. Auch wenn das Wachstum im Streaming-Bereich mit einem Plus von 400 Prozent über die vergangenen 10 Jahre deutlich über dem der Vinyl- Schallplatte liegt (+117 %, Abb. 4), zeigt dies, dass sich physische und digitale Formate nicht ausschließen. Im Gegenteil: Die Schallplatte, die den Markt um die Jahrtausendwende mehr oder weniger verlassen hatte, kam gleichzeitig mit dem damals neuesten Nutzungsweg Streaming zurück. Sie gehört seit mindestens 15 Jahren wieder zum festen Format-Set der meisten Künstlerinnen und Künstler.

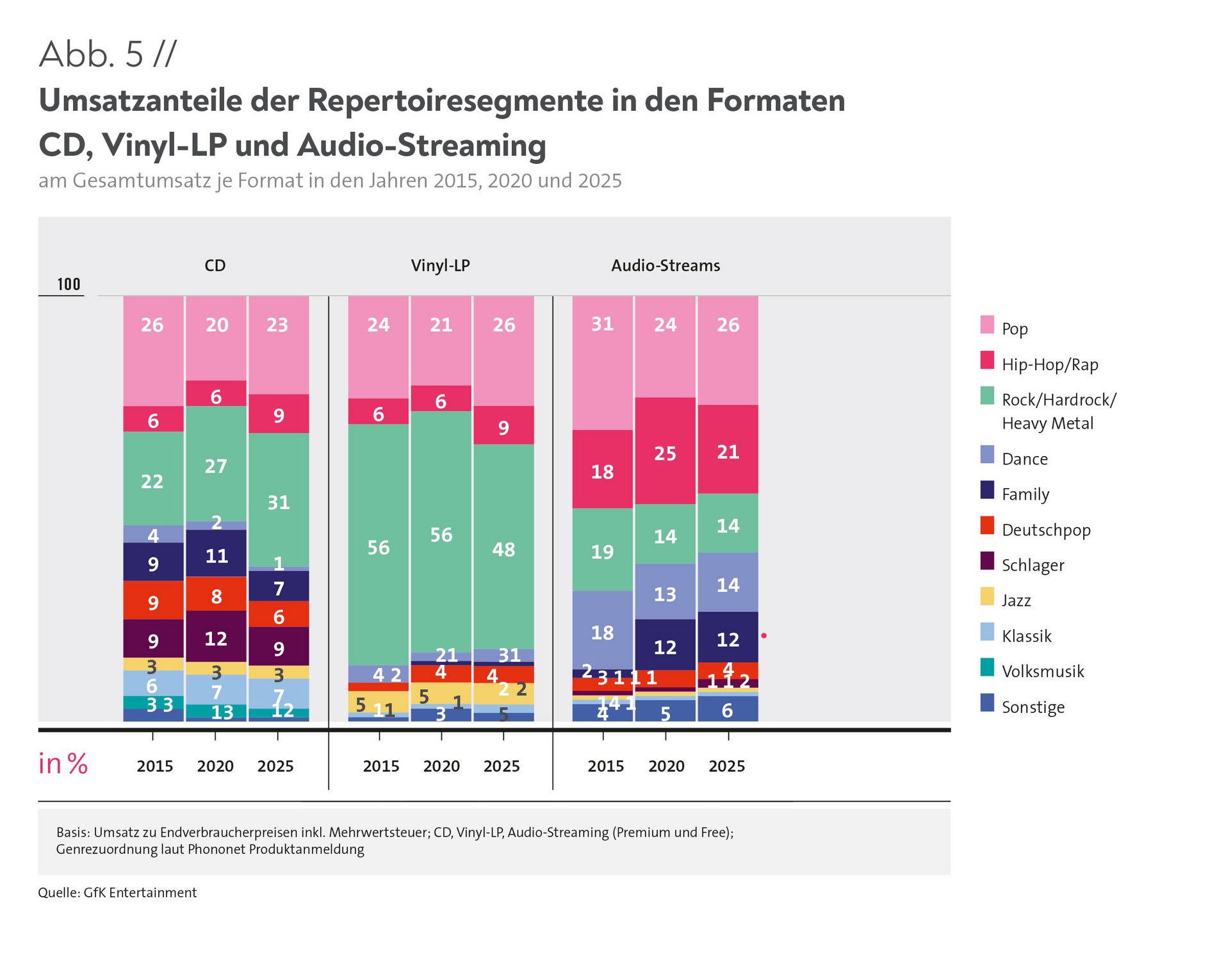

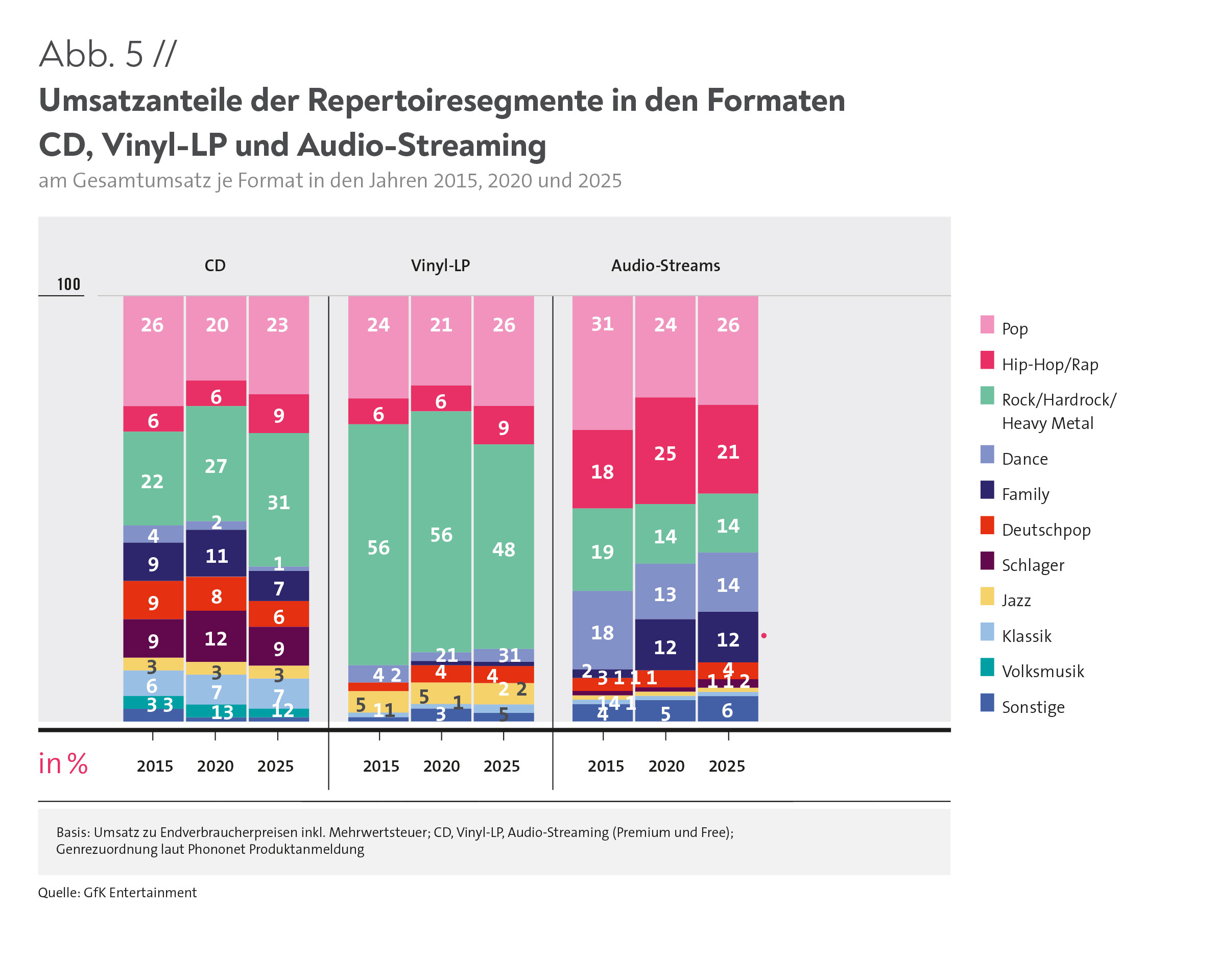

UMSATZANTEILE DER REPERTOIRESEGMENTE IN DEN DREI KERNFORMATEN AUDIO-STREAMING, VINYL UND CD

Die beiden umsatzstärksten Genres auf den Streaming- Plattformen waren auch 2025 Pop und Hip-Hop/Rap (Abb. 5). Dabei hat sich der Abstand zwischen beiden wieder vergrößert. Lagen sie 2020 nur 1 Prozentpunkt auseinander – Hip-Hop/Rap hatte dabei sogar den Spitzenplatz erobert –, war Pop 2025 wieder eindeutig das meistgestreamte Repertoiresegment.

Mit einem Anteil von 26 Prozent war das Genre für etwas mehr als ein Viertel des Umsatzes im Bereich Audio-Streaming verantwortlich, was einen Zuwachs von 2 Prozentpunkten im Vergleich zu 2020 (24 %) darstellt. Demgegenüber hatte Hip-Hop/Rap 2020 für genau ein Viertel des Umsatzes (25 %) gesorgt – 2025 war es nun etwas mehr als ein Fünftel (21 %).

Ebenfalls zweistellige Umsatzanteile auf Audio-Streaming- Plattformen hatten die Genres Rock/Hardrock/Heavy Metal (14 %), Dance (14 %) sowie Family-Inhalte (12 %). Im 5-Jahres- Vergleich hat sich hier nahezu nichts verändert, einzig Dance zeigte gegenüber 2020 eine Umsatzsteigerung um 1 Prozentpunkt.

Über den 10-Jahres-Zeitraum betrachtet gibt es dagegen eine deutliche Entwicklung: Rock/Hardrock/Heavy Metal hat 5 Prozentpunkte verloren und damit etwa ein Viertel seiner Umsatzstärke; 2015 hatte gitarrengetriebene Musik auf den Audio-Streaming-Plattformen bei 19 Prozent auf Platz 2 hinter Pop gelegen. Mit 4 Prozentpunkten fast ebenso groß ist der Rückgang bei Dance, das 2015 noch einen Umsatzanteil von 18 Prozent hatte. Deutlich an Umsatzstärke gewonnen haben auf den Audio-Streaming-Plattformen im vergangenen Jahrzehnt Family-Inhalte. Erzielten sie 2015 gerade einmal 2 Prozent der Einnahmen, erreichten sie 2020 12 Prozent und damit das gleiche Niveau wie 2025. Alle anderen Repertoiresegmente – Deutschpop, Schlager, Jazz und Klassik – erzielten erneut einstellige Umsatzanteile. Mit Deutschpop (4 %) wurde doppelt so viel umgesetzt wie im Bereich Schlager (2 %), Jazz und Klassik kamen auf den Audio-Streaming-Plattformen jeweils auf 1 Prozent. Während Schlager seinen Umsatzanteil gegenüber 2015 und 2020 – wenn auch auf niedrigem Niveau – verdoppelt hat, ist er bei Jazz und Klassik seit 10 Jahren unverändert. Volksmusik spielte im Bereich Audio-Streaming keine Rolle.

Ein anderes Genre-Ranking zeigte sich bei Vinyl-LPs: Hier war Rock/Hardrock/Heavy Metal mit weitem Abstand Spitzenreiter (48 %) vor Pop (26 %). Allerdings hat sich dieser Abstand im 10-Jahres-Vergleich verringert: Standen verzerrte Gitarren 2015 und auch 2020 noch für deutlich mehr als die Hälfte der Umsätze auf Vinyl-LPs (jeweils 56 %), haben sie seitdem 8 Prozentpunkte verloren. Andere Genres wie Pop und Dance (+5 Prozentpunkte bzw. +1 Prozentpunkt gegenüber 2020) konnten in den vergangenen 5 Jahren wieder wachsen oder wie Hip-Hop/Rap (+3 Prozentpunkte gegenüber 2020) überhaupt erstmals wachsen. Dagegen hatten Family und Deutschpop ihr aktuelles Level bereits 2020 erreicht, seitdem ist ihr Anteil unverändert. Seit 2015 stabil bei 5 Prozent Umsatzanteil liegt Jazz. Klassik hat sich 2025 um 1 Prozentpunkt auf einen Umsatzanteil von 2 Prozent verbessert.

Innerhalb der vergangenen 10 Jahre hat sich neben Vinyl auch die CD zu einem Format vor allem für Fans von Rock/Hardrock/Heavy Metal entwickelt: Hatten harte Gitarren 2015 noch 22 Prozent Anteil und lagen damit an zweiter Stelle nach Pop (26 %), zogen sie 2020 (27 %) deutlich an Pop (20 %) vorbei und erreichten 2025 einen Umsatzanteil von 31 Prozent und damit 8 Prozentpunkte mehr als Pop (23 %). Hip-Hop/Rap legte gegenüber 2015 und 2020 um 3 Prozentpunkte auf 9 Prozent zu, während Family in den vergangenen 5 Jahren 4 Prozentpunkte, Schlager 3 Prozentpunkte, Deutschpop 2 Prozentpunkte und Dance und Volksmusik jeweils 1 Prozentpunkt verloren haben. Klassik kam wie 2020 auf 7 Prozent und auch Jazz lag unverändert bei 3 Prozent.

Wirtschaftliche Definitionen und Zusammenhänge

Der Bundesverband Musikindustrie stellt in seiner Jahrespublikation „Musikindustrie in Zahlen“ die Handelsumsätze, traditionell bewertet zu Endverbraucherpreisen (inklusive Mehrwertsteuer und Händlermarge), dar. Im Jahr 2025 betrugen diese Umsätze 2,42 Milliarden Euro. Sie liegen deutlich über den Einnahmen der Musiklabels, deren Industrieumsätze sich 2025 auf 1,34 Milliarden Euro beliefen. Diese Darstellung gewinnt aufgrund der Logiken der digitalen Geschäftsmodelle zunehmend an Bedeutung, da sie direkter abgeleitet werden kann. Hierbei handelt es sich nicht um den Gewinn. Von diesen Industrieeinnahmen werden die Investitionen getätigt: Die Mitgliedsunternehmen investieren große Summen in den Aufbau von Künstlerinnen und Künstlern und in das Marketing neuer und bestehender Musik. Zudem werden hiervon Lizenzauszahlungen und risikobehaftete Vorschüsse geleistet. Diese Auszahlungen an Künstlerinnen und Künstler sind in den letzten 15 Jahren insgesamt erheblich gestiegen (siehe Kapitel „Musikfirmen“).

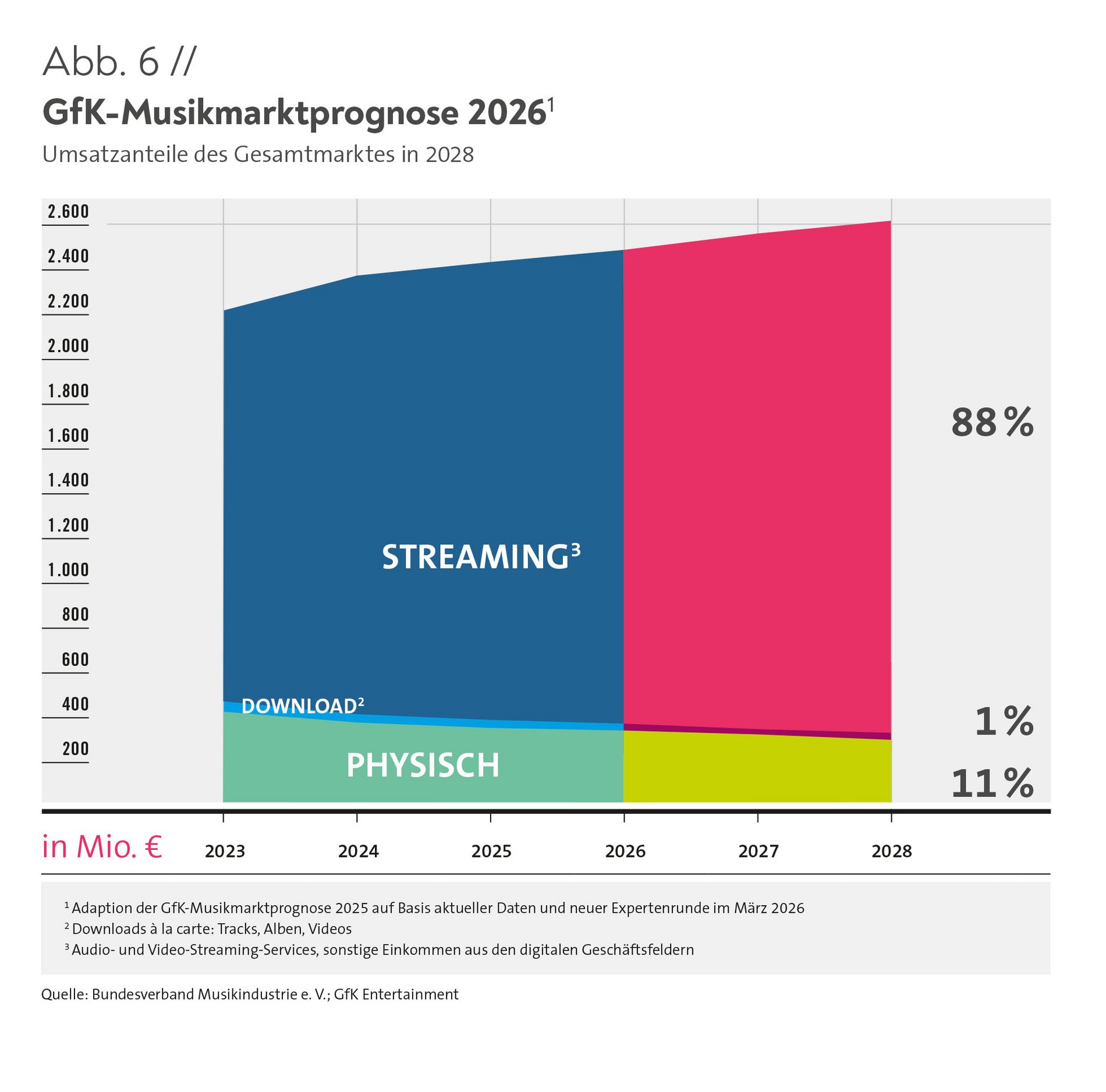

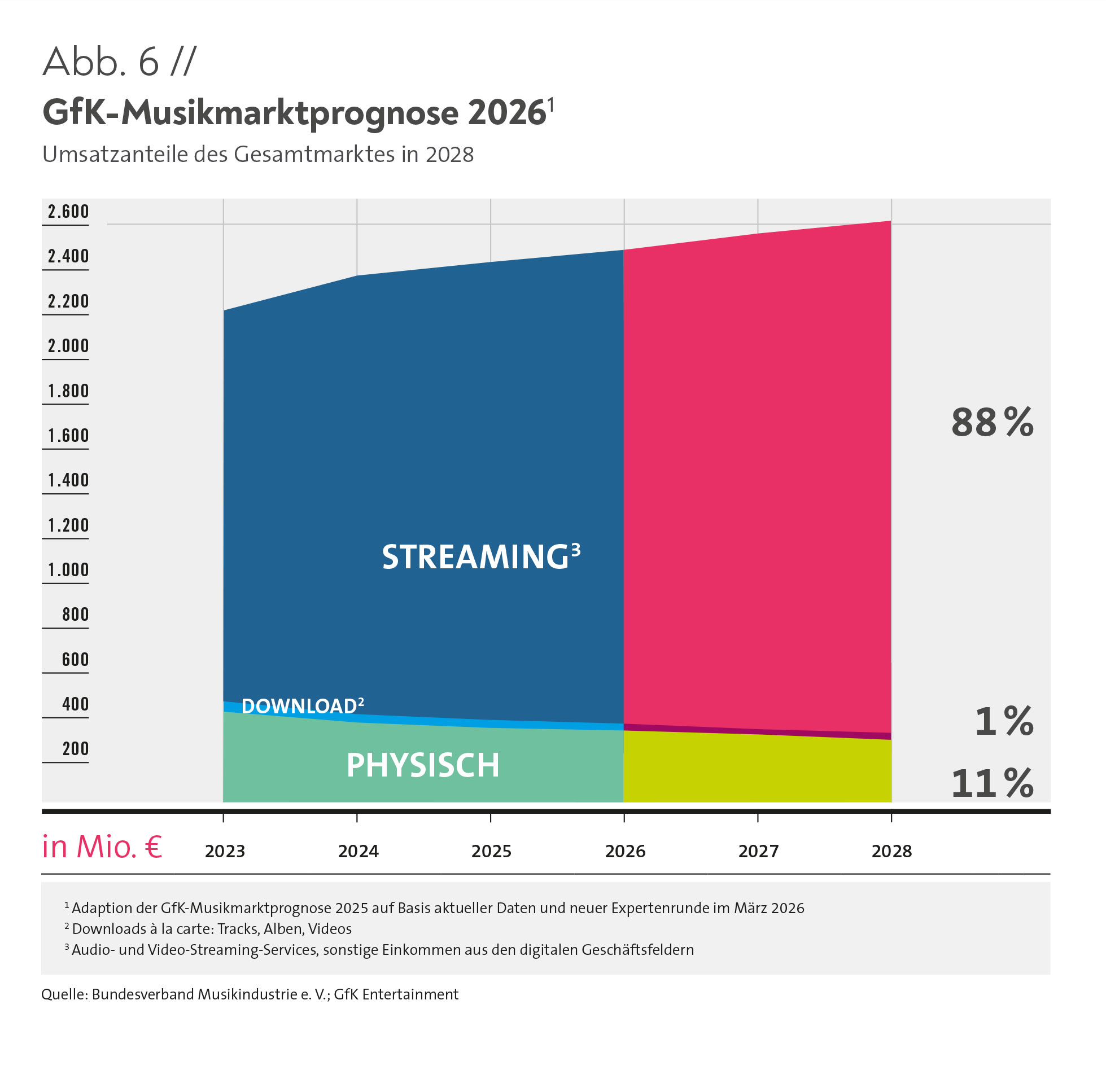

DER BLICK IN DIE NAHE ZUKUNFT: DIE PROGNOSE FÜR DEN MUSIKMARKT BIS 2028

Die Marktexpert:innen gehen in ihrer Frühjahrsprognose 2026 davon aus, dass sich der Markt für Musikverkäufe in Deutschland auch in absehbarer Zeit positiv entwickeln wird, allerdings etwas weniger dynamisch als 2025 angenommen. Demnach werden sich die Wachstumsraten bis 2028 auf ähnlichem Niveau bewegen wie 2025, sodass ein Überschreiten der Marke von 2,6 Milliarden Euro Gesamtumsatz erst für 2028 erwartet wird (Abb. 6).

Im Streaming-Geschäft wird bis 2028 von Zuwachsraten im unteren bis mittleren einstelligen Prozentbereich ausgegangen. Die Erwartung, nach der das Segment am Jahresende 2025 die Marke von 2 Milliarden Euro deutlich überspringt, hat sich erfüllt.

Das Geschäft mit CDs und Vinyl wird 2028 noch für etwas mehr als 10 Prozent der Umsätze stehen, Streaming für rund 90 Prozent.

-

Absatz 2025

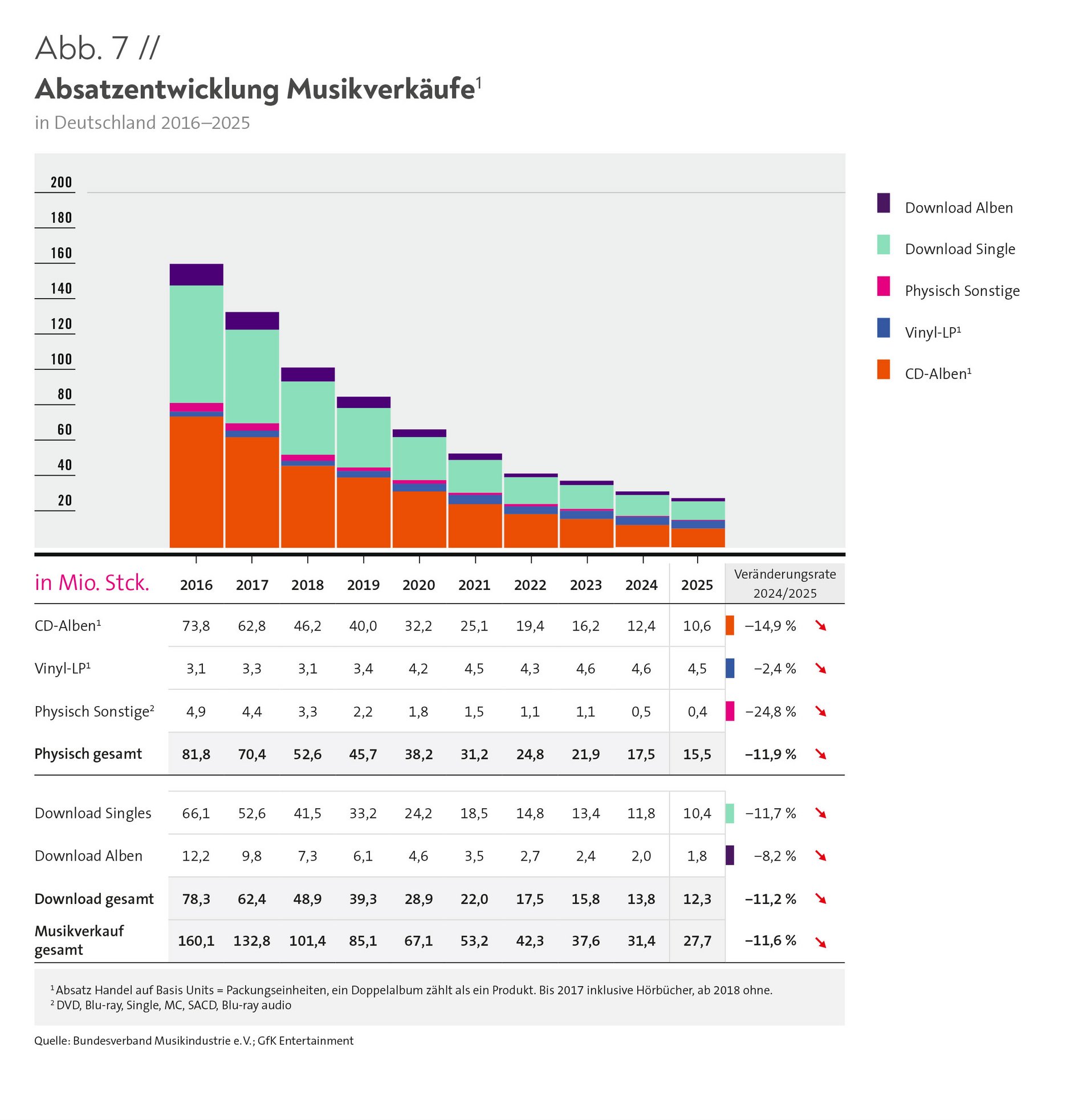

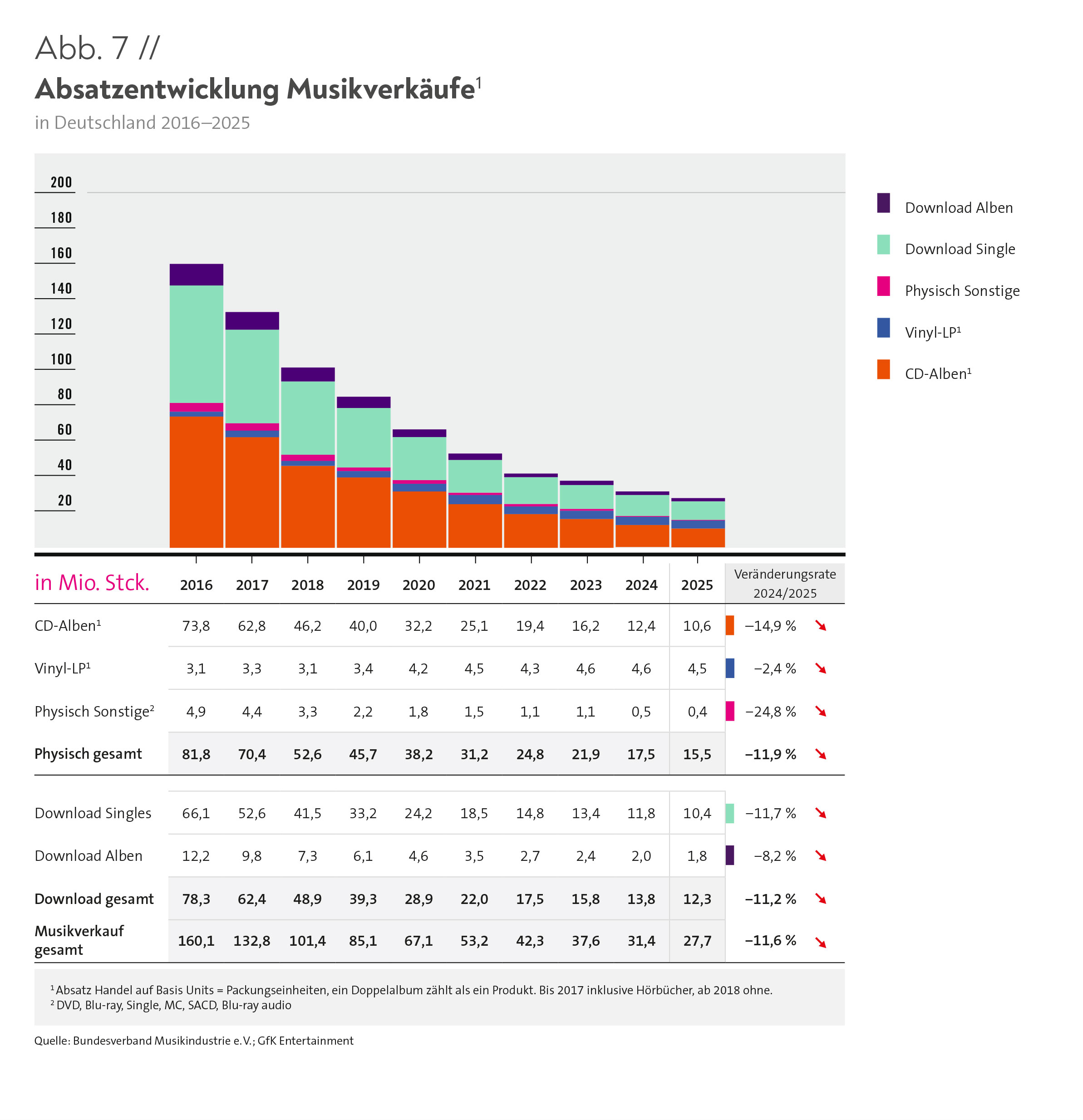

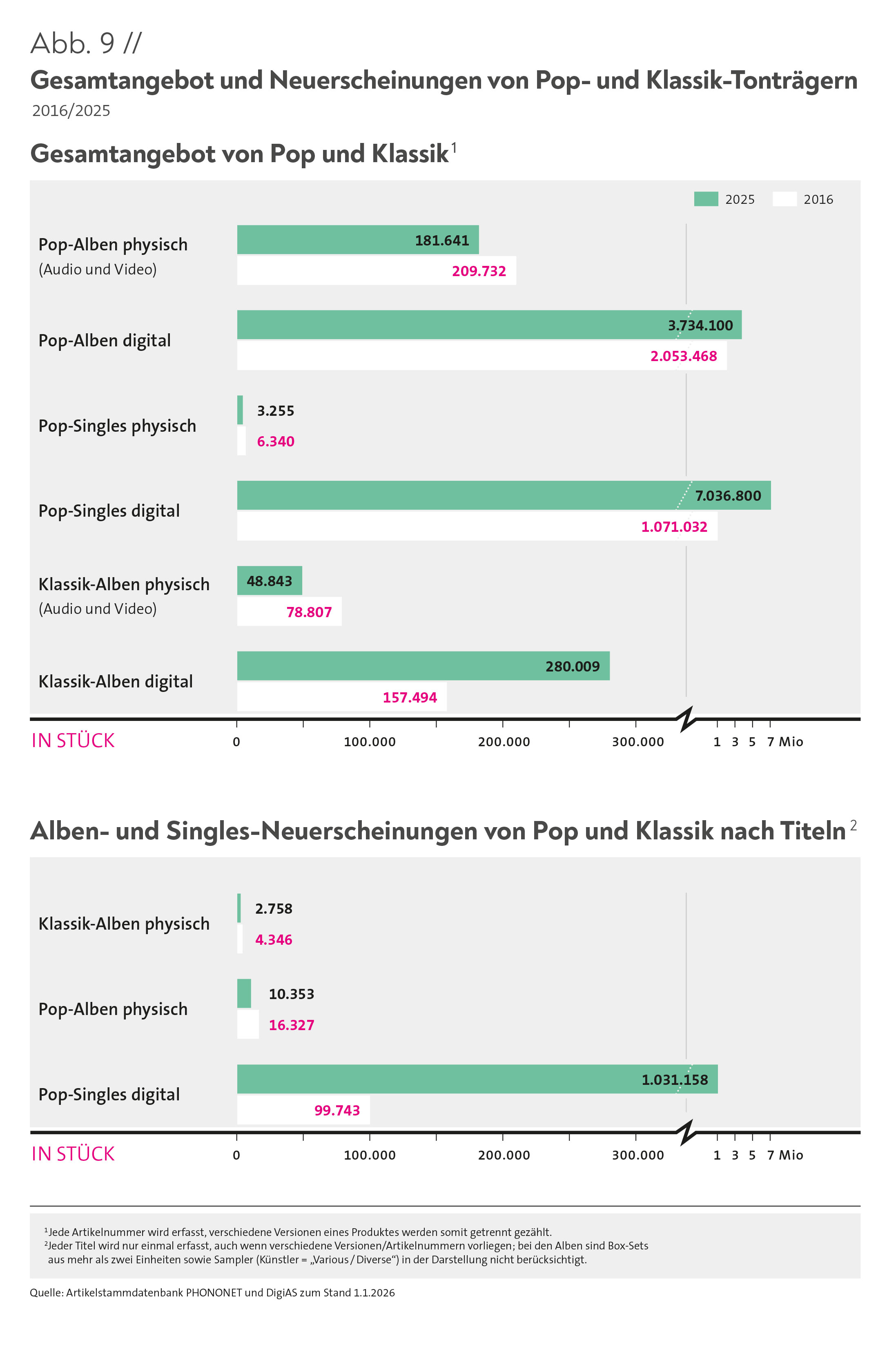

INSGESAMT 16,9 MILLIONEN ALBEN WURDEN 2025 NOCH ALS CD, VINYL-SCHALLPLATTE UND DOWNLOAD VERKAUFT. DIE CD GAB WEITER NACH, DER VINYL-ABSATZ BLIEB ANNÄHERND KONSTANT. DIE TITELVIELFALT WÄCHST WEITER, DIE ZAHL DER NEUVERÖFFENTLICHTEN DIGITALEN SINGLES IST ZEHNMAL SO HOCH WIE 2016.

Entgegen der globalen Entwicklung (siehe Kapitel „Weltmarkt“) ist das Geschäft mit physischen Tonträgern – CD-Alben, Vinyl-LPs und „sonstige physische Formate“ – in Deutschland erneut zurückgegangen. 2025 wurden noch etwa 15,5 Millionen physische Tonträger abgesetzt (Abb. 7). Das entspricht einem Rückgang um 11,9 Prozent im Vergleich zum Vorjahr. Die Zahl der verkauften Einheiten hat sich damit innerhalb von 5 Jahren halbiert (2021: 31,2 Mio.). Im 10-Jahres-Vergleich wurden 2025 weniger als ein Fünftel der damals verkauften rund 82 Millionen physischen Tonträger abgesetzt.

Der Rückgang beim Absatz physischer Tonträger war primär auf die geringere Zahl verkaufter CD-Alben zurückzuführen. 2025 wurden ein Siebtel weniger Einheiten abgesetzt als im Vorjahr (–14,9 %). Insgesamt wurden 2025 10,6 Millionen Alben auf CD verkauft, vor 5 Jahren war es noch die zweieinhalbfache Menge gewesen (2021: 25,1 Mio.), vor 10 Jahren die siebenfache Menge (2016: 73,8 Mio.).

Der Absatz von DVDs, Blu-ray, Singles, MCs, SACD und Blu-ray-Audio – zusammengefasst als „sonstige physische Formate“ – ging 2025 auf 400.000 Einheiten zurück (–24,8 %). Das entspricht etwas weniger als einem Zehntel der Verkäufe vor 10 Jahren (2016: 4,9 Mio.). Die MC, die Musikkassette, erhält wegen prominenter Einzelveröffentlichungen in den vergangenen Jahren in der Öffentlichkeit immer wieder besondere Aufmerksamkeit. Dennoch ist auf Basis der Daten eine Renaissance analog zum Marktwiedereinstieg der Schallplatte nicht zu erkennen – sie ist ein Subkulturformat, also vorrangig im Low-Fi- und DIY-Bereich zu finden.

VINYL-ABSATZ RELATIV KONSTANT

Während der Vinyl-Umsatz 2025 weiter gestiegen ist (siehe Kapitel „Umsatz“), ging der Absatz nach verkaufter Stückzahl geringfügig zurück (–2,4 %). 2024 waren 4,6 Millionen Stück verkauft worden, 2025 waren es 100.000 weniger. Dass der Umsatz trotzdem nach oben ging, liegt an der Zunahme von höherwertigen Editionen. Insgesamt war der Absatz seit einem sehr großen Sprung von 3,4 Millionen im Jahr 2019 auf 4,2 Millionen im ersten Pandemiejahr 2020 insbesondere in den vergangenen 3 Jahren relativ konstant.

Deutliche Veränderungen gab es dagegen bei Downloads. 2025 wurden hier 10,4 Millionen Singles verkauft, gegenüber dem Vorjahr ein Rückgang um 11,7 Prozent und nur noch ein Sechstel der Verkäufe im Vergleich zu 2016 (66,1 Mio. Einheiten). Etwas weniger stark von 2 Millionen auf 1,8 Millionen verloren die Download-Alben (–8,2 %), aber auch hier waren die Verkäufe vor 10 Jahren noch sechsmal so hoch. Insgesamt kamen Downloads 2025 noch auf 12,3 Millionen verkaufte Einheiten, ein Rückgang um 11,2 Prozent gegenüber dem Vorjahr. Vor 10 Jahren war der Wert mit 78,3 Millionen Einheiten siebeneinhalbmal so hoch gewesen, vor 5 Jahren noch knapp doppelt so hoch.

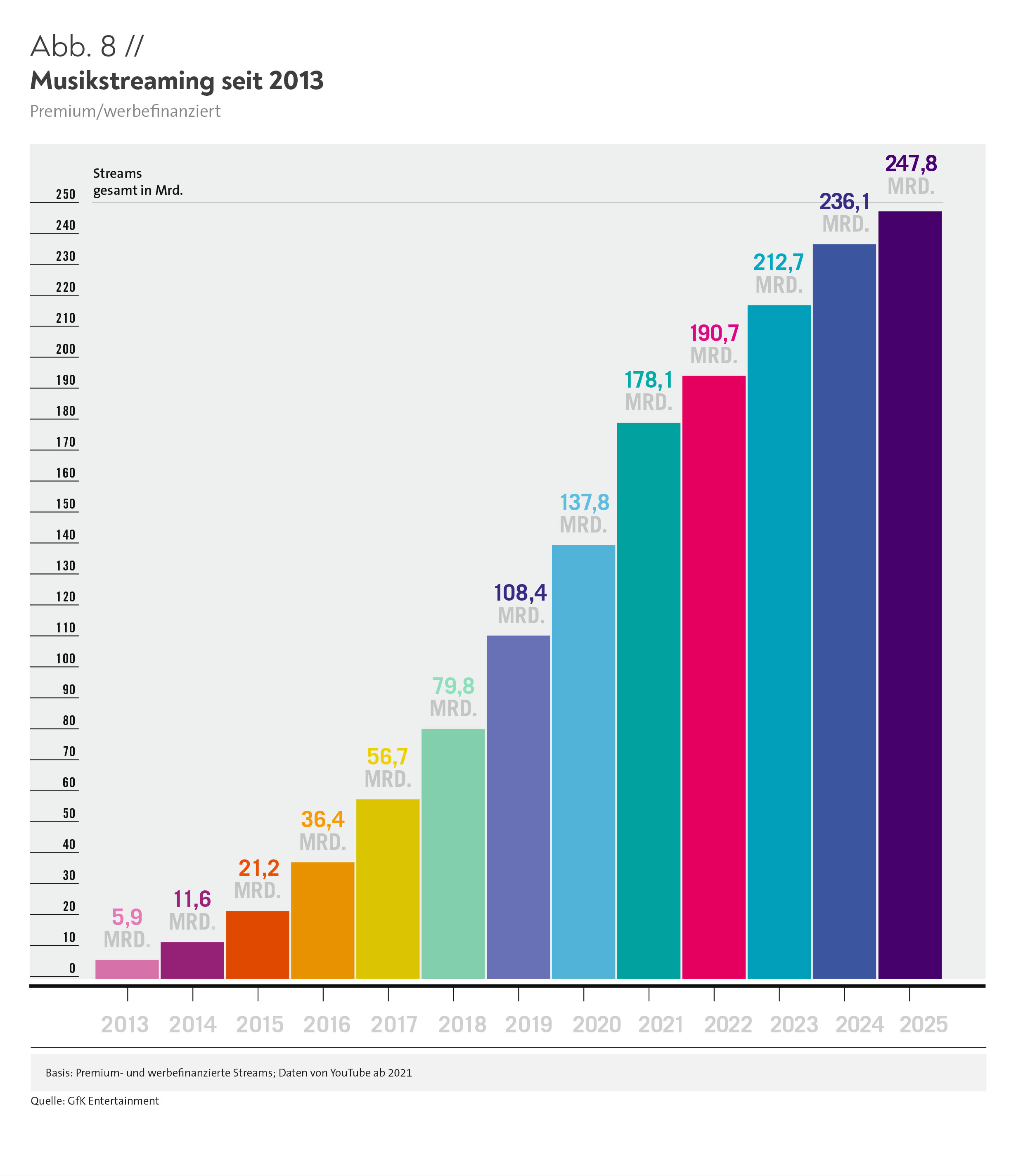

MUSIK-STREAMING LEGT WEITER ZU

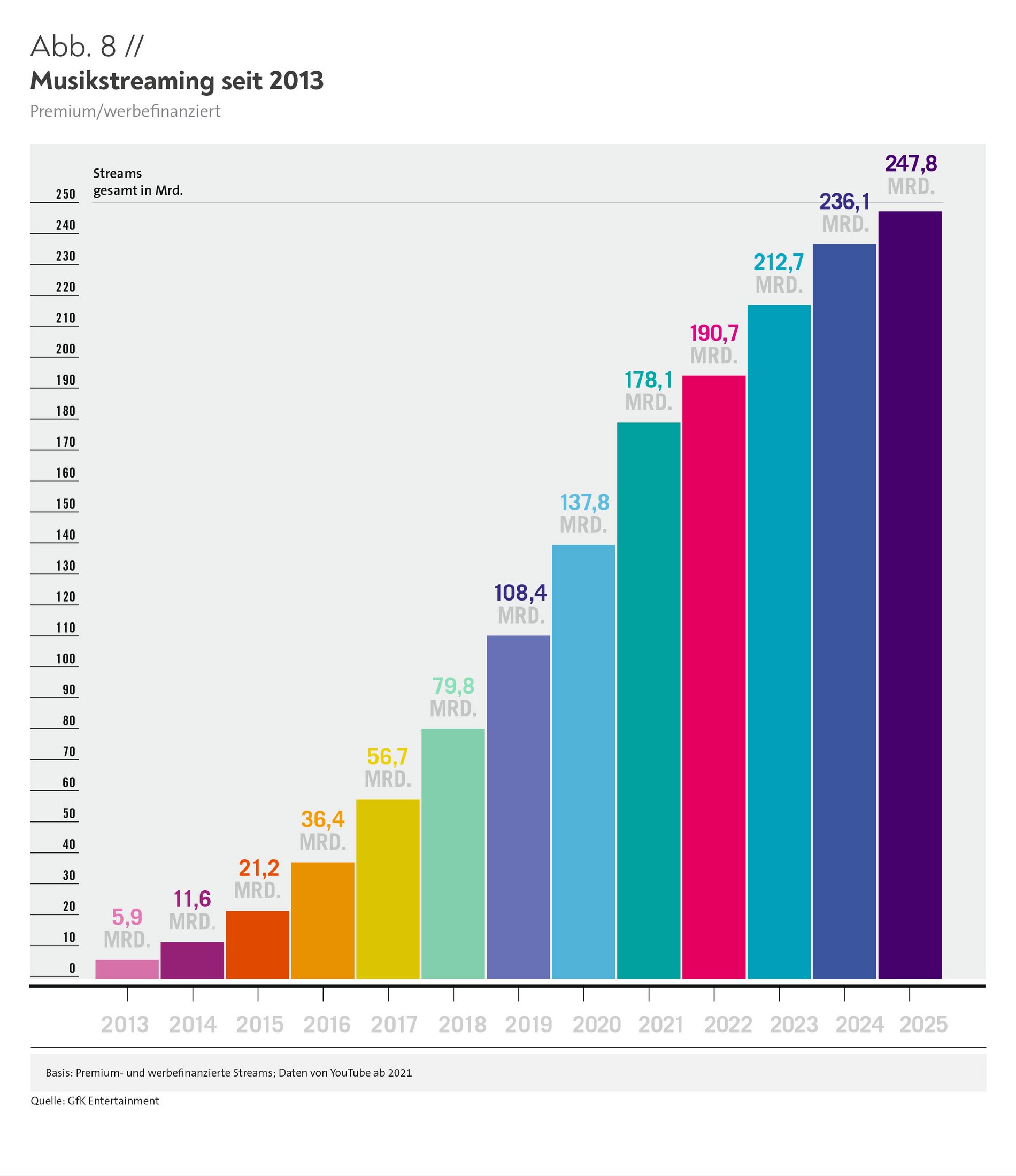

Auch 2025 wurde in Deutschland wieder ein Allzeithoch im Bereich des Audio-Streamings erreicht, allerdings war die Wachstumsdynamik etwas weniger stark ausgeprägt als im Vorjahr. Premium- und werbefinanzierte Streams einschließlich YouTube summierten sich auf 247,8 Milliarden (Abb. 8). Gegenüber 236,1 Milliarden Streams im Jahr 2024 bedeutete das eine Steigerung um 5 Prozent. Die Marke von 200 Milliarden Streams war erstmals 2023 überschritten worden.

ZAHL DER NEUVERÖFFENTLICHTEN DIGITALEN SINGLES GEGENÜBER 2016 VERZEHNFACHT, GESAMTANGEBOT DIGITALER KLASSIK- UND POP-ALBEN GEGENÜBER 2016 JEWEILS VERDOPPELT

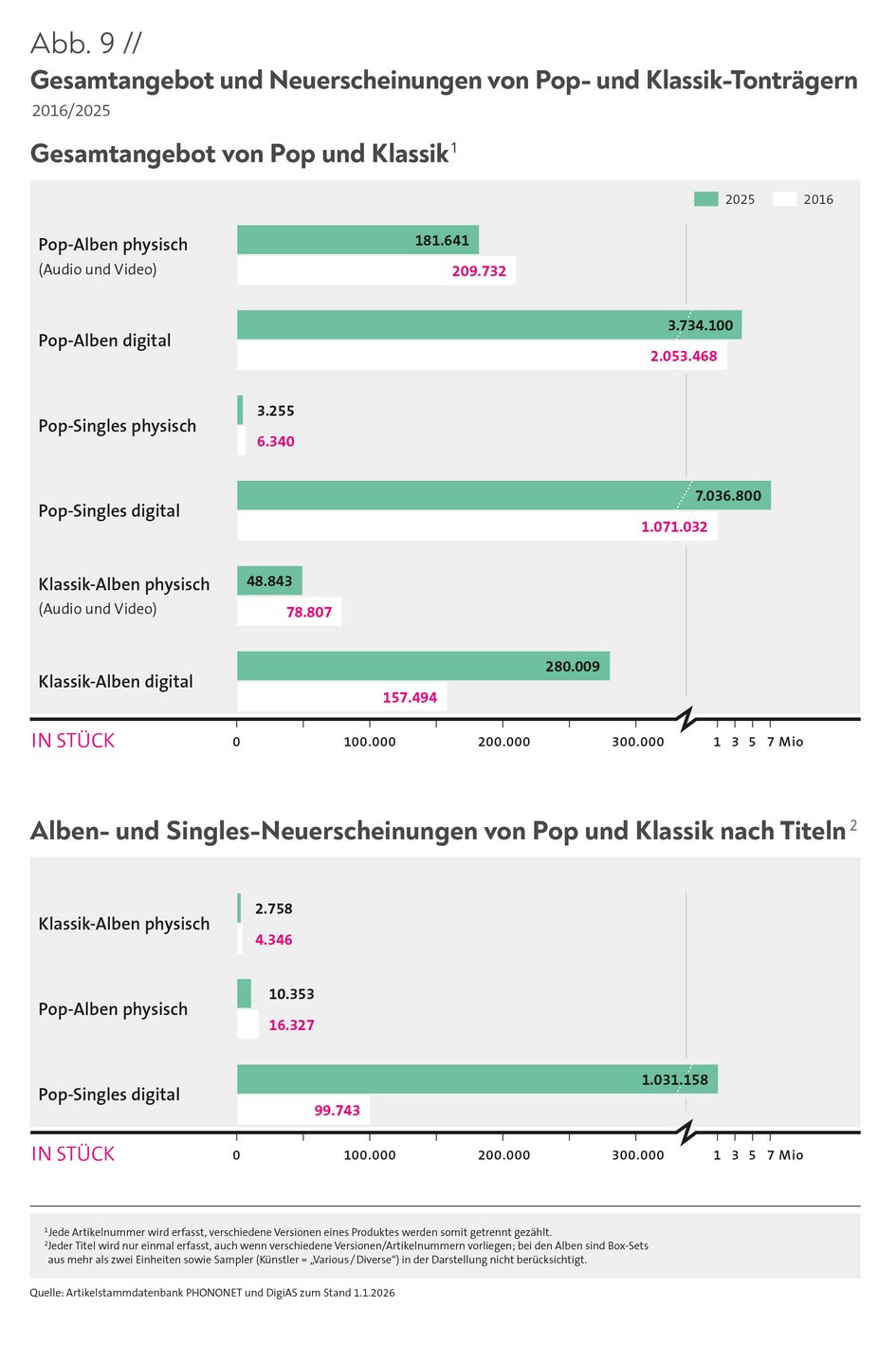

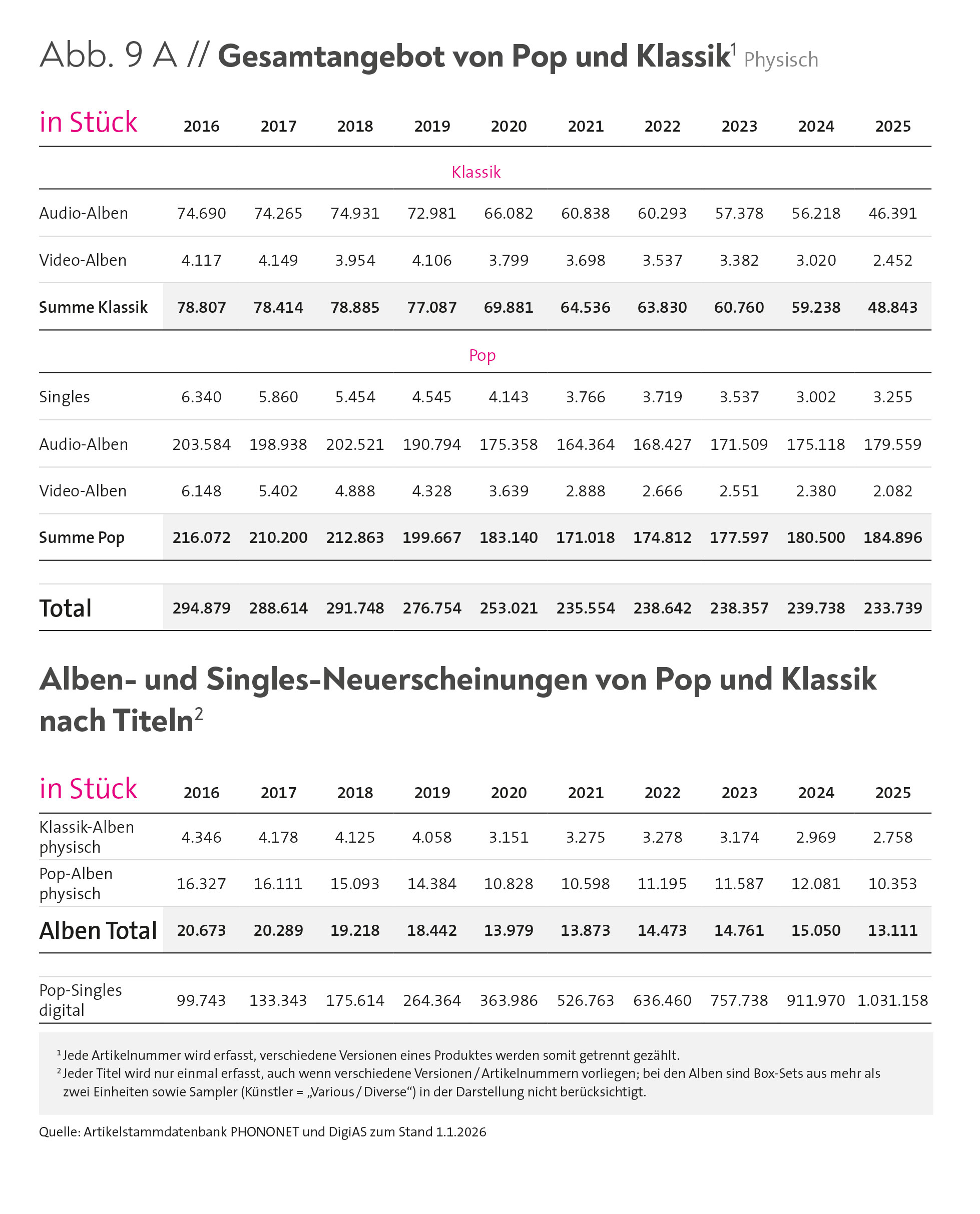

Auch 2025 erhielten die Musikfirmen ihr breites Angebot an verschiedenen physisch verfügbaren Titeln weitgehend aufrecht. Mit insgesamt 234.000 Titeln – 6.000 weniger als 2024 – erreichte ihre Zahl jedoch ein 10-Jahres-Tief, bedingt vor allem durch einen deutlichen Rückgang bei der Gesamtzahl der Klassik-Alben gegenüber 2024 (Abb. 9A).

Dabei war die Zahl der insgesamt erhältlichen physischen Pop-Alben relativ gesehen weniger stark rückläufig als die der Klassik-Alben. 2025 gab es rund 182.000 physische Pop-Alben auf dem deutschen Markt, rund 30.000 weniger als 2016 (Abb. 9). Auch die Zahl der physischen Klassik-Tonträger ging in diesem Zeitraum um 30.000 zurück. Angesichts des geringeren Gesamtvolumens bedeutete dies aber einen Rückgang um mehr als ein Drittel.

Dagegen standen 2025 rund 3,7 Millionen digitale Pop-Alben zur Verfügung, annähernd doppelt so viele wie 2016. Auch die Zahl erhältlicher digitaler Klassik-Alben war mit 280.000 im Jahr 2025 fast doppelt so hoch wie 2016. Mit 7 Millionen Singles im Pop-Bereich standen 2025 sogar siebenmal so viele Titel digital zur Verfügung wie 2016.

Diese Trends spiegelt der Blick auf die Zahl der jeweiligen Neuveröffentlichungen. So wurden 2025 jeweils etwa ein Drittel weniger physische Klassik- und Pop-Alben neu veröffentlicht als 2016 (Abb. 9), wobei der Rückgang bei neu erschienenen Klassik-Alben im Vergleich zu 2024 um rund 200 Titel eher gering ausfiel. Dafür waren insgesamt 250 mehr physische Pop-Singles auf dem Markt erhältlich als 2024.

-

Musikfirmen 2025

IM WETTBEWERBSINTENSIVEN MARKT INVESTIEREN MUSIKFIRMEN IN KÜNSTLERINNEN UND KÜNSTLER UND UNTERSTÜTZEN SIE DABEI, IHR KREATIVES POTENTIAL ZU ENTFALTEN. ÜBERALL DORT, WO SIE GEBRAUCHT WERDEN.

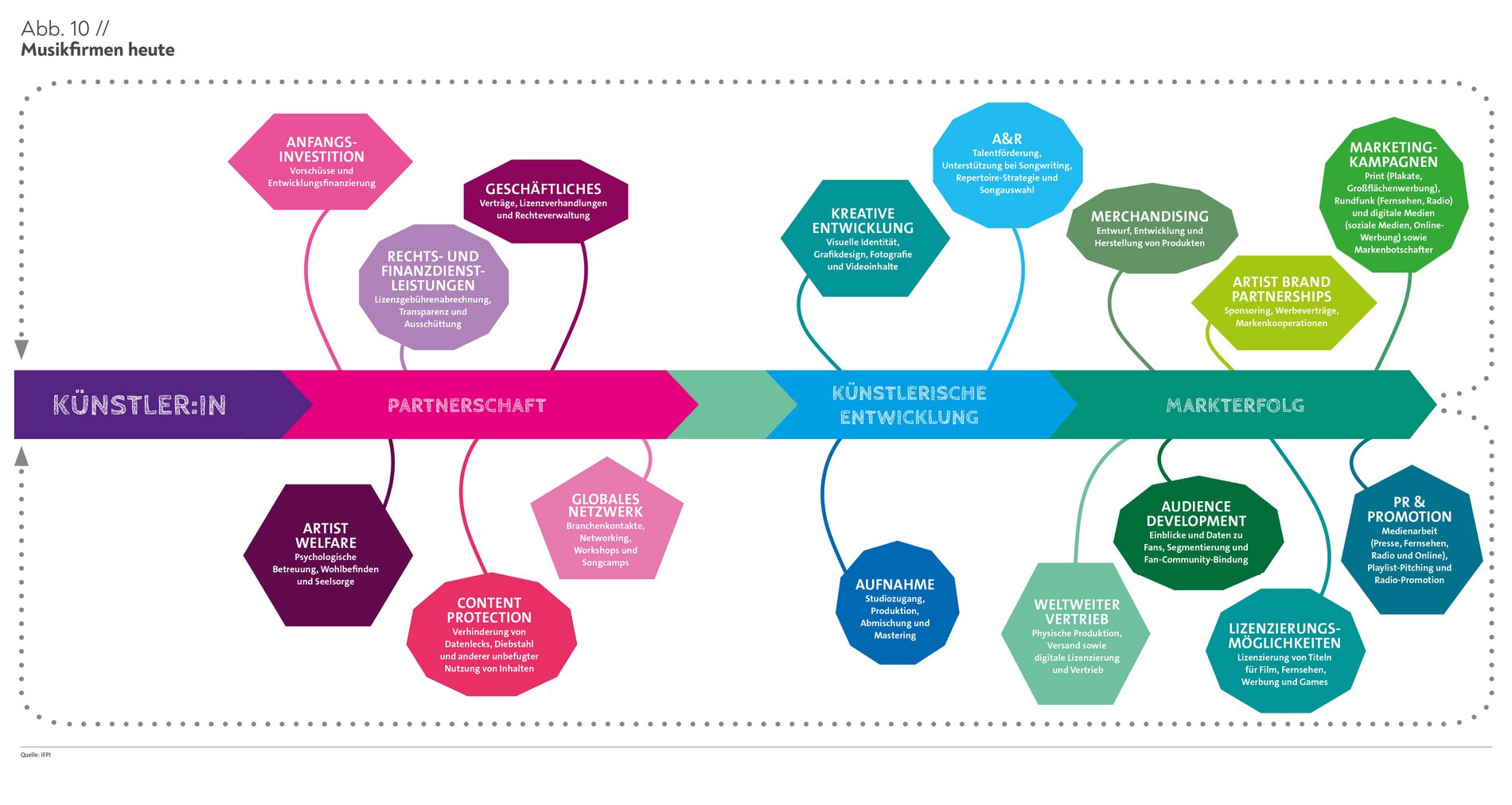

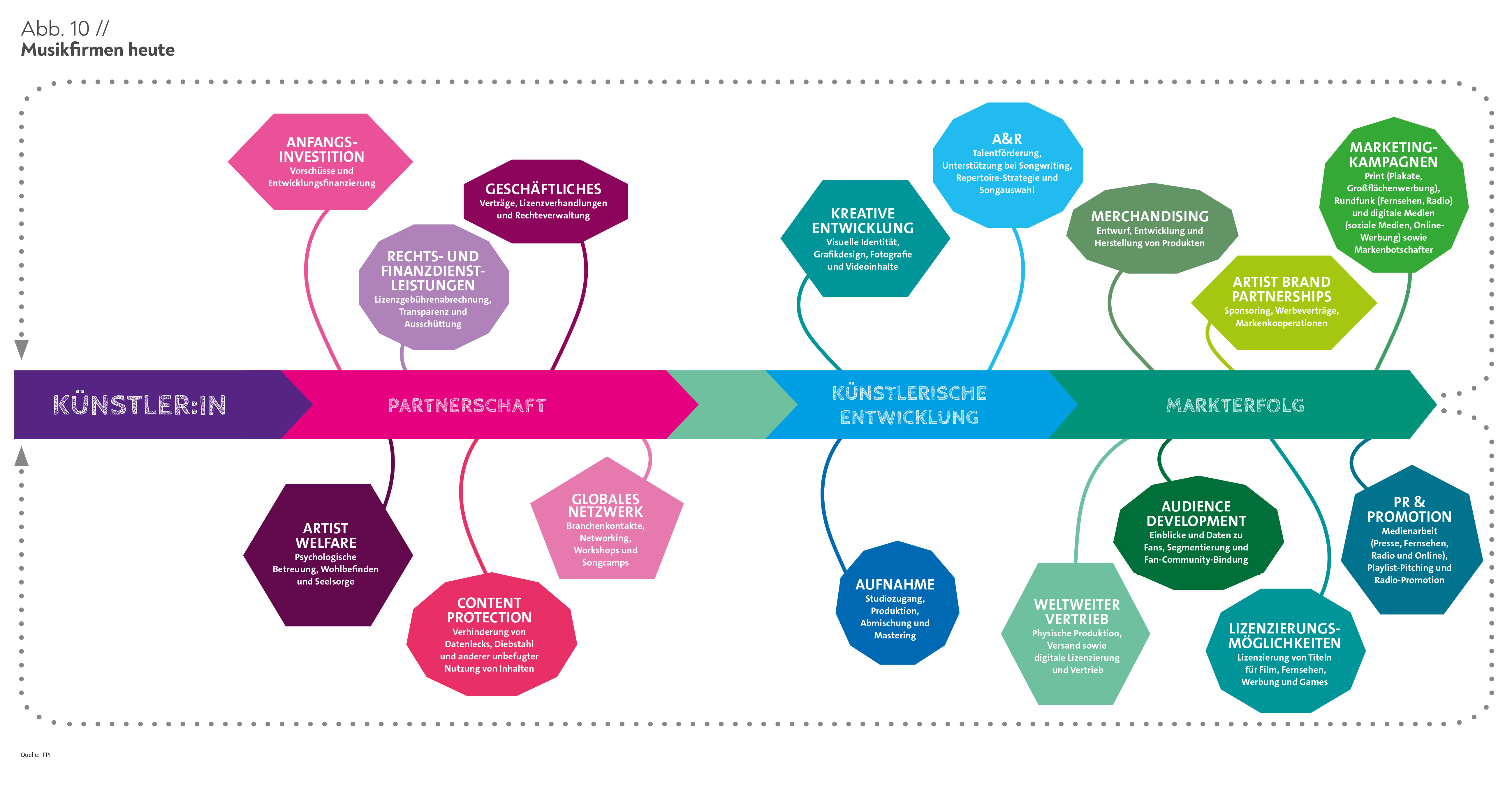

Wer wüsste es nicht selbst: Immer mehr Musik und immer mehr Medieninhalte konkurrieren 24/7 um Aufmerksamkeit. Die Digitalisierung hat die Produktion von Musik erheblich erleichtert, Streaming ihre weltweite legale Verbreitung. Fans haben Zugriff auf zig Millionen Songs, fast immer und überall. Es gibt eine zunehmende verfügbare Vielfalt an Genres, Sprachen und Nischen-Erfolgen. Künstler:innen haben nie dagewesene Möglichkeiten, ihre Musik aufzunehmen, zu veröffentlichen und Fans zu erreichen – wenn sie wollen, komplett in Eigenregie. Dazu sorgen immer wieder neue Plattformen für neue Impulse und Möglichkeiten, aber auch für neue Herausforderungen.

Denn der Musikmarkt von heute bietet zwar viele Chancen, ist aber gleichzeitig so wettbewerbsintensiv und komplex wie nie zuvor, weil es zunehmend schwieriger wird, aus der immer größeren Vielfalt herauszustechen. Künstlerisch herausragende Musik allein reicht in der Regel nicht aus. Gerade heute entscheiden sich deshalb viele Musikschaffende, die eine professionelle Karriere im Blick haben, trotz aller DIY-Optionen für die Zusammenarbeit mit Partnern. Denn Präsenz am Markt erfordert viele Stunden Zeit am Tag ebenso wie umfangreiches Know-how und Erfahrungswissen, um die immer zahlreicheren Digitalplattformen mit ihren jeweils eigenen Logiken und individuellen Anforderungen an Content-Formate erfolgreich zu bespielen.

Labels als Partner sind dabei die Hauptinvestoren für professionell Musikschaffende. Sie unterstützen die Künstlerinnen und Künstler hochindividualisiert finanziell und inhaltlich beim Karriereaufbau und der langfristigen Entwicklung, bei Aufnahme und Vertrieb, beim Marketing, bei internationaler Platzierung und vielem mehr. Sie helfen zugleich, in der sich immer schneller wandelnden Musiklandschaft das eigene Publikum zu finden, zu binden und idealerweise über Grenzen hinweg zu vergrößern. Das Label kann Sparringspartner für die Artists sein beim Entwickeln des eigenen Sounds, beim Schreiben und Aufnehmen von Songs, bei der Verwirklichung der kreativen Vision. Und ebenso dabei, Musik über unterschiedliche globale Digitalplattformen zu vertreiben, physische Produkte zu entwerfen, Merchandise zu entwickeln und breitere Möglichkeiten mit Marken und neuen Technologien auszuloten.

Dabei entscheidet allein die Künstlerin oder der Künstler, ob und welche Rolle das Label auf dem eigenen kreativen Weg spielt und welchen Umfang die Investitionen und die Unterstützung haben sollen.

WELTWEIT SIND MUSIKFIRMEN ZENTRALE PARTNER UND INVESTOREN IN KREATIVITÄT UND VIELFALT

Die Bereitschaft zu hohen unternehmerischen Risiken gehört von jeher zur DNA eines Labels, denn längst nicht jede:r Künstler:in spielt das in sie oder ihn investierte Geld, die Leistungen und die Zeit am Ende wieder ein – ganz grob nur etwa jede:r Zehnte. Das heißt: Ein Künstler, eine Künstlerin muss wirtschaftlich gesehen so erfolgreich sein, dass er oder sie mehrere weitere mitfinanziert; das in sie investierte Geld müssen Artists dabei nur im Erfolgsfall zurückzahlen.

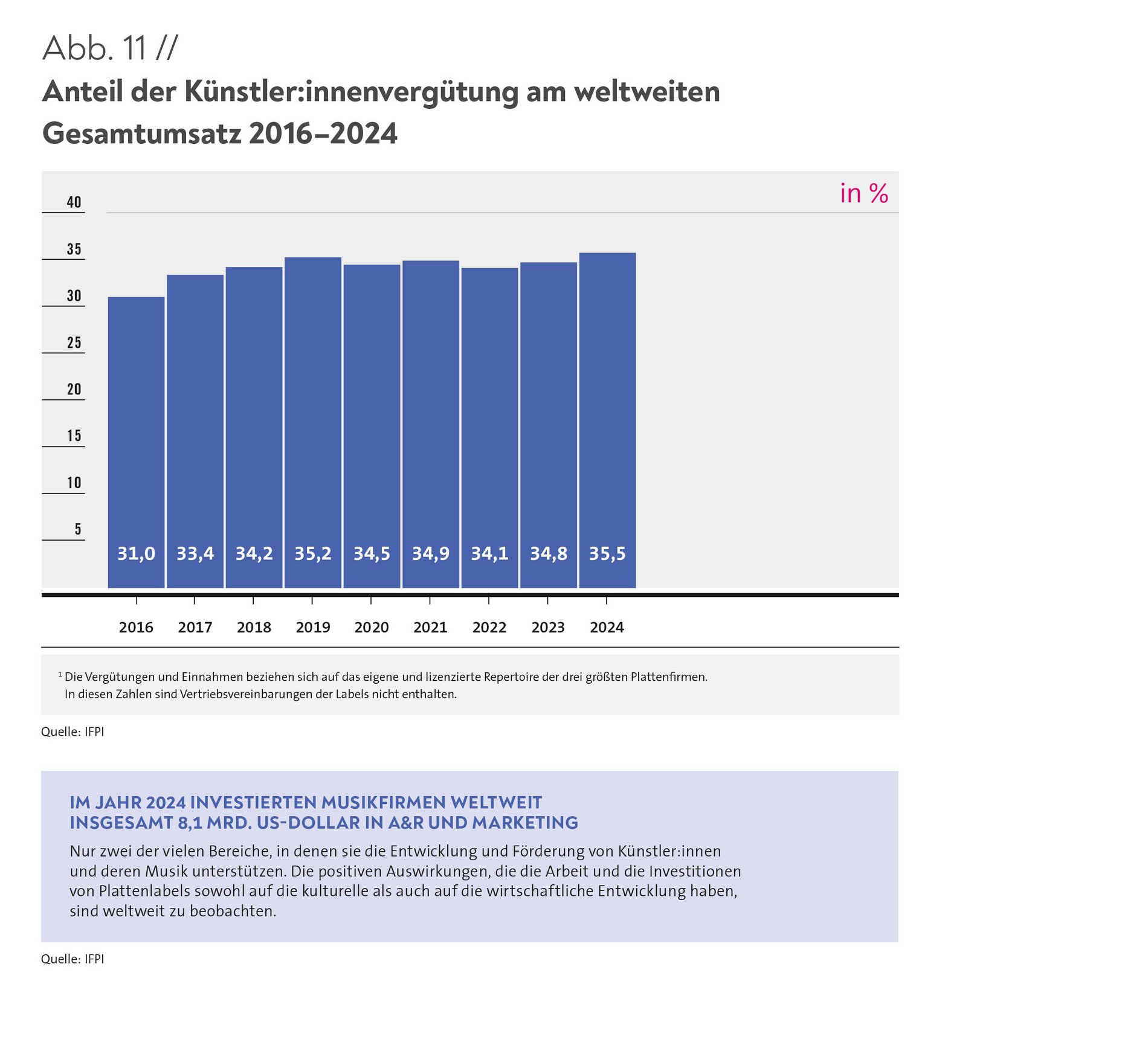

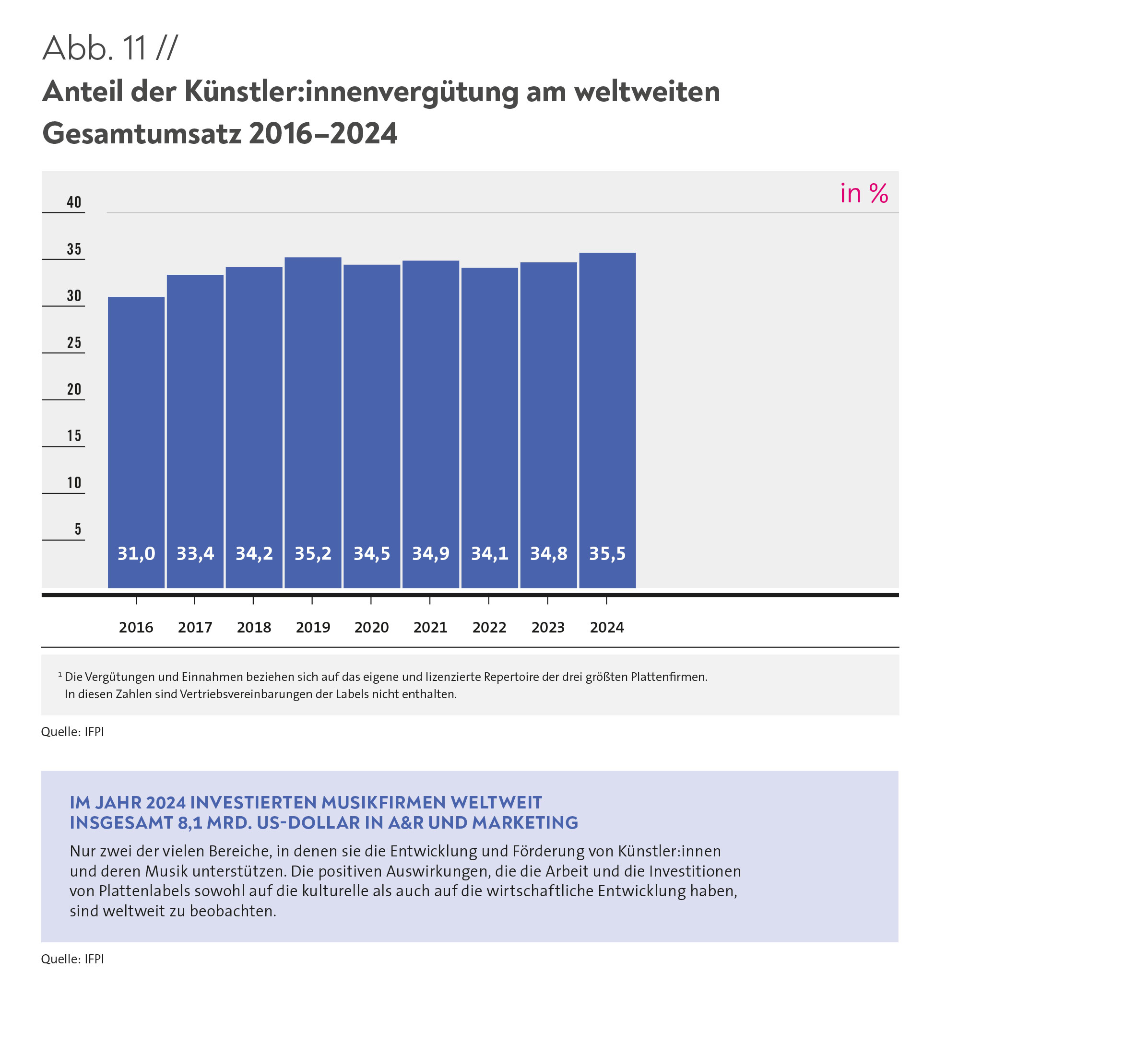

Und trotzdem investieren die Firmen immer wieder in neue Talente – im Jahr 2024 weltweit 8,1 Milliarden US-Dollar allein in A&R (Artists & Repertoire) und M&P (Marketing & Promotion) – und dies sind nur zwei der Felder, auf denen sie die Entwicklung und Förderung von Künstler:innen und deren Musik unterstützen und begleiten. Die positiven Auswirkungen, die die Arbeit und die Investitionen von Plattenlabels sowohl auf die kulturelle als auch auf die wirtschaftliche Entwicklung haben, schlagen sich in deutlichen Wachstumsraten in allen Regionen der Welt nieder (siehe Kapitel „Weltmarkt“), die wiederum den Kuchen für alle Beteiligten vergrößern. Weltweit gesehen lag der Anteil der Vergütung der Künstlerinnen und Künstler am Gesamtumsatz der Branche vor 10 Jahren bei knapp einem Drittel (2016: 31 %, Abb. 11) und ist mit dem Wachstum des Marktes seitdem kontinuierlich gestiegen. 2024 kletterte er auf den bisherigen Höchststand von 35,5 Prozent – dabei sind in diesen Zahlen noch nicht die Vertriebsvereinbarungen der Labels enthalten.

AKTUELLE HERAUSFORDERUNGEN FÜR DIE KÜNSTLER:INNEN UND IHRE PARTNER

Bereits seit mehreren Jahren werden täglich rund 120.000 Songs allein bei Spotify hochgeladen, denn schon seit Langem kann dies potenziell jeder Mensch mit einem funktionierenden Internetanschluss tun. Auf den Plattformen, die die Aussicht auf eine globale Fanbase versprechen, treffen professionell Musikschaffende, Amateur:innen und Spaßprojekte direkt aufeinander. In der Debatte um Musik und Streaming wird dabei noch immer nicht hinreichend verstanden, dass die heute allen Internetnutzer:innen offenstehende Möglichkeit des Uploads von Musik keine automatische Nachfrage oder gar lebensunterhaltssichernde Einnahmen bedeuten kann. Auch strebt nicht jede Person, die einen der Millionen Tracks auf den Streaming-Plattformen hochgeladen hat, eine professionelle Karriere als Künstlerin oder Künstler an.

Darüber hinaus wächst mit den rasanten Fortschritten im Bereich von KI die Bedrohung des legalen Marktes durch Streaming-Manipulation. Hier erwartet die Branche von allen Akteur:innen entlang der Wertschöpfungskette, dass sie ebenso konsequent gegen Manipulation vorgehen, wie die Branche selbst es bereits tut. Der BVMI ist im Vorgehen gegen solche Angebote weltweit Vorreiter und seit Jahren auch gerichtlich erfolgreich gegen Anbieter in diesem Bereich (siehe Kapitel „Musikhandel“).

Doch die aktuell größte Herausforderung für die Branche mit all ihren Akteurinnen und Akteuren ist, dass sich beides, die hohe Zahl täglicher neuer Uploads sowie Streaming-Manipulation, noch erheblich verstärken wird durch die Überflutung der Plattformen mit durch KI generierten Songs.

Für die Musikfirmen als Partner der Kreativen ist entscheidend, generative KI und menschliche Schaffenskraft durch innovative Partnerschaften so zusammenzuführen, dass ein für alle gedeihliches Ökosystem entsteht, in dem die Rechte der Kreativen und ihrer Partner respektiert und lizenziert werden und entsprechende Anbieter Musik nicht ohne Zustimmung nutzen. Das setzt voraus, dass weder das Urheberrecht noch die KI-Regelungen weiter aufgeweicht werden, denn nur dann kann sich der Musikmarkt weiter vergrößern, woran alle Beteiligten partizipieren und was im Fall des Erfolges langfristige Karrieren ermöglicht – im Sinne professionellen Musikschaffens.

Zu den führenden Musikfirmen in Deutschland zählen Sony Music, Universal Music und Warner Music, ergänzt durch zahlreiche weitere Akteure wie BMG, Edel/Kontor oder Believe.

DIE ZAHLUNGEN DER DEUTSCHEN MUSIKINDUSTRIE AN KÜNSTLERINNEN UND KÜNSTLER

Die weltweite Musikindustrie unterlag in den letzten zwei Jahrzehnten einem signifikanten Wandel. Die Digitalisierung und der damit verbundene Transformationsprozess vom physischen hin zum digitalen Produkt hat nicht nur verändert, wie Menschen Musik hören, sondern auch die Aufgaben der Unternehmen innerhalb der Musikwirtschaft, speziell der Musiklabels. Neben neuen Möglichkeiten hat die Digitalisierung auch neue Herausforderungen für Musiklabels mit sich gebracht, die zunächst über viele Jahre zu einem Umsatzrückgang geführt haben. In Deutschland sind der Handelsumsatz und damit auch die Einnahmen der Musiklabels erst seit 2019 wieder kontinuierlich spürbar gestiegen1.

Musikstreaming hat an diesem Wachstum einen erheblichen Anteil. Es hat dem Musikmarkt und damit der gesamten Branche nach dem Einbruch durch Raubkopien und illegale Downloads zur Jahrtausendwende vollkommen neue Impulse gegeben und zu erheblicher Dynamik und Wachstum verholfen. Mittlerweile liegt der Digital-anteil des Umsatzes in der Musikindustrie in Deutschland bei rund 86 Prozent (siehe Kapitel „Umsatz“). Mit der Bedeutung des Musikstreamings hat sich in den vergangenen Jahren auch die Debatte intensiviert, wer wie viel von den dort erwirtschafteten Erlösen erhält. Anders als im physischen Bereich verdient man nicht einmalig am Verkauf eines Tonträgers, sondern ist dauerhaft an der Nutzung beteiligt.

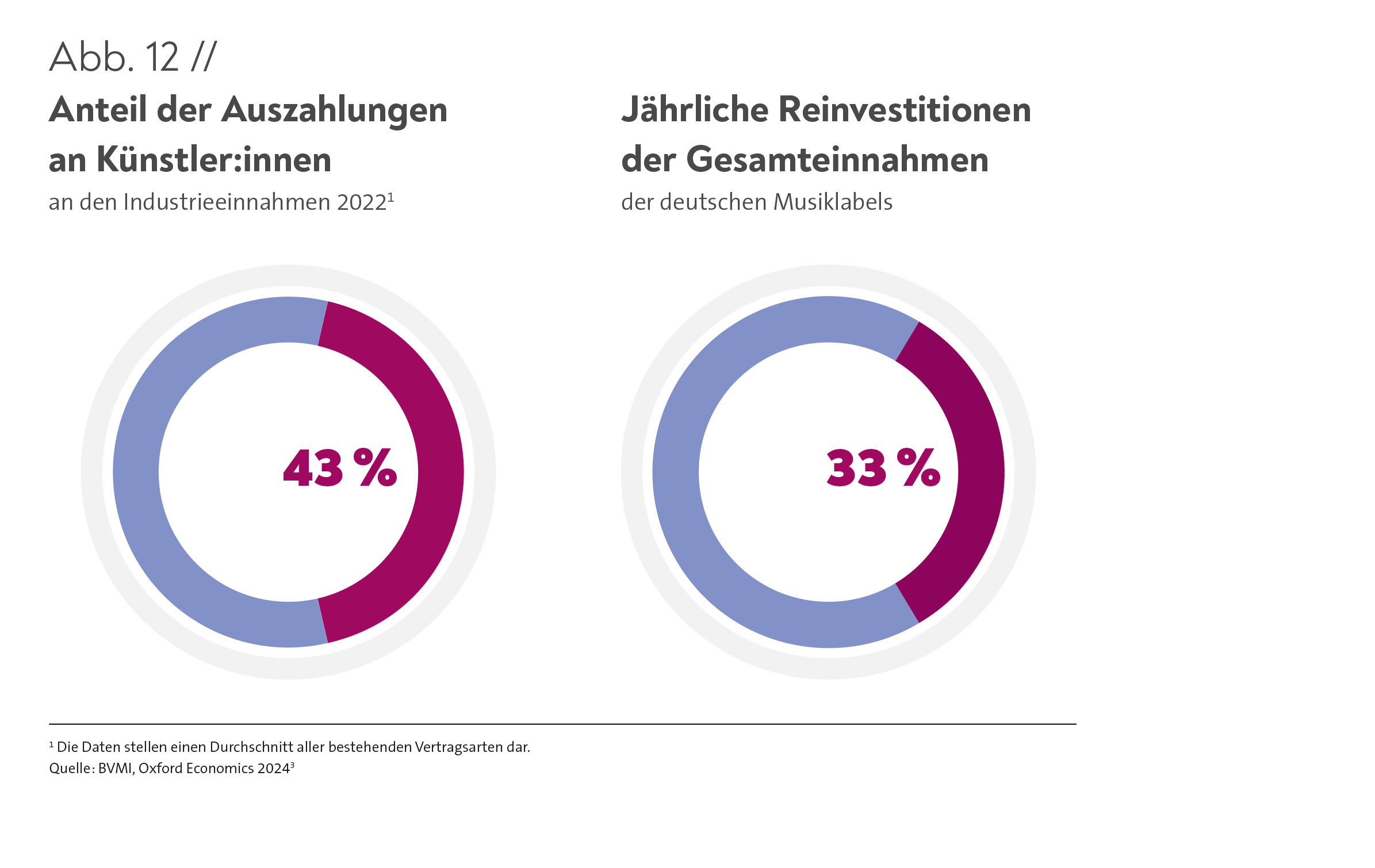

Vor diesem Hintergrund hat der BVMI das unabhängige Wirtschaftsberatungsunternehmen Oxford Economics untersuchen lassen, inwiefern auch Artists vom Marktwachstum der vergangenen Jahre profitiert haben. Die Anfang 2024 veröffentlichte Studie „Die deutsche Musikindustrie: Investitionen und Zahlungen an Künstler:innen“ analysierte erstmals, in welchem Umfang die deutschen Musiklabels ihre gestiegenen Einnahmen in die Entwicklung neuer und etablierter Talente reinvestiert und über Zahlungen an ihre Künstler:innen weitergeben haben. Für die Berechnung wurde eine Befragung zum Investitions- und Zahlungsverhalten mit den größten Musiklabels in Deutschland durchgeführt.

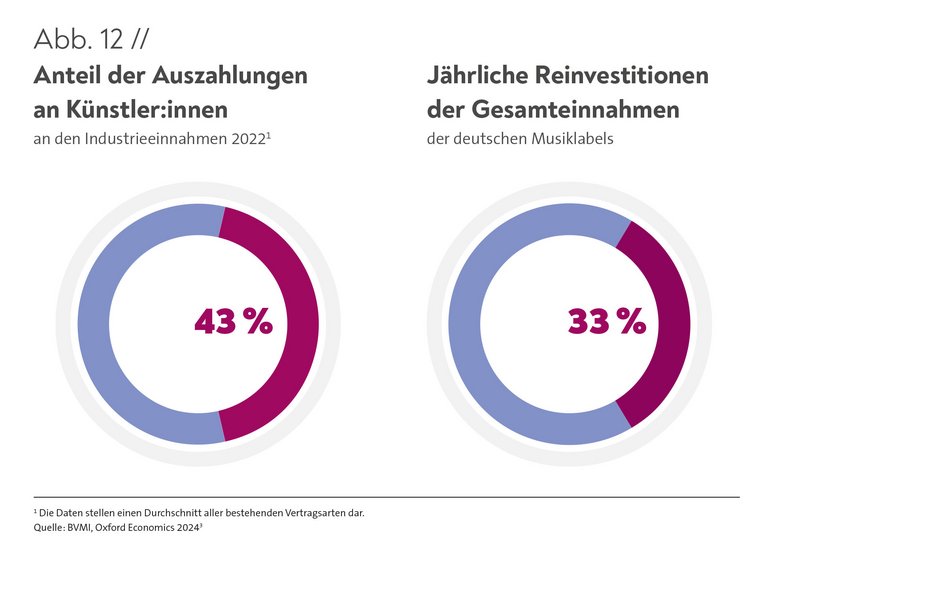

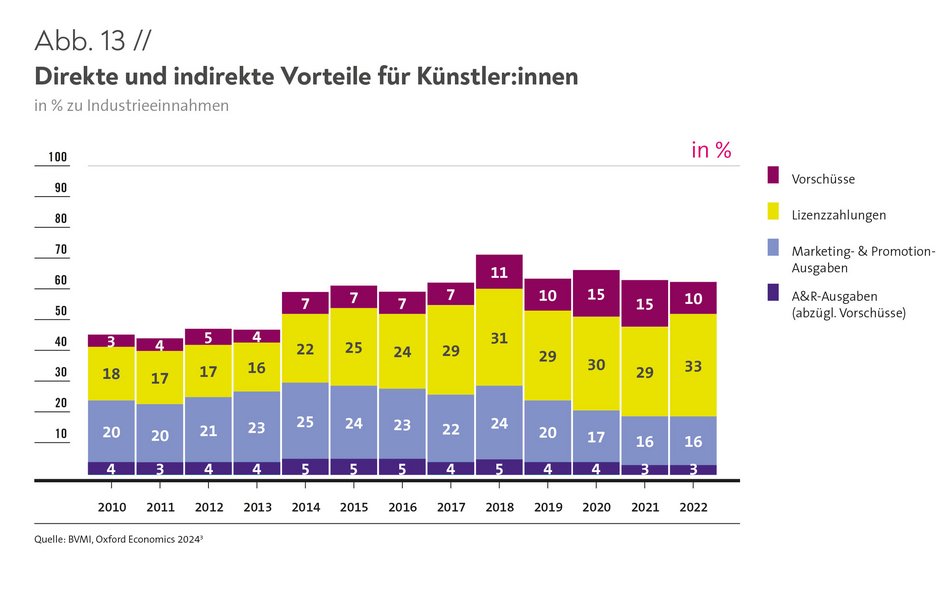

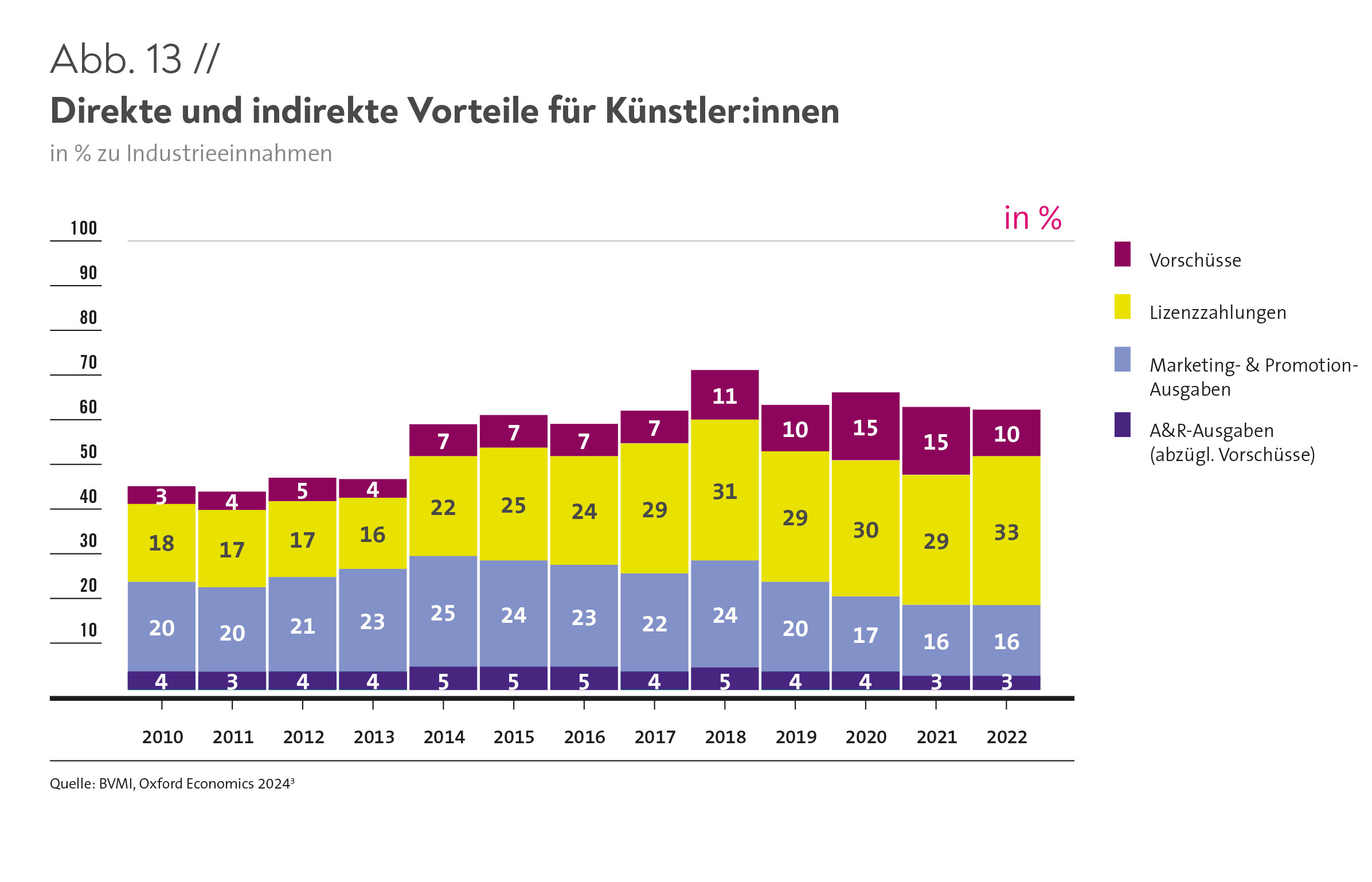

Die Studie ergab unter anderem, dass die Zahlungen der Musikindustrie an die Künstlerinnen und Künstler in Form von Lizenzzahlungen und Vorschüssen zwischen 2010 und 2022 um 132 Prozent gestiegen sind, die der Labels in dieser Zeit um 17 Prozent2. Zwischen 2019 und 2022 wurden zusammengenommen 43 Prozent der Industrieeinnahmen an Künstlerinnen und Künstler weitergegeben (Abb. 12); zwischen 2010 und 2013 lag dieser Wert bei etwas über 20 Prozent3. Ein weiteres Ergebnis der Untersuchung: Musiklabels in Deutschland investierten 2022, im letzten Jahr des betrachteten Zeitraums, 342 Millionen Euro in die Entdeckung und Vermarktung von Künstler:innen und ihrer Musik4. Im Durchschnitt wurden im gesamten Untersuchungszeitraum jährlich 33 Prozent der Industrieeinnahmen – nicht des Gewinns – reinvestiert (Abb. 12), obwohl nie sichergestellt ist, dass vielversprechende neue Künstler:innen auch am Markt erfolgreich sind. Der Ertrag aus den erfolgreichen Projekten wird systematisch wieder in die Entwicklung der nächsten Generation von Talenten investiert. Die Investitionen der Labels bedeuten weitere, indirekte Vorteile für Künstlerinnen und Künstler durch die Partnerschaft (Abb. 13) – zusätzlich zu den direkten Zahlungen (Lizenzzahlungen, Vorschüsse). Es muss weiterhin sichergestellt werden, dass diese Investitionen refinanzierbar sind. Andernfalls hätte dies unmittelbare negative Folgen für Newcomer:innen und für die Vielfalt im deutschen Musikmarkt.

Die vollständige Studie von Oxford Economics ist online hier zu finden.

1 Aus „Die deutsche Musikindustrie: Investitionen und Zahlungen an Künstler*innen. Eine Studie für den Bundesverband Musikindustrie“, durchgeführt von Oxford Economics, März 2024, S. 5

2 Ebd., S. 6

3 Ebd., S. 19

4 Ebd., S. 14

-

Musiknutzung 2025

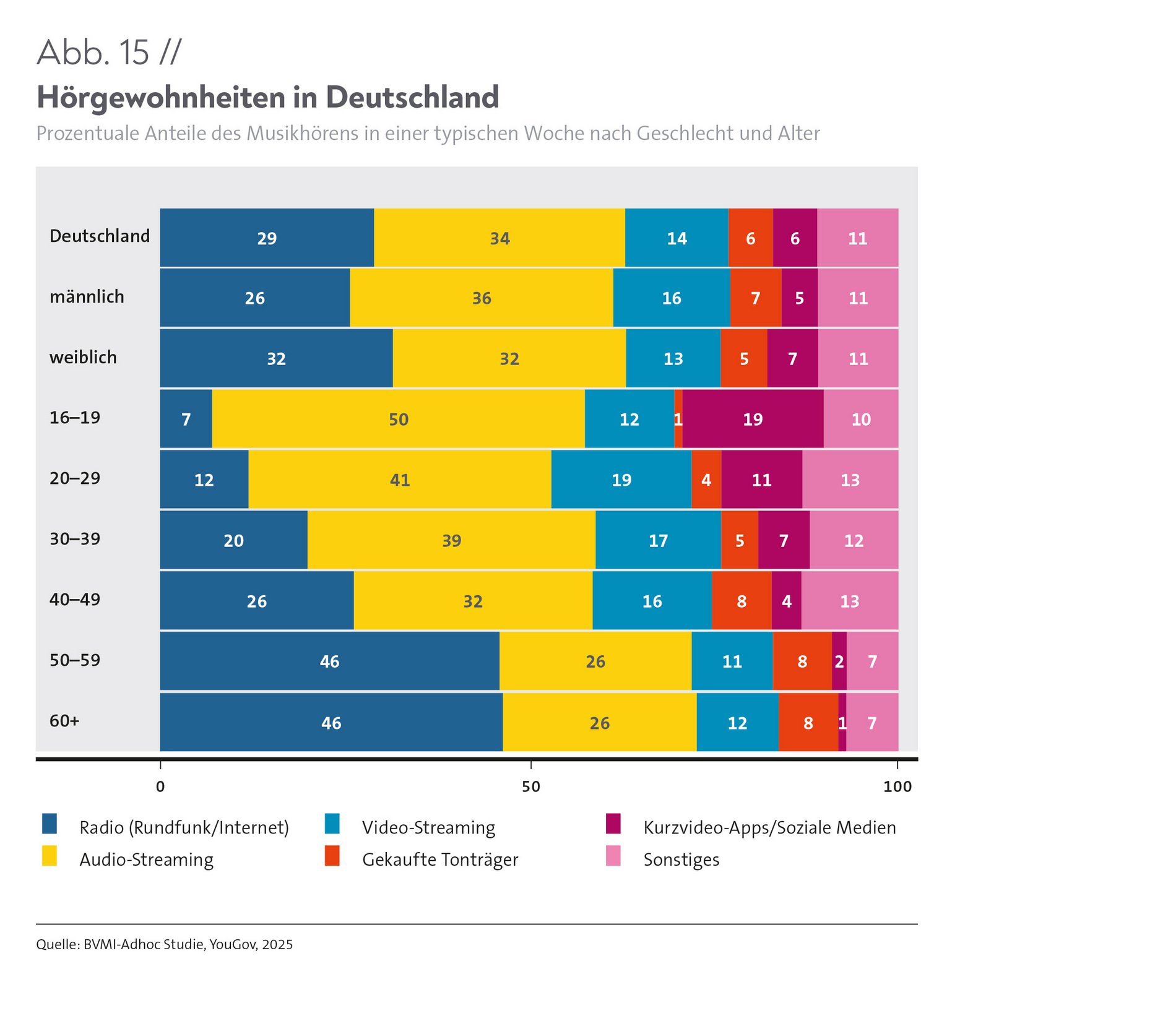

RADIO BLEIBT SPITZENREITER BEI DEN MUSIKMEDIEN MIT ANSTIEG DER NUTZUNGSDAUER IN DEN JÜNGEREN ALTERSGRUPPEN. BELIEBTESTE MUSIKRICHTUNG ZWISCHEN 10 UND 69 JAHREN IST INTERNATIONALER POP, 70+ SETZT AUF OLDIES.

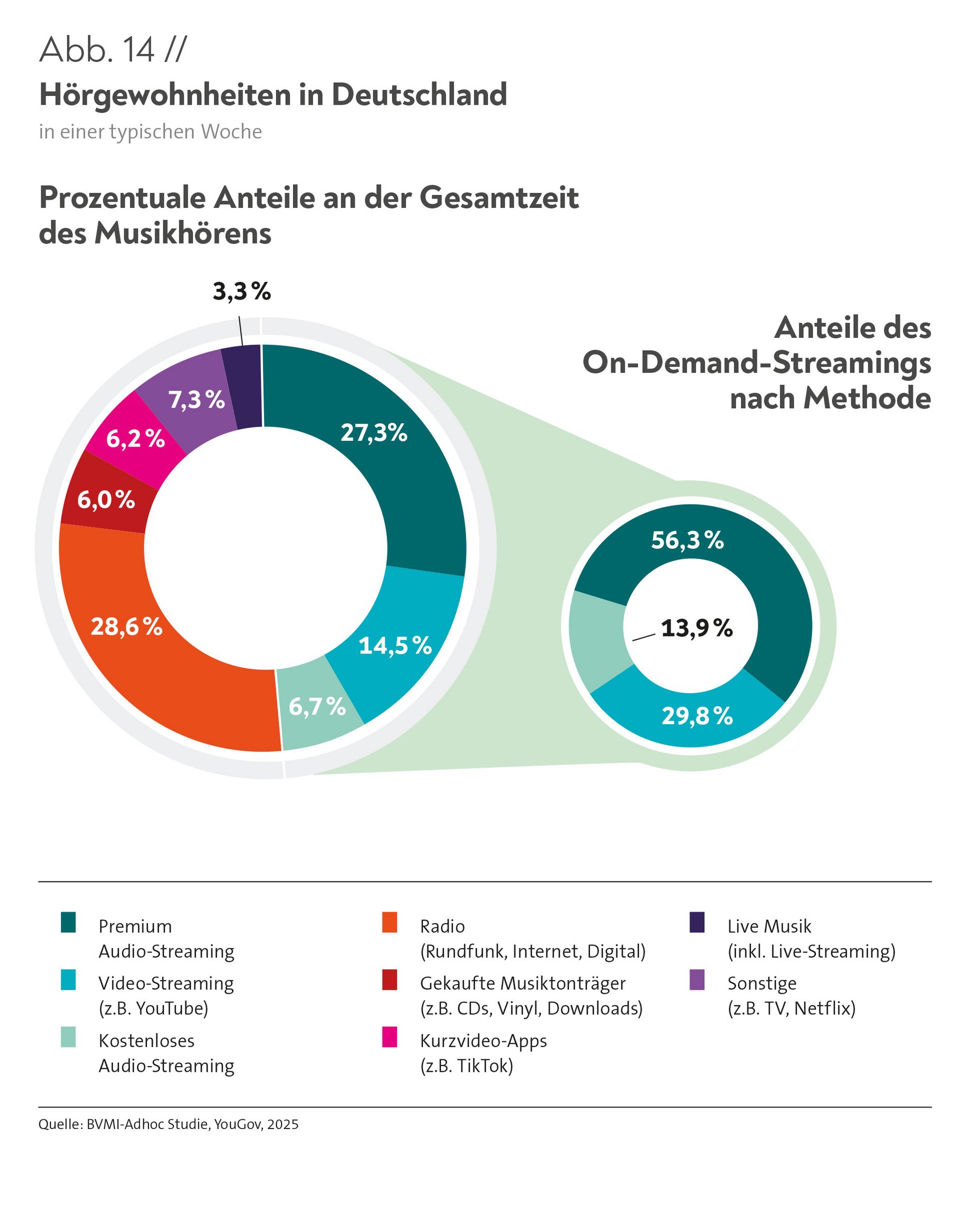

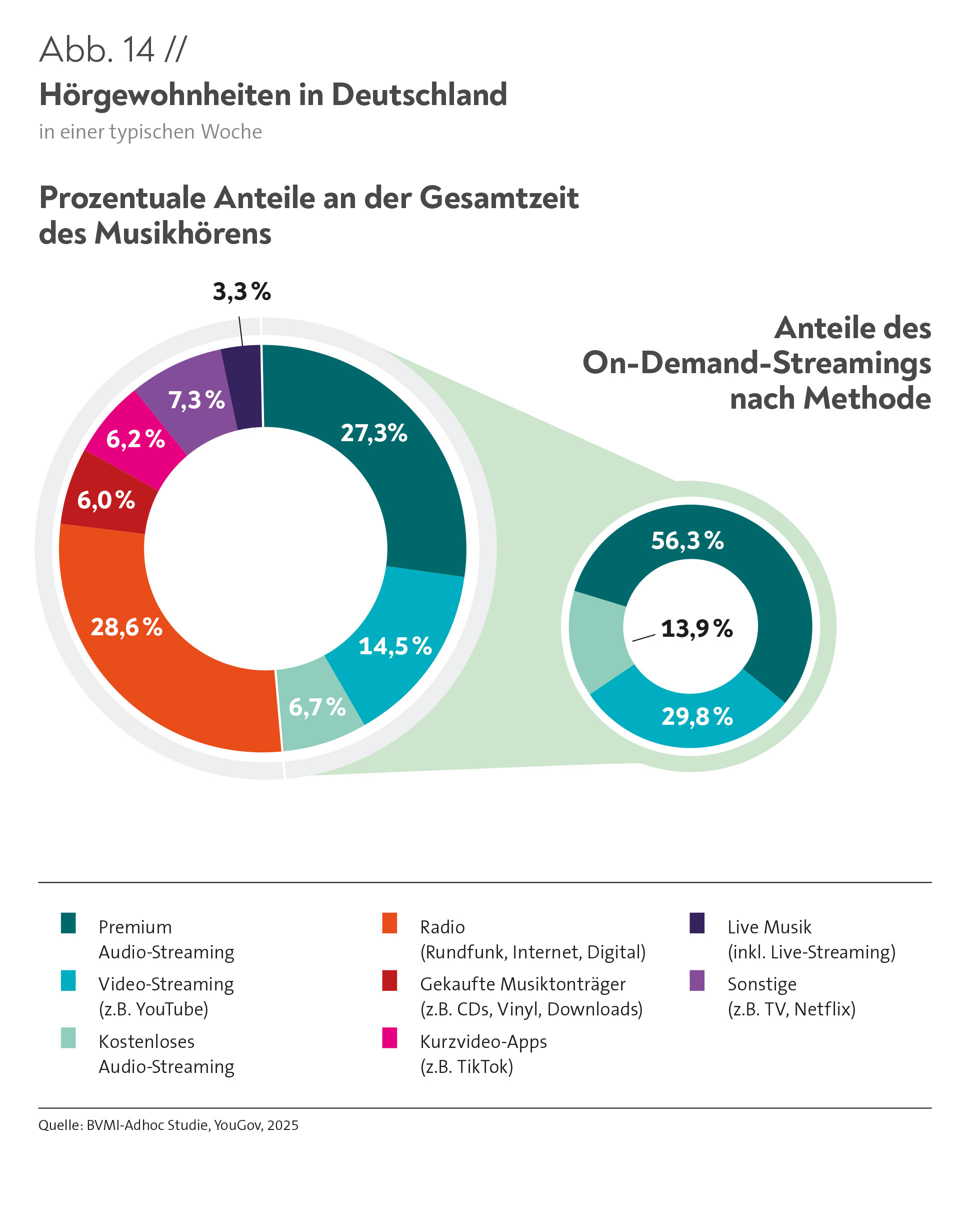

Trotz eines leichten Rückgangs blieb das Radio über alle Verbreitungswege hinweg 2025 das meistgenutzte Musikmedium im Alltag der Menschen in Deutschland ab 16 Jahren (Abb. 14). Während im Jahr zuvor der Wert um 3,4 Prozentpunkte auf 28,9 Prozent gestiegen war (siehe „Musikindustrie in Zahlen 2024“, S. 27), verzeichnete das Radio bei einem geringen Minus von 0,3 Prozentpunkten nun einen Anteil von 28,6 Prozent an der wöchentlichen Musiknutzungszeit.

Auf Platz 2 stand 2025 weiterhin das bezahlte Audio-Streaming, das zudem das dritte Mal in Folge zulegen konnte – um 2,4 Prozentpunkte auf 27,3 Prozent. Damit übertraf es erstmals den Wert aus dem Jahr 2021 (26,7 %), als Premium-Audio-Streaming das Radio in der wöchentlichen Musiknutzungszeit das erste und bisher einzige Mal überholt hatte.

Video-Streaming, vor allem auf YouTube, blieb 2025 zwar das drittgrößte Segment, fiel jedoch von 16,5 Prozent auf 14,5 Prozent und entsprach damit in etwa wieder den Werten der Jahre 2022 (14,4 %) und 2023 (14,3 %). 2021 waren noch rund 20 Prozent der wöchentlichen Musiknutzungszeit auf Video-Streaming entfallen.

Physische Produkte wie CDs, Vinyl und Downloads, die in die Kategorie „Gekaufte Tonträger“ fallen, konnten einen marginalen Anstieg von 0,1 Prozentpunkten erzielen. Auf sie entfielen 6 Prozent der wöchentlichen Musiknutzungszeit, jedoch lag der Wert weit unter dem letzten Höchstwert von 2022 mit doppelt so viel Musiknutzungszeit (12 %).

Kurzvideo-Apps, darunter TikTok, konnten 2025 – anders als Video-Streaming – mit insgesamt 6,2 Prozent der Musiknutzungszeit einen leichten Anstieg um 1,1 Prozentpunkte im Vergleich zum Vorjahr erzielen. Dennoch blieb der Anteil geringer als der des kostenlosen Audio-Streamings (14,5 %) und von Musikangeboten aus der Kategorie „Sonstiges“, worunter Fernsehen oder Video-Streaming-Dienste wie Netflix fallen (7,3 %). Der Anteil ist im Vergleich zu 2024 um 1 Prozentpunkt gestiegen, während er bei Live-Musik von 3,7 auf 3,3 Prozent gesunken ist.

Kostenloses Audio-Streaming verlor mit 6,7 Prozent Anteil 2 Prozentpunkte gegenüber 2024. Durch den zugleich deutlich gestiegenen Anteil des Premium-Audio-Streamings vergrößerte sich der Abstand zwischen beiden Kategorien erstmals seit 2021 wieder: 2025 wurde Premium-Audio-Streaming mehr als viermal so häufig genutzt wie kostenloses Audio-Streaming.

FRAUEN HÖRTEN MEHR RADIO, MÄNNER STREAMTEN HÄUFIGER

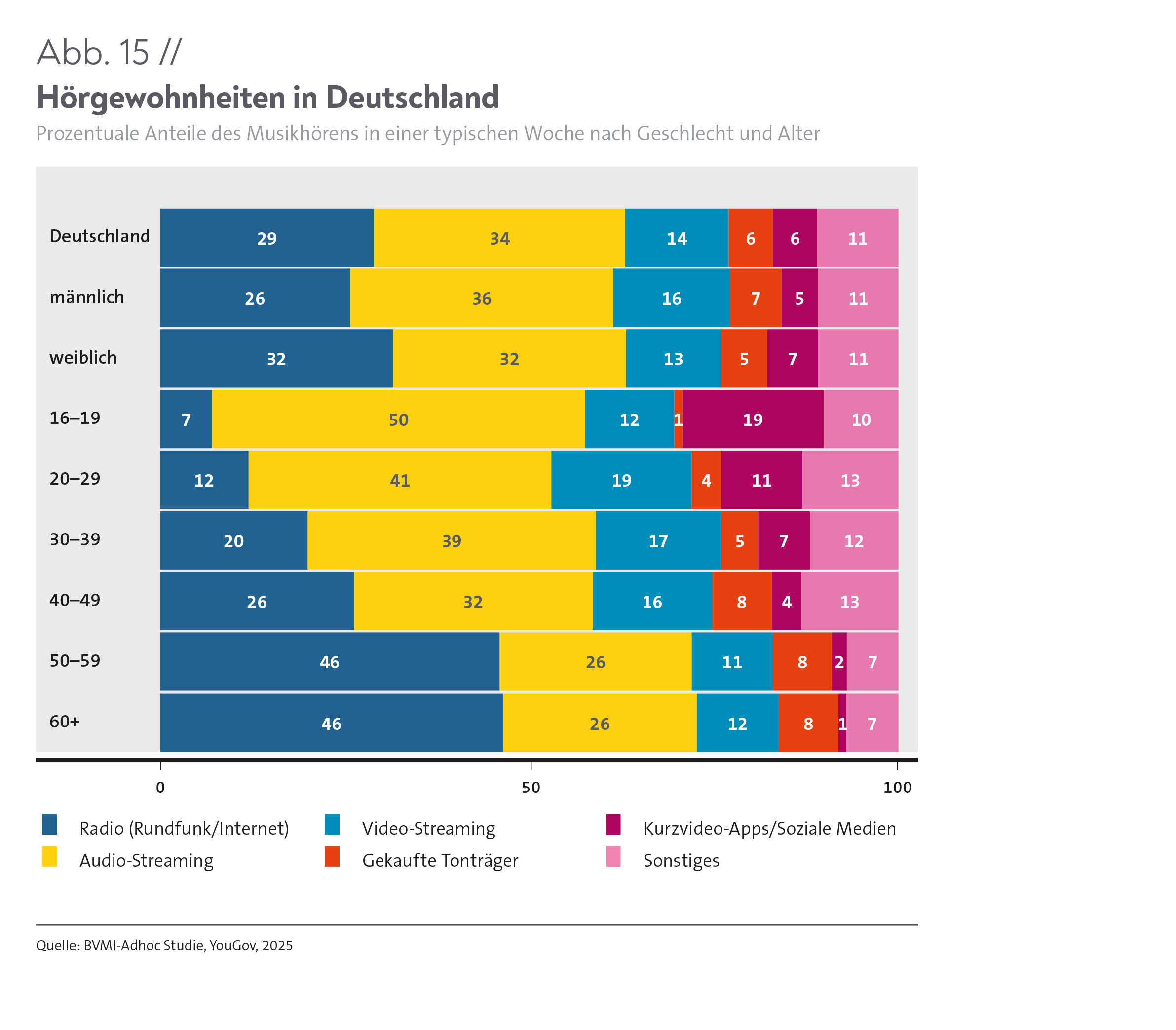

Im Vergleich zu 2024 haben sich die Gesamtanteile des Musikhörens bei den beiden größten Segmenten Radio (29 %) und Audio-Streaming (34 %) sowie bei den gekauften Tonträgern (6 %) nicht verändert. Das Musikhören über Video-Streaming ging um 3 Prozentpunkte auf 14 Prozent zurück. Die Nutzungsanteile von Kurzvideo-Apps und Social Media (6 %) und von Angeboten der Kategorie „Sonstiges“ (11 %) für den Musikkonsum blieben 2025 mit jeweils 1 Prozentpunkt Anstieg im Vergleich zum Vorjahr nahezu unverändert (Abb. 15).

Ähnlich wie 2024 gab es hinsichtlich des Nutzungsanteils der verschiedenen Musikmedien 2025 wenig signifikante Unterschiede zwischen Frauen und Männern. Nur beim Radio vergrößerte sich der Abstand zwischen den Geschlechtern deutlicher. Durch die Abnahme um 1 Prozentpunkt bei den Männern und gleichzeitiger Zunahme um 1 Prozentpunkt bei den Frauen wuchs er um 6 Prozentpunkte. Bei der Streaming-Nutzung hat sich der Abstand gegenüber dem Vorjahr von 1 auf 4 Prozentpunkte vergrößert (siehe „Musikindustrie in Zahlen 2024“, S. 28), da ihr Anteil bei den Männern um 3 Prozentpunkte auf 36 Prozent zulegte und bei den Frauen um 2 Prozentpunkte auf 32 Prozent fiel. Hingegen hat sich der Anteil in der Kategorie „Sonstiges“ nach einem Abstand von noch 4 Prozentpunkten im Jahr 2024 nun mit jeweils 11 Prozent im Jahr 2025 ausgeglichen.

Gekaufte Tonträger und Kurzvideo-Apps nutzten beide Geschlechter in etwa in gleichem Maß wie 2024. Beim Video-Streaming nahm die Nutzungsdauer um 1 Prozentpunkt bei den Männern (16 %) und um 3 Prozentpunkte bei den Frauen (13 %) ab.

RADIO ALS MUSIKMEDIUM BEI DEN JÜNGEREN ALTERSGRUPPEN BELIEBTER ALS IM JAHR ZUVOR

Beim Radio hat sich der Nutzungsanteil in den Altersgruppen 2025 im Vergleich zum Vorjahr ungleichmäßig verändert: So stieg er bei den 16- bis 19-Jährigen um 5 Prozentpunkte auf 7 Prozent an. Bei den 20- bis 29-Jährigen und den 30- bis 39-Jährigen ist der Anteil von 9 auf 12 Prozent bzw. von 19 auf 20 Prozent ebenfalls gestiegen.

Gleichzeitig ging die Radionutzung bei den 40- bis 49-Jährigen von 30 Prozent im Jahr 2024 auf 26 Prozent im Jahr 2025 zurück. In der Altersgruppe der 50- bis 59-Jährigen wiederum ist der Nutzungsanteil um 8 Prozentpunkte auf 46 Prozent gestiegen. Bei den über 60-Jährigen war ein marginaler Rückgang um 1 Prozentpunkt zu verzeichnen. Insgesamt galt aber wie im Vorjahr: Je älter die Menschen, desto höher ist der Anteil der Radionutzung beim Musikkonsum.

Auch beim Audio-Streaming galt wie 2024: Je jünger die Menschen, desto mehr wird gestreamt. Darüber hinaus lassen sich in den Altersgruppen unterschiedliche Veränderungen feststellen. Während bei den 16- bis 19-Jährigen (50 %), den 20- bis 29-Jährigen (41 %) und den 50- bis 59-Jährigen (26 %) jeweils ein Rückgang des Nutzungsanteils um 5 Prozentpunkte zu verzeichnen war, gab es einen Anstieg bei den 30- bis 39-Jährigen (+5 Prozentpunkte auf 39 %), den 40- bis 49-Jährigen (+2 Prozentpunkte auf 32 %) und den über 60-Jährigen (+1 Prozentpunkt auf 26 %).

Bei den gekauften Tonträgern blieb der Nutzungsanteil wie auch im Vorjahr jeweils einstellig. Bei den 16- bis 19-Jährigen und den 20- bis 29-Jährigen ist er um 1 Prozentpunkt gesunken, während er in den älteren Altersgruppen leicht gestiegen ist.

Kurzvideo-Apps machten 2025 rund ein Fünftel (19 %) der wöchentlichen Musiknutzungszeit bei den 16- bis 19-Jährigen aus, 2024 war es noch rund ein Viertel (26 %). In den älteren Altersgruppen nahm der Nutzungsanteil für das Format jeweils nur marginal ab.

Angebote der Kategorie „Sonstiges“ wurden von den 20- bis 29-Jährigen und den 40- bis 49-Jährigen am stärksten genutzt (13 %). Deutlich zugelegt hat auch der Anteil in der jüngsten Altersgruppe der 16- bis 19-Jährigen auf 10 Prozent. Der 2024 noch höchste Wert bei den 30- bis 39-Jährigen ist von 16 auf 12 Prozent gesunken. Bei den zwei ältesten Altersgruppen blieb der Anteil mit jeweils 7 Prozent unverändert.

Beim Video-Streaming ist die Nutzungsdauer in allen Altersgruppen außer in der jüngsten und der ältesten zurückgegangen. Den höchsten Anteil erreichten die 20- bis 29-Jährigen mit gut einem Fünftel (19 %). Bei den über 60-Jährigen ist der Wert mit 12 Prozent gleichgeblieben.

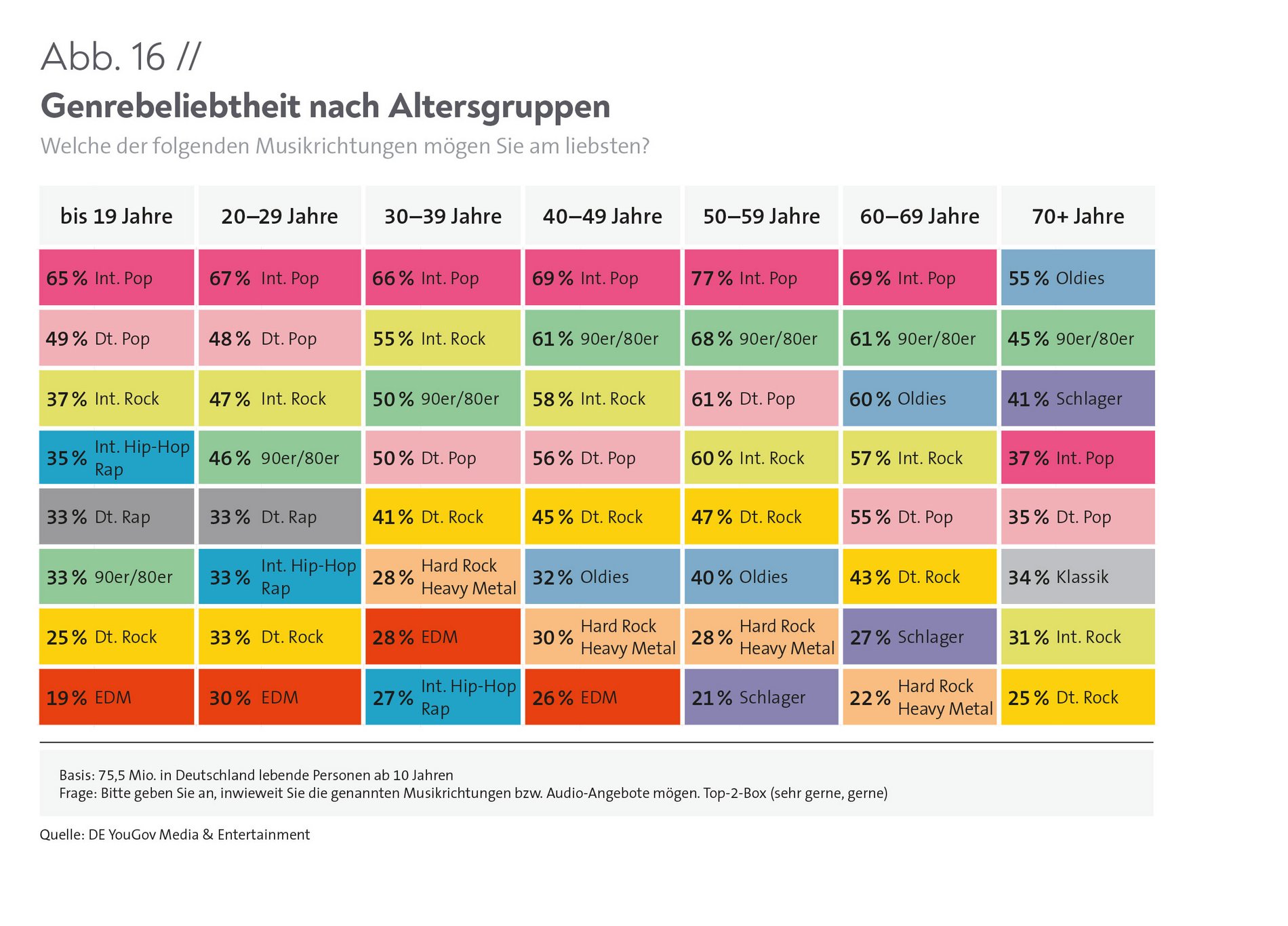

DIE BELIEBTESTEN GENRES DER VERSCHIEDENEN ALTERSGRUPPEN

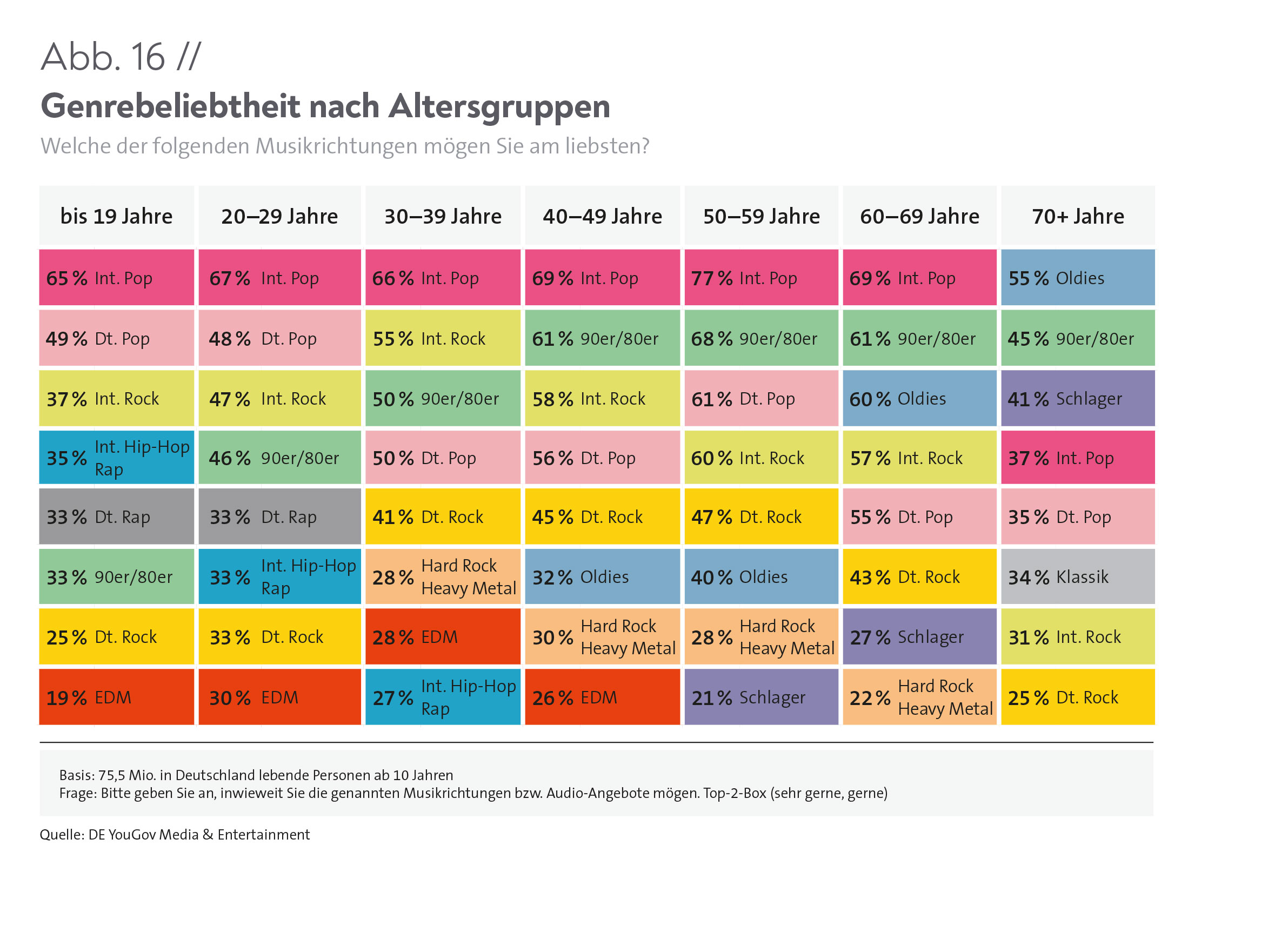

In den meisten Lebensbereichen gibt es generationelle Gemeinsamkeiten und Unterschiede – so auch bei den beliebtesten Musikgenres (Abb. 16).

Ähnlich wie 2024 war Internationaler Pop in allen Altersgruppen unter 70 im Jahr 2025 das beliebteste Genre. Mit 77 Prozent hörten die 50- bis 59-Jährigen diese Musikrichtung am liebsten, gefolgt von den 40- bis 49-Jährigen und den 60- bis 69-Jährigen (je 69 %). Auch jeweils über zwei Drittel innerhalb der anderen Altersgruppen hörten gerne Internationalen Pop. Bei den über 70-Jährigen waren es 37 Prozent, womit das Genre dort erst Platz 4 belegte.

Deutscher Pop blieb für die 16- bis 19-Jährigen und die 20- bis 29-Jährigen das zweitbeliebteste Genre, während es zwar auch in allen anderen Altersgruppen vertreten ist, sich jedoch zwischen 35 und 61 Prozent und damit zwischen Platz 3 und 5 bewegt.

Im Gegensatz zu 2024, in dem bei allen Altersgruppen über 30 die Musik der 80er/90er auf Platz 2 rangierte, war es bei den 30- bis 39-Jährigen nun Internationaler Rock, der sich zweitgrößter Beliebtheit erfreute. Alle anderen Altersgruppen ab 40 fanden die Musik der 80er/90er nach wie vor am zweitbesten, aber auch Jüngere hörten diese Musikrichtung weiterhin gerne, allerdings weniger als zuvor.

Bei den 20- bis 29-Jährigen kam sie auf Platz 4, bei den 10- bis 19-Jährigen erst auf Platz 6 nach Internationalem Hip-Hop/Rap und Deutschem Rap.

Internationaler Hip-Hop/Rap gehört bei allen Altersgruppen unter 40 zu den beliebtesten Musikrichtungen. Während 35 Prozent der 10- bis 19-Jährigen dieses Genre gerne hörten, waren es bei den 20- bis 29-Jährigen 33 Prozent und bei den 30- bis 39-Jährigen 27 Prozent.

Electronic Dance Music (EDM) schaffte es 2025 erneut in den vier jüngeren Altersgruppen in die Liste der beliebtesten Genres, wenngleich es bei den 20- bis 29-Jährigen und den 30- bis 39-Jährigen jeweils etwas weniger beliebt war als 2024 und sich nun auf Platz 8 bzw. 7 findet. Hardrock/Heavy Metal wurde vor allem bei den 30- bis 69-Jährigen gerne gehört, in den Altersgruppen darunter und darüber war das Genre nicht unter den beliebtesten acht Musikrichtungen vertreten.

Schlager schaffte es bei den Altersgruppen ab 50 unter die am liebsten gehörten Genres. So waren es rund ein Fünftel der 50- bis 59-Jährigen (21 %), mehr als ein Viertel der 60- bis 69-Jährigen (27 %) und zwei Fünftel der über 70-Jährigen (41 %), die das Genre gerne hörten.

Klassik war nur für 34 Prozent der über 70-Jährigen ein gerne gehörtes Genre, unter den anderen Altersgruppen war sie nicht vertreten. Anders die Oldies, die mit zunehmendem Alter und für gleich mehrere Altersgruppen zu den beliebteren Genres zählten. Bei den 40- bis 49-Jährigen waren es etwas mehr als ein Drittel (32 %), bei den 50- bis 59-Jährigen zwei Fünftel (40 %) und bei den über 70-Jährigen mehr als die Hälfte (55 %), die dieses Genre am liebsten mochten. Bei den 60- bis 69-Jährigen hatte die Musikrichtung mit 60 Prozent ihren höchsten Anteil.

Internationaler Rock hatte Fans in allen Altersgruppen. So hörten von den 30- bis 69-Jährigen jeweils mindestens die Hälfte dieses Genre gerne und bei den über 70-Jährigen knapp ein Drittel. Bei den Jüngeren fand das Genre aber auch nicht wenig Zuspruch: 37 Prozent der 10- bis 19-Jährigen und 47 Prozent der 20- bis 29-Jährigen hörten gerne Internationalen Rock.

DIE ERGEBNISSE DER JIM-STUDIE UND DER ARD/ZDF-MEDIENSTUDIE IM ÜBERBLICK: MEDIENNUTZUNG VON JUGENDLICHEN 2025

Aktuelle Studien wie die JIM-Studie 2025 und die ARD/ZDF-Medienstudie 2025 liefern wertvolle Erkenntnisse über das Medien- und Musiknutzungsverhalten von Jugendlichen, an denen sich Unternehmen orientieren können. Beide Studien stellen fest, dass Musik ein wesentlicher Bestandteil im Medienalltag der Jugendlichen ist, Musikstreaming-Dienste spielen dabei eine übergeordnete Rolle.

Aktuelle Studien wie die JIM-Studie 2025 und die ARD/ZDF-Medienstudie 2025 liefern wertvolle Erkenntnisse über das Medien- und Musiknutzungsverhalten von Jugendlichen, an denen sich Unternehmen orientieren können. Beide Studien stellen fest, dass Musik ein wesentlicher Bestandteil im Medienalltag der Jugendlichen ist, Musikstreaming-Dienste spielen dabei eine übergeordnete Rolle.

Nach der Internetnutzung war Musikhören 2025 die häufigste Aktivität im Medienalltag der Jugendlichen: 93 Prozent hörten regelmäßig Musik, davon 76 Prozent jeden Tag und weitere 17 Prozent mehrmals die Woche. Die durchschnittliche Nutzungsdauer pro Tag ist im Vergleich zu den Vorjahren deutlich gestiegen: So hörten 2025 Jugendliche im Durchschnitt 136 Minuten pro Tag Musik, 2024 waren es noch rund 116 Minuten gewesen. Die Hördauer steigt dabei mit zunehmendem Alter an (12 bis 13 Jahre: 103 Minuten, 14 bis 15 Jahre: 128 Minuten, 16 bis 17 Jahre: 141 Minuten, 18 bis 19 Jahre: 171 Minuten), außerdem hörten Mädchen mit durchschnittlich 143 Minuten pro Tag insgesamt länger Musik als Jungen mit 130 Minuten (JIM-Studie 2025, S. 20). Die ARD/ZDF-Medienstudie 2025 kommt zu einer ähnlich hohen, aber innerhalb ihrer Studienreihe rückläufigen Nutzungsdauer von Musik- und Audio-Streaming-Diensten: Während der Anteil 2024 bei 84 Prozent gelegen hatte, waren es 2025 79 Prozent der 14- bis 29-jährigen Teilnehmenden, die angegeben haben, „täglich oder wöchentlich“ Musik- und Audio-Streaming-Dienste zu nutzen, weitere 6 Prozent „monatlich“ und noch einmal 3 Prozent „seltener“ angaben (ARD/ZDF-Medienstudie 2025, S. 40).

ZUGANGSWEGE

Streaming-Dienste waren 2025 der wichtigste Zugangsweg zu Musik für Jugendliche. 89 Prozent der Haushalte, in denen Jugendliche leben, hatten im vergangenen Jahr Zugang zu einem Dienst wie Spotify, Apple Music oder YouTube Music. In den vorangegangenen Jahren hat die Verbreitung dieser Zugangswege kontinuierlich zugenommen (2021: 72 %, 2022: 76 %, 2023: 79 %, 2024: 85 %; JIM-Studie 2025, S. 20). Laut der ARD/ZDF-Medienstudie nahm Musikstreaming bei den 14- bis 29-Jährigen über die Hälfte der durchschnittlichen Gesamtnutzungsdauer pro Tag ein (51 %), der Radionutzungsanteil betrug etwas mehr als ein Drittel und blieb nach einem Rückgang 2024 im Jahr 2025 stabil (ARD/ZDF-Medienstudie 2025, S. 35).

RADIO

Das Radio gilt weiterhin als wichtiger Zugang zu auditiven Inhalten für Jugendliche, wenngleich die Nutzung 2025 rückläufig war. Rund die Hälfte der Jugendlichen hörte mehrmals die Woche Musik, 27 Prozent sogar täglich, wobei 58 Prozent angaben, einen Lieblingsradiosender zu haben. Bis auf eine etwas häufigere Radionutzung der 12- bis 13-Jährigen gab es darüber hinaus keine größeren Unterschiede hinsichtlich des Geschlechts oder der Schulform (Haupt-/Realschule oder Gymnasium) unter den Radio hörenden Jugendlichen (JIM-Studie 2025, S. 21). Die ARD/ZDF-Medienstudie 2025 verzeichnet einen Anstieg um 5 Prozentpunkte bei den 14- bis 29-Jährigen, von denen 56 Prozent angaben, 2025 mindestens einmal wöchentlich Radio zu hören (S. 29).

Über die JIM-Studie 2025: Seit 1998 liefert die JIM-Studie jährlich Daten zum Medienalltag von Jugendlichen. Für die aktuelle JIM-Studie befragte der Medienpädagogische Forschungsverbund Südwest (mpfs) vom 2. Juni bis 12. Juli 2025 Jugendliche in ganz Deutschland zu ihrem Medienverhalten. Die repräsentative Stichprobe setzte sich aus insgesamt 1.200 Jugendlichen im Alter von 12 bis 19 Jahren zusammen, die telefonisch oder online befragt wurden.

Über die ARD/ZDF-Medienstudie 2025: Die ARD/ZDF-Medienstudie ist die Fortsetzung der Langzeitstudien „ARD/ZDF-Massenkommunikation“ (seit 1964), „ARD/ZDF-Massenkommunikation Trends“ (seit 2017) und „ARD/ZDF-Onlinestudie“ (seit 1997), die seit Jahrzehnten die Mediennutzung in Deutschland erfassen. 2024 wurden diese Studien in die „ARD/ZDF-Medienstudie“ überführt. Für die aktuelle Studie wurden im Zeitraum vom 28. Januar bis 18. April 2025 innerhalb der deutschen Bevölkerung ab 14 Jahren rund 2.500 Teilnehmende telefonisch oder online befragt.

-

Musikkaufende 2025

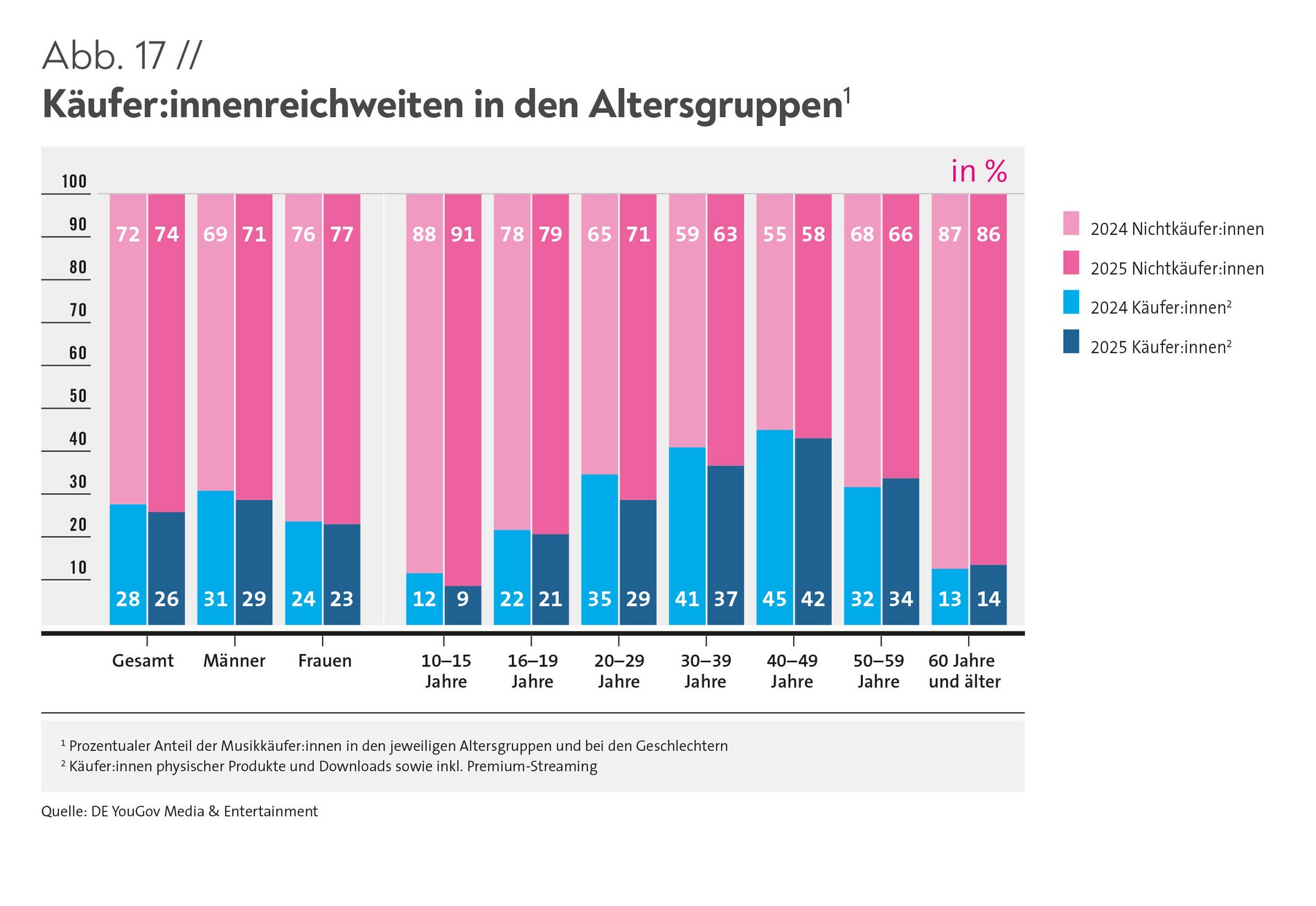

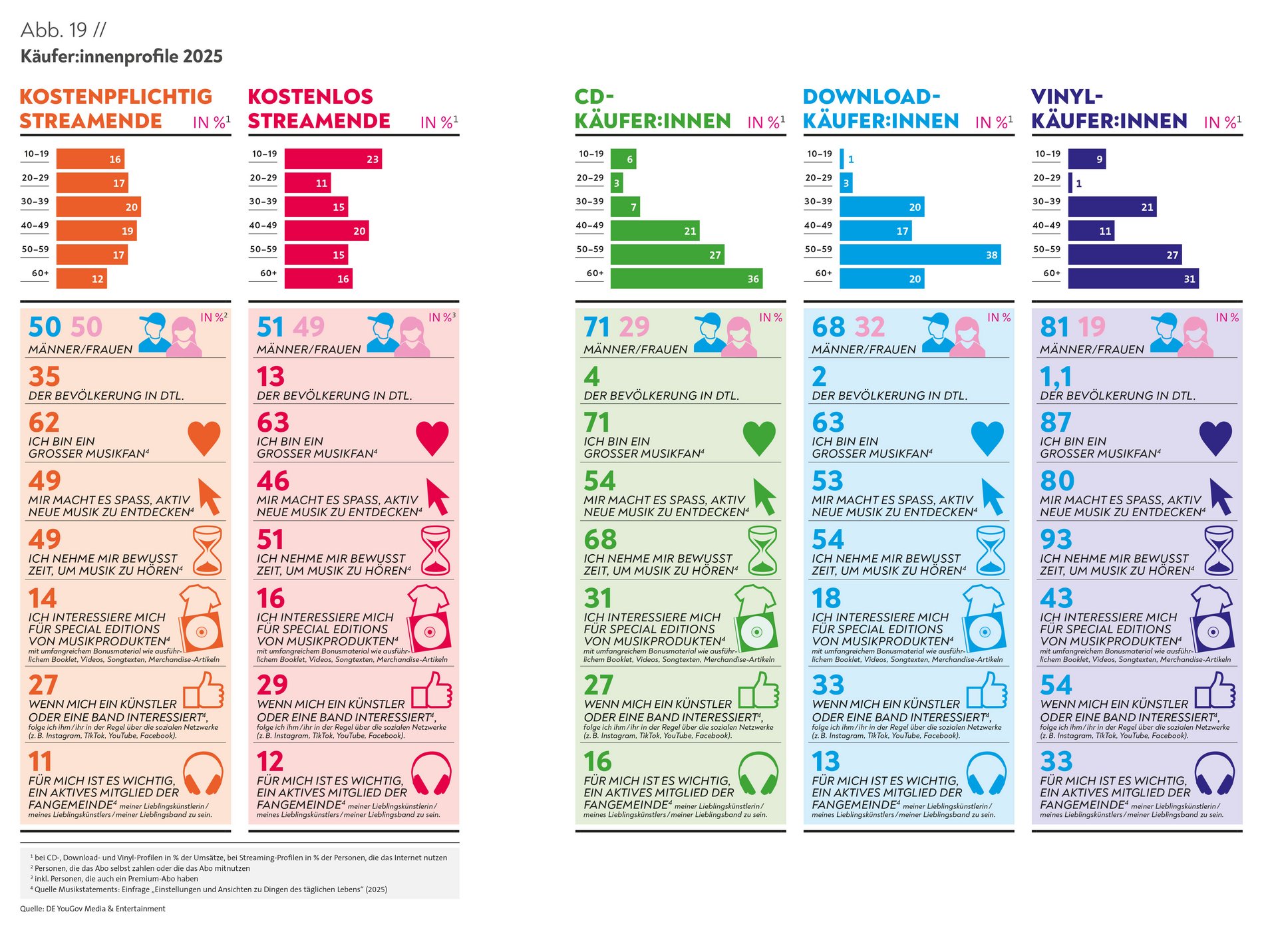

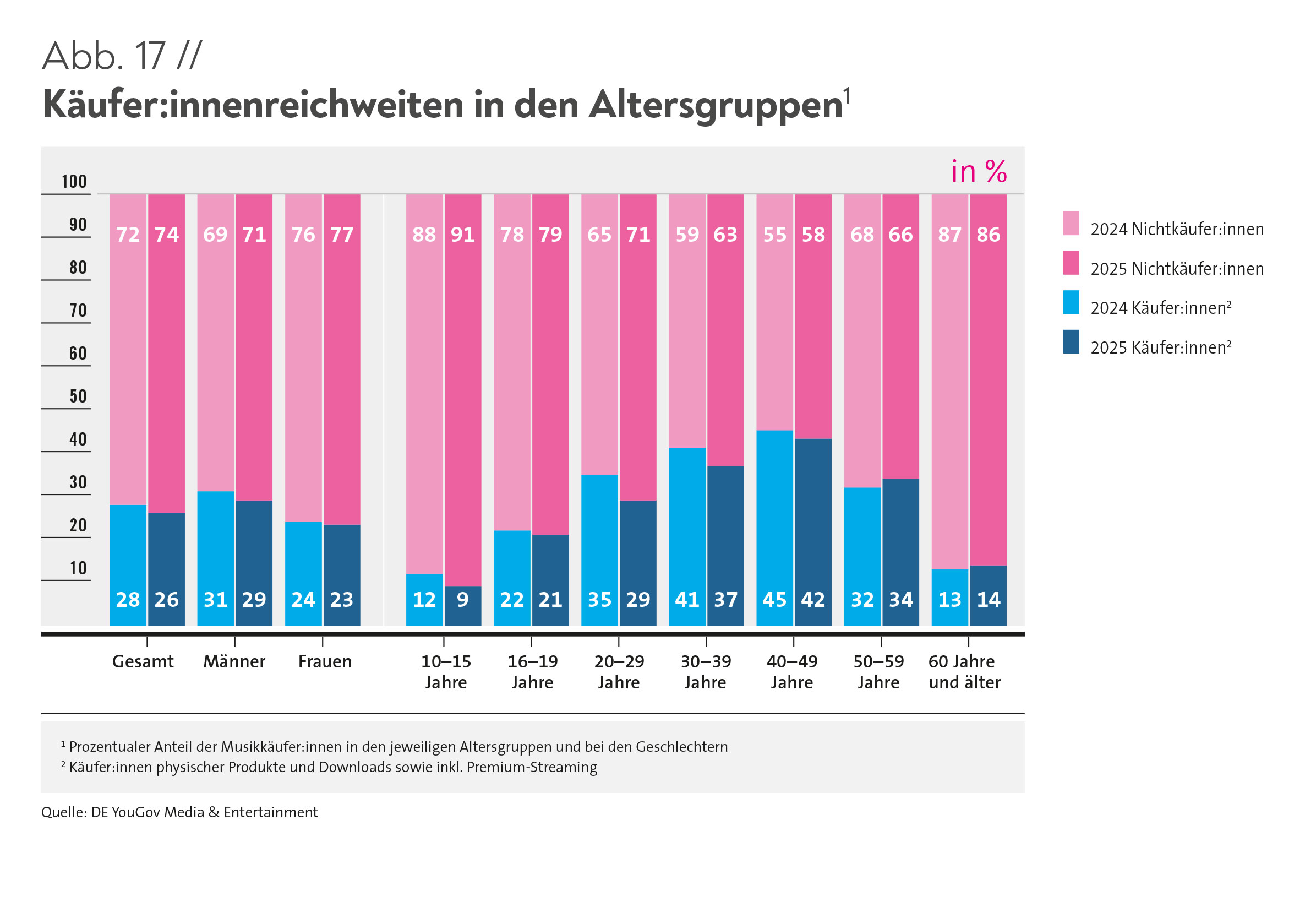

IM JAHR 2025 GABEN IN DEUTSCHLAND 40- BIS 49-JÄHRIGE DAS MEISTE GELD FÜR MUSIK AUS. DIE DURCHSCHNITTLICHEN GESAMTAUSGABEN PRO KÄUFER:IN HABEN SICH INNERHALB DER LETZTEN 16 JAHRE VERDOPPELT. VINYL-KAUFENDE SIND NACH EIGENER AUSSAGE WEITERHIN DIE GRÖSSTEN MUSIKFANS.

Etwas mehr als jede:r Vierte in Deutschland (26 %) war im Jahr 2025 bereit, Geld für Musik auszugeben (Abb. 17). Damit ist der Wert gegenüber dem Vorjahr (2024: 28 %) um 2 Prozentpunkte gesunken. Knapp jeder dritte Mann (29 %) und etwas weniger als jede vierte Frau (23 %) war kaufbereit, dies sind gegenüber 2024 um 1 bzw. 2 Prozentpunkte niedrigere Werte.

In den unterschiedlichen Altersgruppen gab es teilweise deutlich größere Veränderungen gegenüber 2024. War 2024 deutlich mehr als jede:r zehnte (12 %) 10- bis 15-Jährige bereit, für Musik Geld auszugeben, war es 2025 nur noch knapp jede:r Zehnte (9 %), ein Rückgang um 3 Prozentpunkte. Mit 1 Prozentpunkt deutlich geringer fiel der Rückgang in der Gruppe der 16- bis 19Jährigen aus – bei einem gleichzeitig doppelt so hohen Anteil an kaufbereiten Menschen von etwas mehr als einem Fünftel (21 %).

In jeder weiteren Gruppe bis zum Alter von 49 Jahren ist jeweils eine höhere Kaufbereitschaft zu verzeichnen, während sie in den danach folgenden Gruppen wieder zurückging. So sagten 29 Prozent der 20- bis 29-Jährigen, dass sie sich Musik etwas kosten lassen, mit 6 Prozentpunkten gab es in dieser Gruppe aber auch den größten Rückgang gegenüber dem Vorjahr.

Auch die Kaufbereitschaft der 30- bis 39-Jährigen hat abgenommen, allerdings nicht ganz so stark wie die der 20- bis 29-Jährigen. Deutlich mehr als ein Drittel (37 %) gab an, für Musik Geld auszugeben (2024: 33 %). Damit waren die 30- bis 39-Jährigen 2025 die zweitgrößte Käufer:innengruppe. Etwas weniger stark zurückgegangen (–3 Prozentpunkte) ist die Kaufbereitschaft der 40- bis 49-Jährigen. Sie stellten mit 42 Prozent im Jahr 2025 zugleich den größten Anteil an kaufbereiten Menschen.

Innerhalb der Gruppe der 50- bis 59-Jährigen waren 2025 wiederum mehr Menschen bereit, Geld für Musik auszugeben. Mit einem Anteil von 34 Prozent (2024: 32 %) stellten sie die drittgrößte Käufer:innengruppe. In der Altersgruppe ab 60 Jahren ging die Bereitschaft auf 14 Prozent zurück und damit auf das Niveau der 10- bis 15-Jährigen.

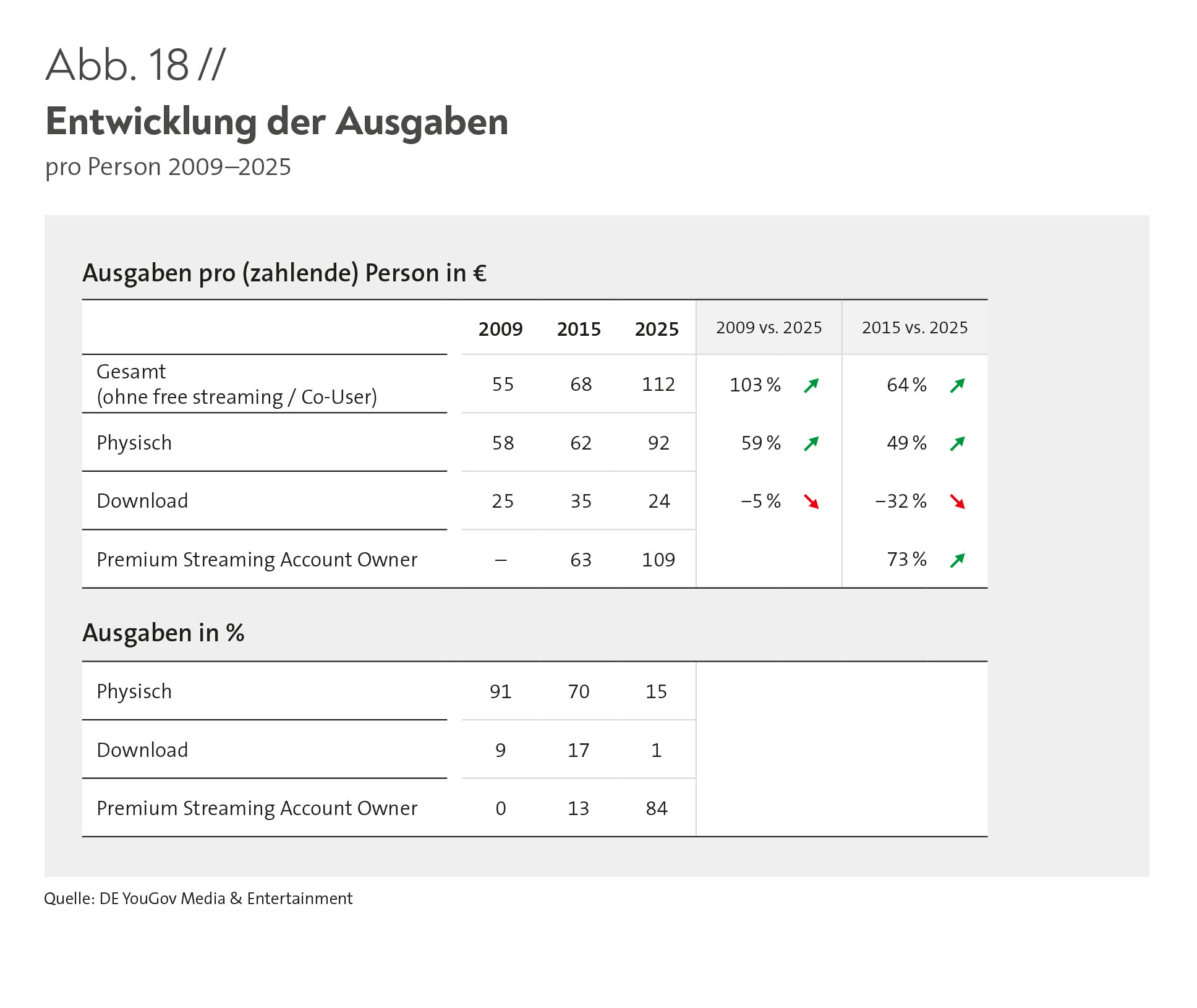

MUSIKAUSGABEN PRO KOPF IM VERGLEICH ZU FRÜHER DEUTLICH GESTIEGEN

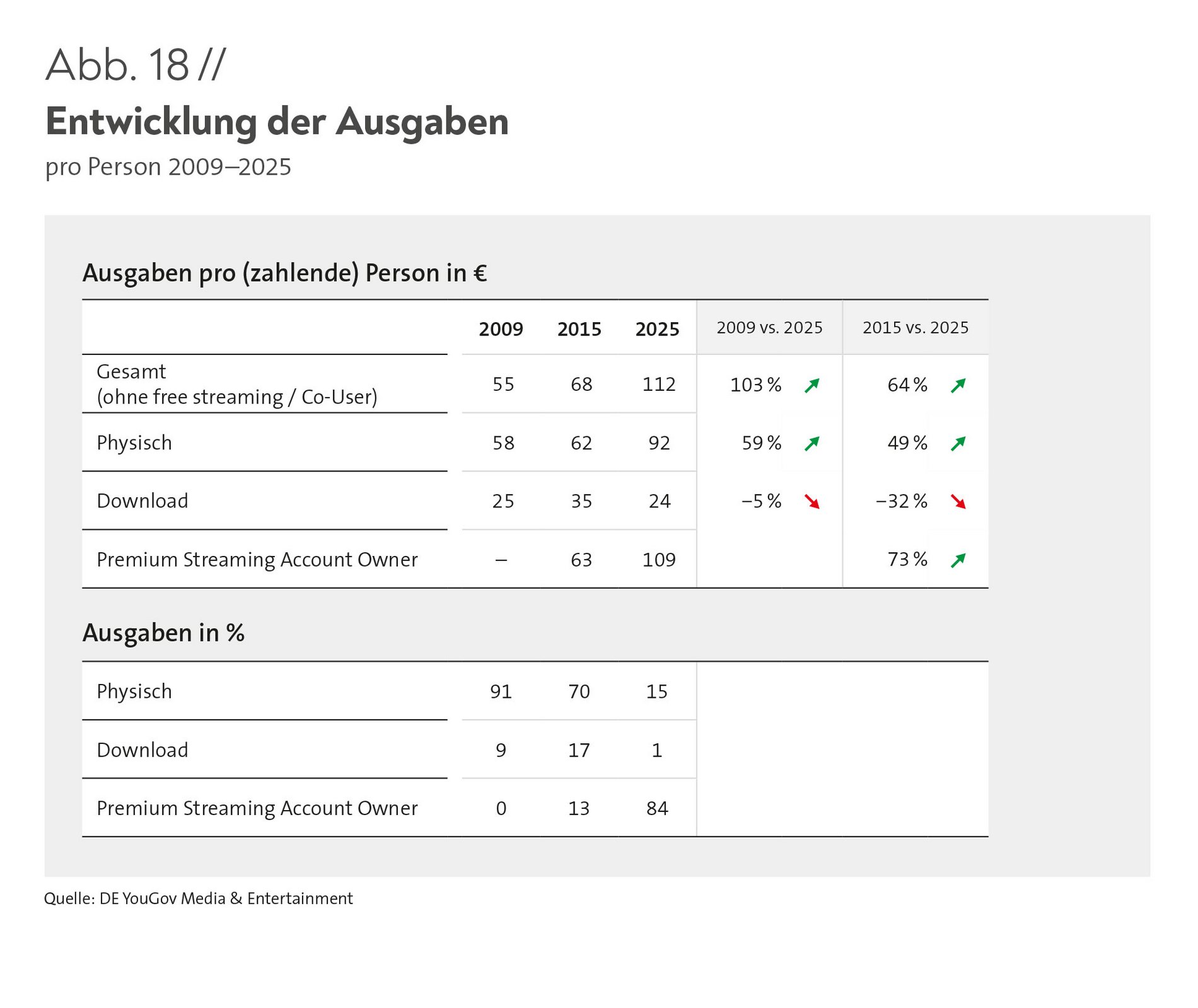

Während sich der Anteil der kaufbereiten Menschen innerhalb der vergangenen Jahre insgesamt verringert hat, sind die Pro-Kopf-Ausgaben für Musikaufnahmen deutlich gestiegen. So hatten 2009 die Durchschnittsausgaben aller Personen in Deutschland, die mindestens 1 Euro für ein Musikprodukt ausgaben, bei 55 Euro gelegen (Abb. 18).

2015 war dieser Gesamtbetrag dann bereits signifikant höher. Teils war dies dadurch bedingt, dass der Höhepunkt der Downloads im Jahr 2013 in diesen Zeitraum fiel – die Durchschnittsausgaben der Download-Käufer:innen erhöhten sich auf 35 Euro. Überwiegend schlugen jedoch die ersten Premium-Abonnements für Streaming-Dienste mit durchschnittlich 63 Euro zu Buche. So lagen die durchschnittlichen Gesamtausgaben von Personen, die sich Musik etwas kosten ließen, 2015 bei 68 Euro. Innerhalb der folgenden 10 Jahre hat sich dieser Betrag um 44 Euro erhöht: 2025 lagen die Pro-Kopf-Ausgaben der Musikkäuferinnen und -käufer bei 112 Euro. Auch dieser Anstieg ist in erster Linie auf die wachsende Popularität und zunehmende Nutzung von bezahltem Musikstreaming zurückzuführen. So haben sich die Pro-Kopf-Ausgaben für Premium-Accounts bis Ende 2025 auf 109 Euro annähernd verdoppelt, was maßgeblich zur Erholung und zum Wachstum des Musikmarktes insgesamt beigetragen hat. Die Verteilung der Ausgaben auf physische und digitale Formate hat sich dabei innerhalb von 16 Jahren in etwa umgedreht: Wurden 2009 noch 91 Prozent für physische Tonträger ausgegeben, waren es 2025 nur noch 15 Prozent gegenüber 84 Prozent für Premium-Accounts bei Streaming-Diensten.

VERBUNDENHEIT MIT MUSIK KORRELIERT MIT DEM BEVORZUGTEN MEDIUM

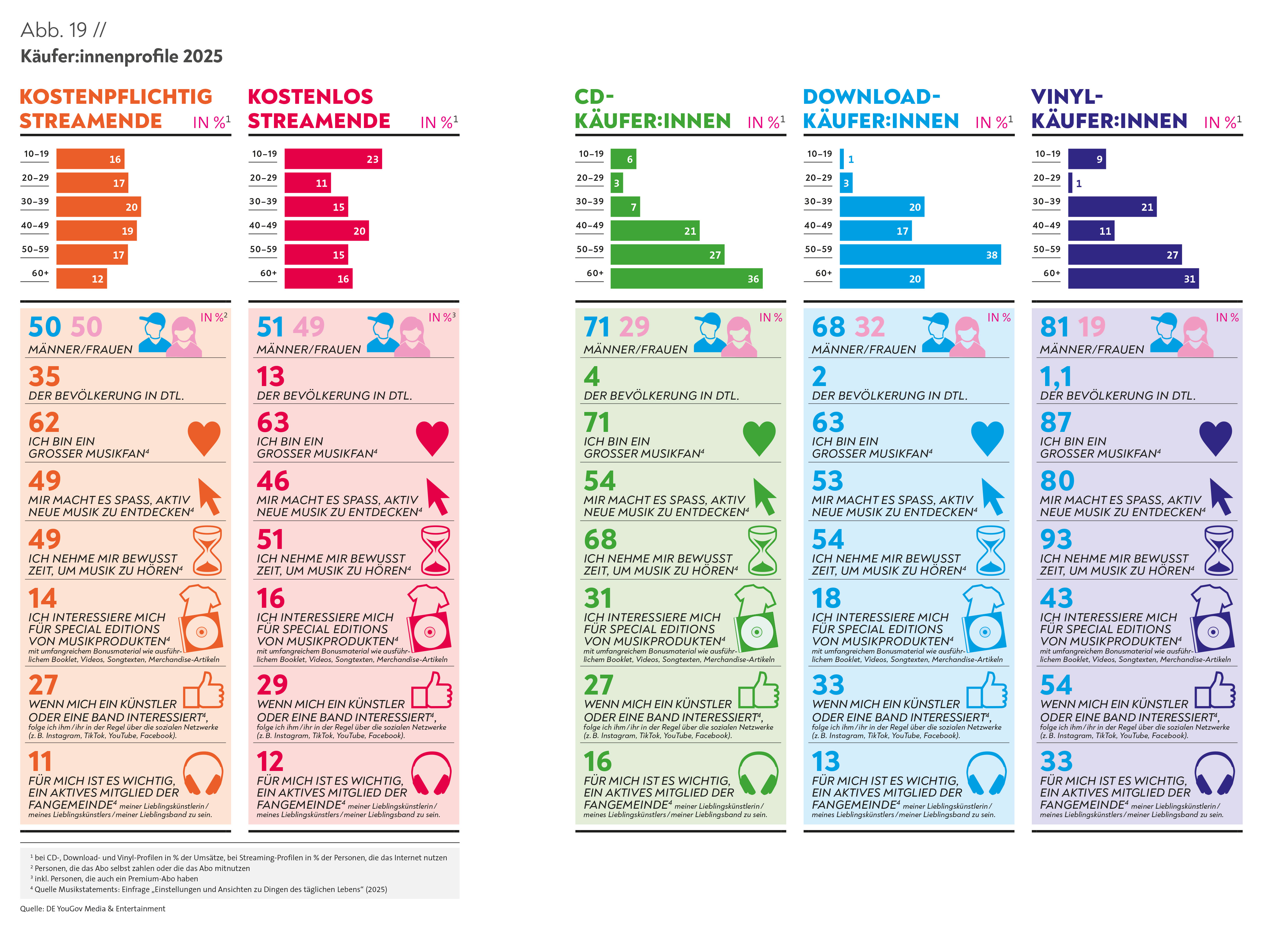

Etwas mehr als ein Drittel (35 %) der Menschen in Deutschland hörte 2025 Musik über einen Premium-Account, also über ein kostenpflichtiges Streaming-Abonnement (Abb. 19). Dabei waren Frauen und Männer mit jeweils 50 Prozent gleich stark vertreten. Wie 2024 stellten hier auch 2025 die 30- bis 39-Jährigen die stärkste Gruppe mit etwa 20 Prozent. Mit 19 Prozent folgten die 40- bis 49-Jährigen und mit jeweils 17 Prozent die 20- bis 29-Jährigen und die 50- bis 59-Jährigen. Die 10- bis 19-Jährigen lagen mit 16 Prozent – hier fließt vermutlich zunehmend auch die Mitnutzung bestehender Accounts etwa über Familien-Abonnements ein – noch vor der Gruppe der über 60-Jährigen (12 %).

13 Prozent der Bevölkerung in Deutschland streamte 2025 kostenlos, also werbefinanziert. Der Anteil derjenigen, die Premium-Abonnements nutzten, überwog also deutlich. Das Verhältnis zwischen Frauen und Männern war auch unter den kostenlos Streamenden ausgeglichen. Die größte Altersgruppe stellten hier die 10- bis 19-Jährigen mit 23 Prozent vor den 40- bis 49-Jährigen mit 20 Prozent und den über 60-Jährigen mit 16 Prozent.

Ob kostenpflichtig oder werbefinanziert: Nutzerinnen und Nutzer von Streamingdiensten haben ähnliche Einstellungen zur Rolle, die Musik in ihrem Leben spielt: 62 bzw. 63 Prozent bezeichneten sich als große Musikfans. 49 Prozent der kostenpflichtig Streamenden machte es Spaß, aktiv neue Musik zu entdecken, in der Gruppe der kostenlos Streamenden waren es 46 Prozent.

Jeweils die Hälfte in beiden Gruppen gab auch 2025 an, sich für das Musikhören bewusst Zeit zu nehmen. Special Editions wie beispielsweise umfangreiches Bonusmaterial, Videos und Songtexte spielten für beide Gruppen eine weniger große Rolle. Knapp jede:r Dritte (27 % bzw. 29 %) war bereit, Künstler:innen oder Bands auf Social Media zu folgen. Etwas mehr als jede:r Zehnte (11 % bzw. 12 %) unter den Streamenden wollte aktives Mitglied der Fangemeinde sein.

CDs wurden in Deutschland 2025 von 4 Prozent der Menschen gekauft. Hier lag der Anteil der Männer mit 71 Prozent deutlich über dem der Frauen. Die größte Gruppe stellten hier die über 60-Jährigen (36 %), gefolgt von den 50- bis 59-Jährigen (27 %) und den 40- bis 49-Jährigen (21 %). Der Anteil jüngerer Menschen lag im mittleren bis unteren einstelligen Bereich.

Demgegenüber war die Affinität zu Musik unter den CD-Fans mit 71 Prozent deutlich stärker ausgeprägt als unter den Streaming-Nutzerinnen und -Nutzern. Mehr als die Hälfte (54 %) der CD-Käufer:innen entdeckte gerne neue Musik, zwei Drittel (68 %) von ihnen nahmen sich bewusst Zeit, Musik zu hören, und ein Drittel (31 %) interessierte sich für Special Editions. In all diesen Kategorien übertrafen CD-Käufer:innen die Streamenden jeweils zum Teil deutlich. Ähnlich ausgeprägt war die Bereitschaft, Künstler:innen oder Bands auf Social Media zu folgen (27 %). Aktives Mitglied der Fangemeinde zu sein, hatte für CD-Käufer:innen mit 16 Prozent eine etwas größere Bedeutung als für die Streamenden.

Statistisch gesehen hat 2025 jede:r 50. in Deutschland Downloads gekauft, also nur noch 2 Prozent der Bevölkerung. Diese Gruppe war damit halb so groß wie die der CD-Kaufenden. Die Verteilung auf Männer und Frauen war mit 68 Prozent zu 32 Prozent ähnlich wie bei den CD-Fans, doch stellten hier die 50- bis 59-Jährigen die größte Gruppe (38 %). Den zweitgrößten Download-Anteil hatten bei deutlichem Abstand mit jeweils 20 Prozent die 30- bis 39-Jährigen und die über 60-Jährigen. Für Menschen unter 30 Jahren spielten Downloads eine noch geringere Rolle als CDs.

Die Aussage „Ich bin ein großer Musikfan“ wurde in der Gruppe derjenigen, die mit Streaming und Downloads digitale Musikformate bevorzugen, zu jeweils 63 Prozent positiv beantwortet. Etwas stärker ausgeprägt als bei den Streamenden war bei Download-Fans die Freude am aktiven Musikentdecken (53 %), auch nahmen sich mehr von ihnen bewusst Zeit, Musik zu hören (54 %). Mit 18 Prozent ebenfalls ein wenig höher war auch bei ihnen das Interesse an Special Editions.

33 Prozent der Download-Kaufenden sind bereit, Künstler:innen oder Bands auf Social Media zu folgen, was wiederum 4 bzw. 6 Prozentpunkte über dem Wert der Streamenden beider Gruppen lag und übrigens auch über dem der CD-Käufer:innen. Aktives Mitglied einer Fangemeinde wollten jedoch auch bei ihnen nur 13 Prozent sein.

Die kleinste, aber musikaffinste Gruppe stellten 2025 erneut die Vinyl-Käufer:innen: 87 Prozent von ihnen betrachteten sich als große Musikfans. Sie entsprachen 1,1 Prozent der Bevölkerung, sorgten aber für rund 6 Prozent der gesamten Brancheneinnahmen (siehe Vinyl-Anteil im Kapitel „Umsatz“, Abb. 1). 81 Prozent der Vinyl-Kaufenden waren männlich. Der Anteil der Frauen, die Schallplatten kauften, hat sich damit 2025 auf knapp ein Fünftel (19 %) erhöht. Mit Blick auf die Altersgruppen hatten die über 60-Jährigen mit 31 Prozent den größten Anteil, ähnlich stark ausgeprägt war die Vinyl-Affinität nur bei den 50- bis 59-Jährigen (27 %). Die 30- bis 39-Jährigen hatten einem Anteil von 21 Prozent, die jüngeren Altersgruppen folgten mit großem Abstand.

Vinyl-Käuferinnen und -Käufer waren nicht nur die größten Musikfans, es machte ihnen auch am meisten Spaß, neue Musik zu entdecken, wie 80 Prozent von ihnen sagten. Und sogar 93 Prozent nahmen sich Zeit für bewusstes Musikhören. Mit 43 Prozent war auch ihr Interesse an Special Editions stärker ausgeprägt als bei Käufer:innen anderer Formate. Dies galt ebenso für die Bereitschaft, Künstler:innen oder Bands auf Social Media zu folgen und aktiver Teil einer Fangemeinde zu sein.

Die Nutzung von Streaming-Diensten verteilte sich 2025 also gleichmäßiger auf alle Altersgruppen und sogar ausgeglichen auf die Geschlechter, physische Tonträger und Downloads waren eher für Menschen ab 30 Jahren interessant und Männer hatten hier den deutlich größeren Anteil.

-

Musikhandel 2025

85 VON 100 EURO WERDEN MIT DEM ONLINEKAUF DIGITALER FORMATE UMGESETZT. DER STATIONÄRE HANDEL VERLIERT WENIGER STARK AN BEDEUTUNG. DIE GRUPPE DER TOP 5 DER UMSATZSTÄRKSTEN MUSIKHÄNDLER BLEIBT UNVERÄNDERT.

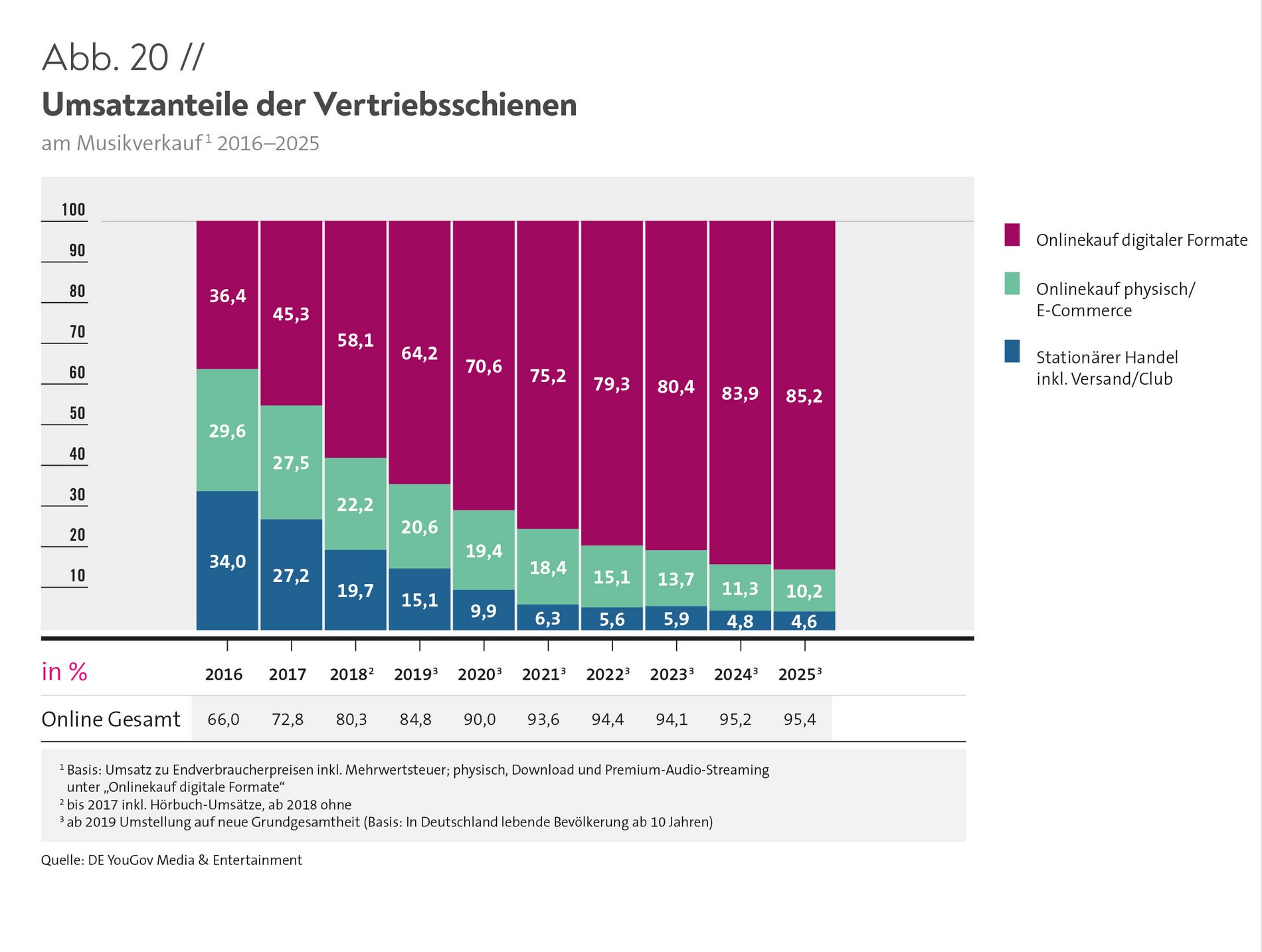

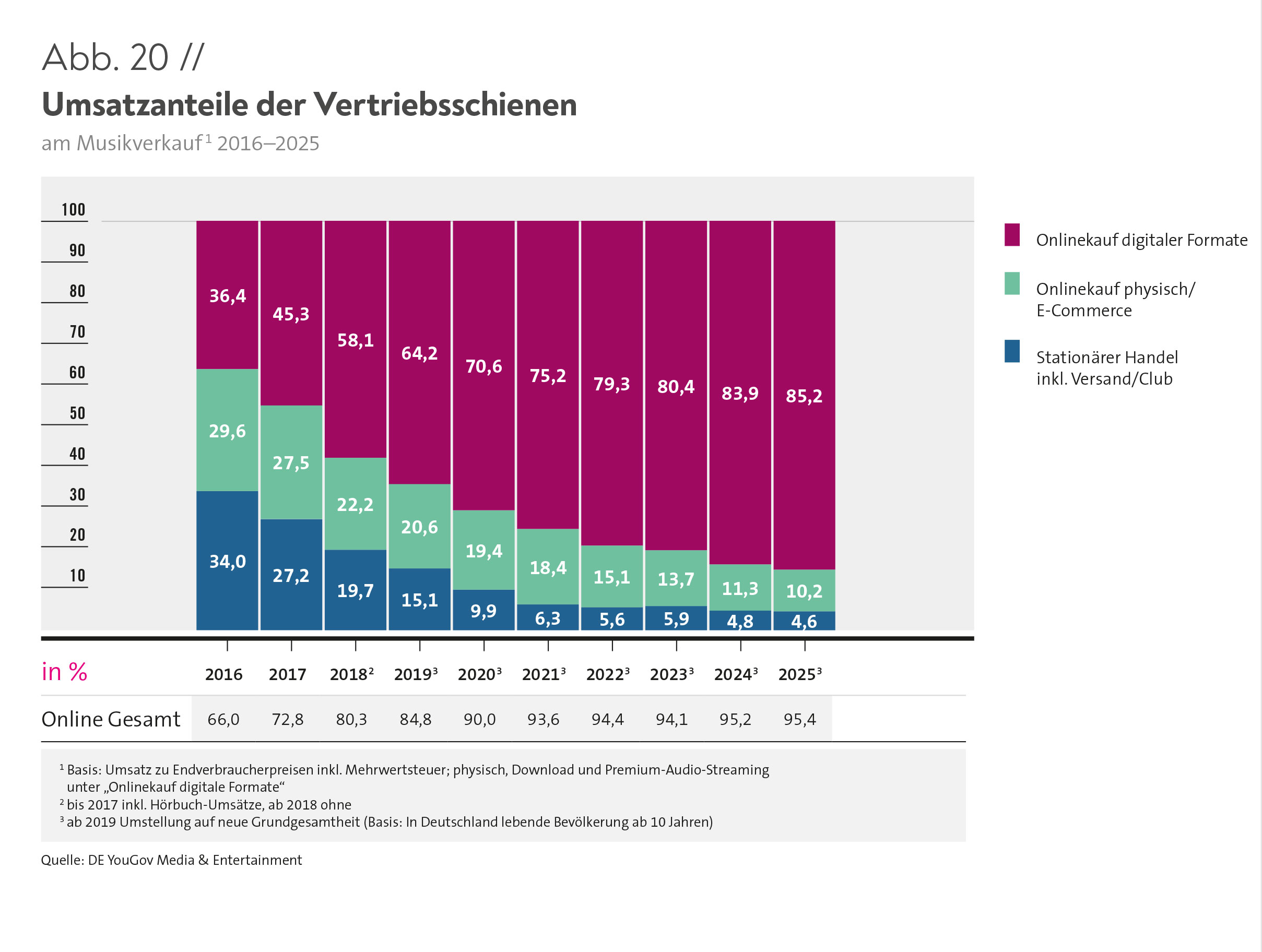

Zwar wurde über den stationären Handel einschließlich Versand und Club erneut etwas weniger Musik verkauft, doch war diese Vertriebsschiene 2025 nur minimal rückläufig. Waren hier 2024 4,8 Prozent der Einnahmen aus Musikverkäufen generiert worden (Abb. 20), waren es 2025 mit 4,6 Prozent nur 0,2 Prozentpunkte weniger. Deutlich größere Sprünge hatte es infolge des pandemiebedingten Shutdowns zwischen 2019 und 2020 sowie 2020 und 2021 gegeben. Dies hat die gesunkene Bedeutung des stationären Handels für den Musikverkauf zwar nicht angestoßen, aber wohl beschleunigt. So waren die Umsätze im Vorpandemiejahr 2019 anteilig noch dreimal so hoch gewesen (15,1 %) wie 2025, hatten sich aber bereits seit 2016 halbiert.

Auch bei den Elektrofachmärkten hat sich das Tempo des Umsatzrückgangs verringert, allerdings auf bereits niedrigem Ausgangsniveau. Sie kamen 2025 auf einen Anteil von 1,4 Prozent, 0,5 Prozentpunkte weniger als 2024 (1,9 %).

Der Anteil des in der Statistik erfassten physischen Onlinekaufs bzw. des E-Commerce lag bei 10,2 Prozent. Das war noch immer mehr als doppelt so viel wie der Anteil des stationären Handels, doch hat sich der Abstand zwischen den beiden Vertriebsschienen gegenüber dem Vorjahr von 6,5 Prozentpunkten im Jahr 2024 auf 5,6 Prozentpunkte 2025 verkleinert.

Die wirtschaftliche Bedeutung des physischen Onlinekaufs hat sich seit 2019 halbiert. Damals wurden hier noch 20,6 Prozent der Umsätze generiert, 2016 sogar noch etwa das Dreifache des Wertes von 2025.

Im Onlinekauf digitaler Formate gibt es dagegen nach wie vor nur eine Richtung: aufwärts. 2025 war hier bei einem Anteil von 85,2 Prozent am Gesamtumsatz ein Anstieg um 1,3 Prozentpunkte gegenüber dem Vorjahr zu verzeichnen. Die Dynamik ist damit jedoch geringer als im Vorjahr – 2024 war der Anstieg mit 3,5 Prozentpunkten deutlich höher.

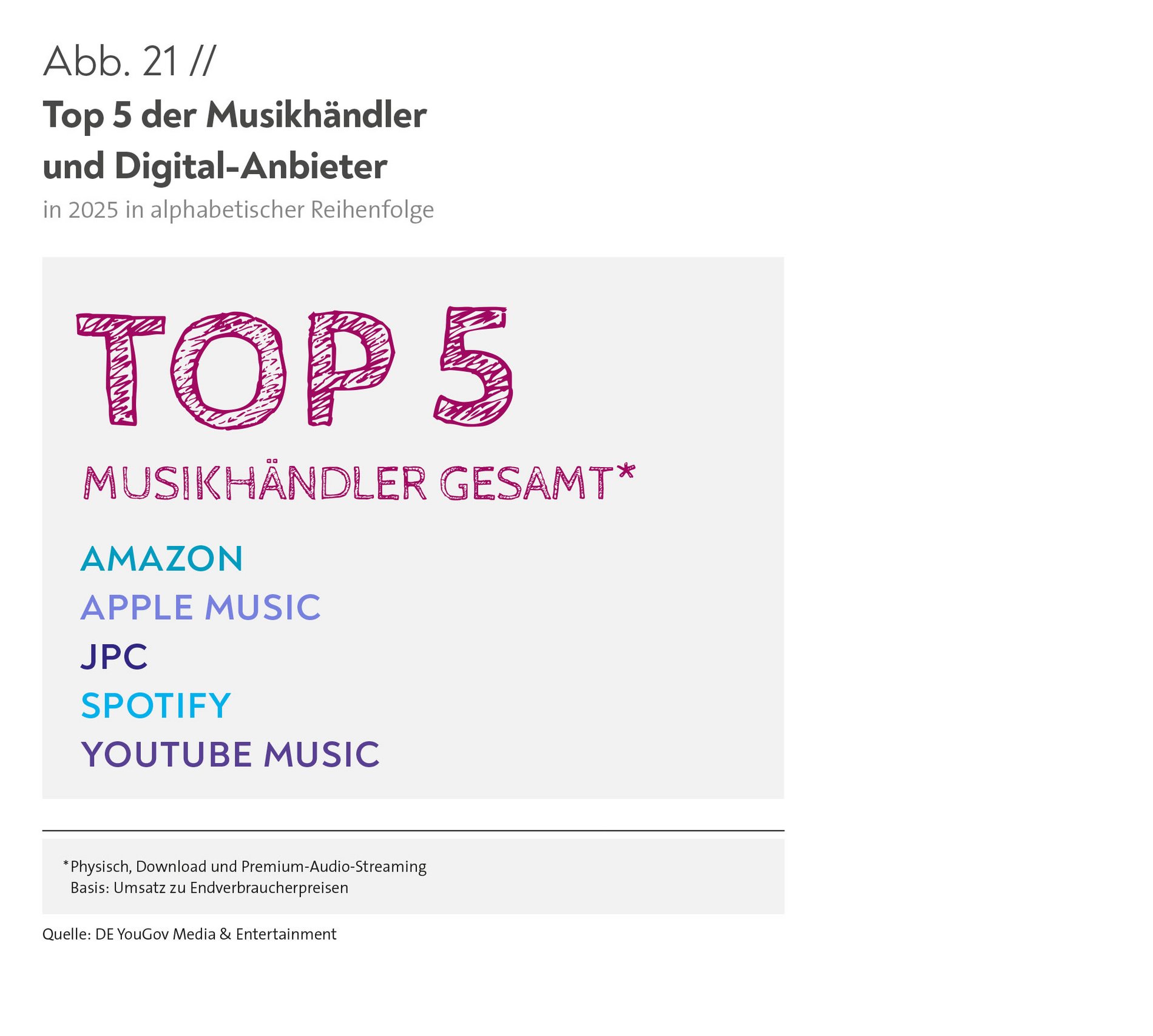

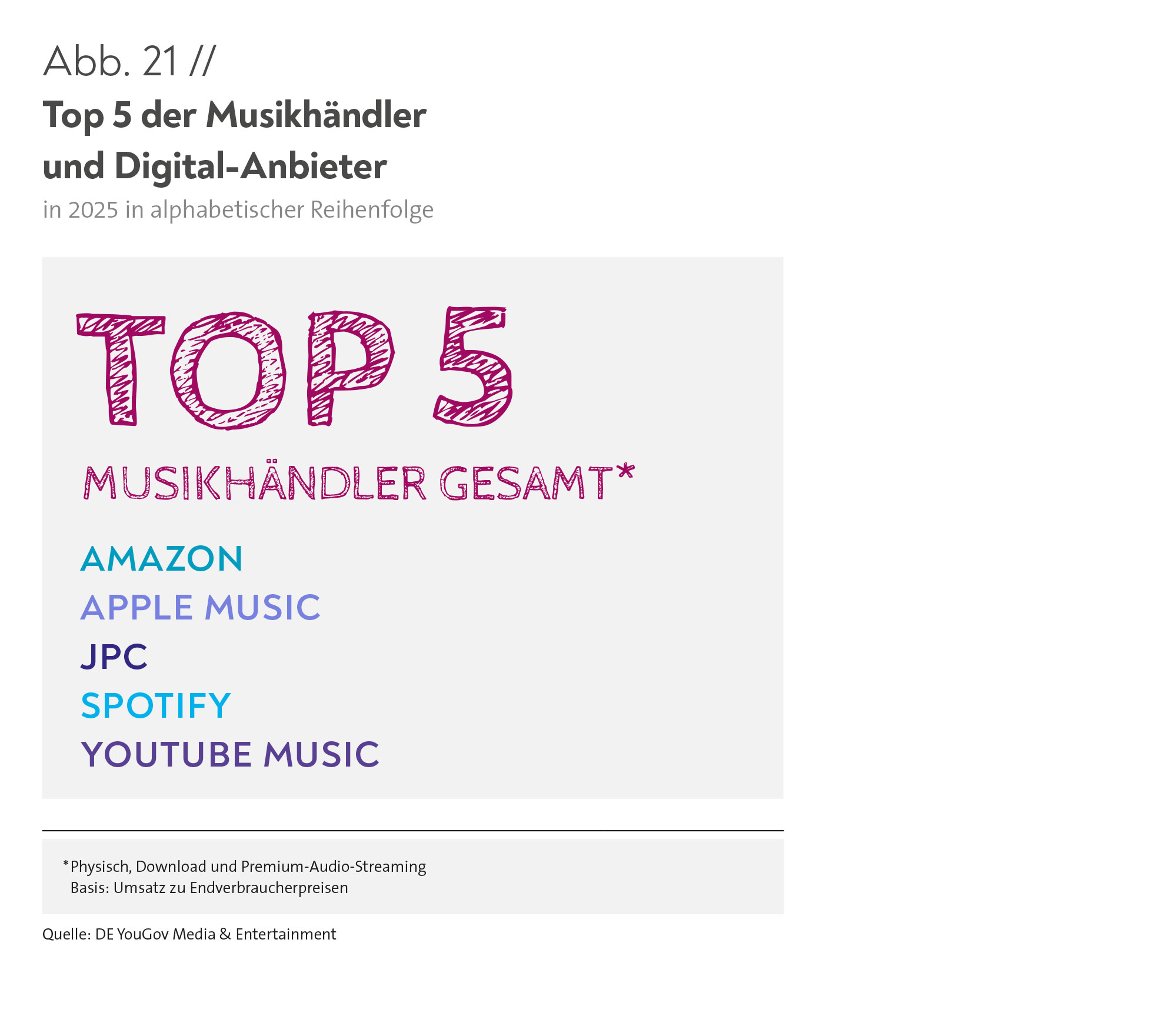

SPITZENGRUPPE DER MUSIKHÄNDLER UNVERÄNDERT

Die Zusammensetzung des Spitzenquintetts unter den Musikhändlern ist seit drei Jahren konstant (Abb. 21). Die letzte Veränderung hat es 2023 gegeben, als YouTube Music in die Top 5 der umsatzstärksten Musikhändler aufgerückt war und damit zugleich Deezer – 2021 und 2022 Teil der Spitzengruppe – verdrängte. Spotify, Amazon und Apple Music gehören bereits seit vielen Jahren dazu, der deutsche Medienversandhändler JPC seit 2020. Bis dahin war mit MediaMarktSaturn noch ein stationärer Händler in der Spitzengruppe vertreten gewesen, bis 2019 sogar noch auf zwei Positionen – als Media Markt und als Saturn.

DIE MUSIKINDUSTRIE SCHÜTZT DEN MARKT UND DIE CHARTS VOR MANIPULATION

Streaming-Manipulation einzudämmen, ist seit vielen Jahren ein zentrales Anliegen des BVMI und seiner Mitglieder. Die illegale Beeinflussung von Markterfolg, zum Beispiel durch künstlich erzeugte Streams, verzerrt den Wettbewerb zulasten der Künstler:innen und ihrer Partner. Sie kann darüber hinaus die Verlässlichkeit der Charts beeinträchtigen, die ein zentraler Erfolgsmesser für die Branche und eine wichtige Orientierung für die Fans sind.

Mit der rasanten Entwicklung im Bereich KI nimmt die Bedrohung des legalen Marktes durch Streaming-Manipulation weiter zu. Noch mehr Titel fluten die Plattformen und ganze Bot-Armeen könnten eingesetzt werden, um künstlich Plays für diese Titel zu generieren und dadurch Einnahmen zu erzielen. Da die Streaming-Dienste die Rechteinhaber:innen aus einem endlichen Einnahmenpool bezahlen, kann dies dazu führen, dass auf diesem Weg illegal erworbene Gelder den tatsächlichen Urheber:innen entzogen werden, die den Plattformen überhaupt erst Nutzer:innen, Abonnements und Werbeeinnahmen verschafft haben.

Die Musikbranche erwartet von allen Akteur:innen entlang der Wertschöpfungskette, ebenso konsequent dagegen vorzugehen, wie sie selbst es seit Jahren tut. Denn Streaming-Betrug ist Diebstahl. Wer über die Daten, die Größe und den Einfluss verfügt, Betrug zu verhindern – von Streaming-Diensten über Content-Aggregatoren bis hin zu Vertrieben –, muss seinen Teil dazu beitragen, das Ökosystem abzusichern.

Das heißt konkret:

• eine robuste Identitätsprüfung implementieren,

• die Inhalte gründlich prüfen,

• Ökosystemdaten nutzen, also alle zur Verfügung stehenden Daten aus dem gesamten Ökosystem einbeziehen, um gefälschte Wiedergaben und verdächtige Wiedergabelisten effektiver zu erkennen, und

• branchenübergreifend Erkenntnisse austauschen.Davon unabhängig gehen der BVMI und seine Mitglieder seit Jahren erfolgreich gegen Anbieter von Streaming-Manipulation vor. Das hat unter anderem bewirkt, dass zum ersten Mal weltweit der Betreiber eines Dienstes gerichtlich zu Schadensersatz verpflichtet worden ist. Im selben Verfahren hatte das Landgericht Düsseldorf im August 2024 die Angebote der Website Pimpyourfollower.de, die den Kauf von Plays, Likes und Abonnent:innen für verschiedene Online-Media-Plattformen (Spotify, YouTube, SoundCloud) einschlossen, als wettbewerbswidrig verboten.

Im Oktober 2023 hatte die Branche erreicht, dass der deutsche Streaming-Manipulationsdienst SP-Onlinepromotion.com nach einer erfolgreichen Abmahnung vom Netz ging. 2021 war in einem Eilverfahren vor dem Landgericht Frankfurt am Main erwirkt worden, dass dem Betreiber der Streaming-Manipulationswebsites likeservice24.de und likeservice24.com die Erzeugung zusätzlicher Plays, Views, Likes und Abonnent:innen für Musik auf kommerziellen Online-Media-Plattformen als Dienstleistung untersagt wurde. Vergleichbare Entscheidungen gab es in von BVMI und IFPI angestrengten Verfahren vor den Landgerichten Berlin, Darmstadt, Bremen, Hamburg und Köln im August 2020. Die Betreiber von socialnow.de, socialgeiz.de, likergeiz.de, netlikes.de und likesandmore.de mussten ihre Dienste einstellen. Im März 2020 hatten beide Verbände eine Unterlassungsverfügung gegen followerschmiede.de vor dem Landgericht Berlin erwirkt. Die Musikindustrie hat unter anderem auch in Brasilien erfolgreich Maßnahmen ergriffen und arbeitet mit Regierungsbehörden und Schnittstellen in vielen Ländern zusammen, um den Betrieb solcher Dienste zu unterbinden.

Zusätzlich zu den Gerichtsverfahren hat der BVMI in den letzten Jahren gemeinsam mit GfK Entertainment und der Wirtschaftsuniversität Wien als ergänzendes Werkzeug die „Streaming Anomaly Detection“ (SAD) entwickelt. Dabei geht es um die Identifikation von Anomalien, indem zentrale Indikatoren von artist- oder songbezogenen Daten ausgewertet werden.

-

Repertoire & Charts 2025

SOUNDTRACKS LEGTEN 2025 IN DEN TOP 100 ZU, DER ANTEIL NATIONALER PRODUKTIONEN NAHM AB. POP LAG BEI DEN UMSATZSTÄRKSTEN GENRES UNANGEFOCHTEN AN DER SPITZE, DANACH KAMEN HIP-HOP UND ROCK.

POP MACHTE ÜBER EIN VIERTEL DES UMSATZES AUS, DANCE ÜBERHOLTE FAMILY

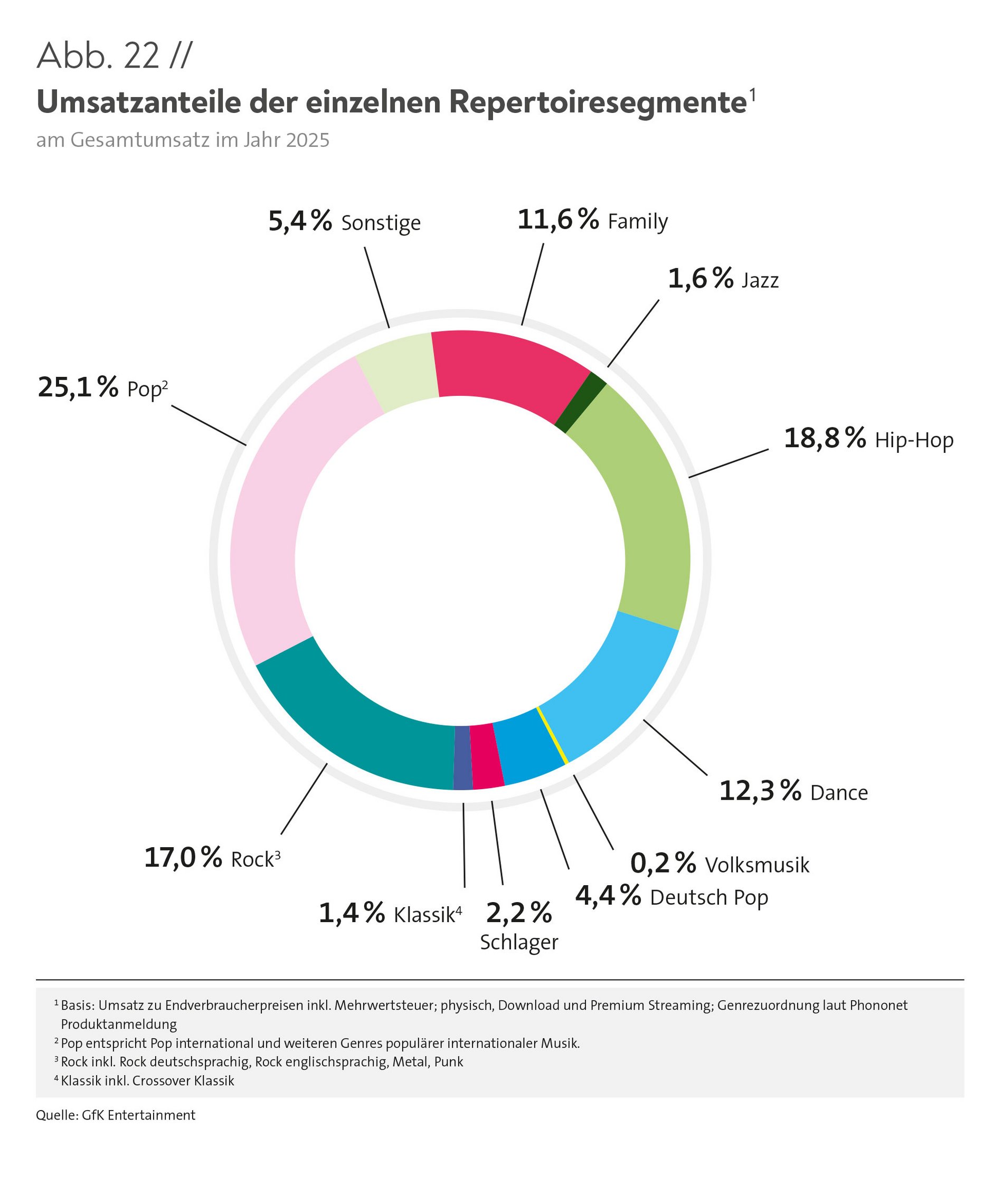

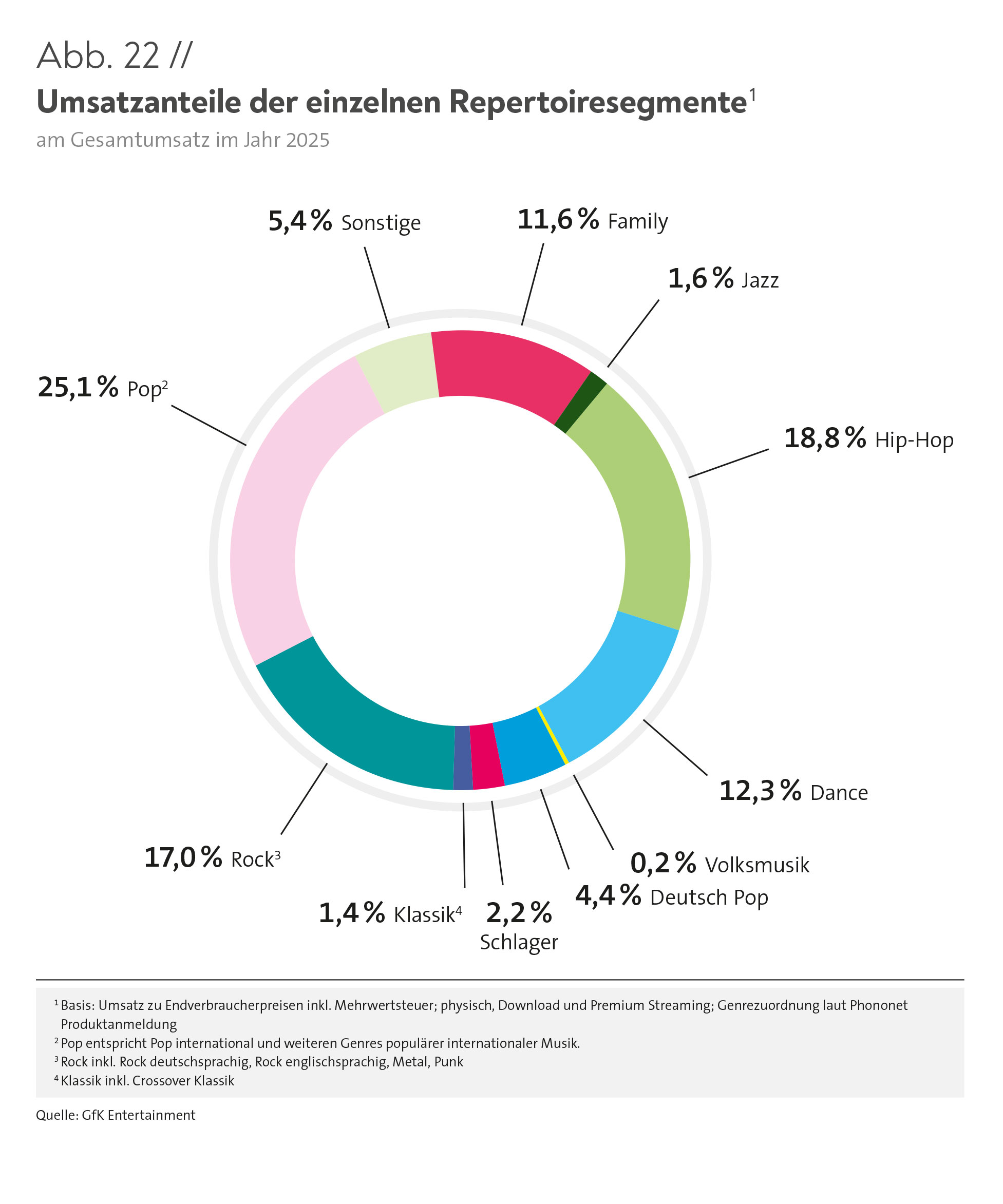

Die Umsatzanteile der einzelnen Repertoiresegmente sind im Jahr 2025 im Vergleich zu den vorangegangenen 3 Jahren weitgehend gleichgeblieben. Mit 25,1 Prozent blieb Internationaler Pop weiterhin das umsatzstärkste Genre und konnte ein Plus von 0,5 Prozentpunkten erzielen. Auch Hip-Hop und Rock konnten die Plätze als zweit- bzw. drittstärkstes Repertoiresegment behaupten, wobei Hip-Hop (18,8 %) einen leichten Umsatzrückgang (–0,2 Prozentpunkte) verzeichnete. Nachdem beim Genre Rock in den vergangenen 10 Jahren ein kontinuierlicher leichter Abwärtstrend zu beobachten war, blieb der Anteil 2025 mit 17,0 Prozent gegenüber 2024 unverändert (Abb. 22).

Wie schon einmal im Jahr 2023 konnte sich Dance Platz 4 sichern und kam mit einem Plus von 0,5 Prozentpunkten auf 12,3 Prozent Umsatzanteil, während Family-Produkte einen leichten Rückgang von 0,5 Prozentpunkten verzeichneten und mit 11,6 Prozent auf Platz 5 zurückfielen.

Mit einem Umsatzanteil von 4,4 Prozent blieb Deutsch Pop 2025 im Vergleich zum Vorjahr unverändert und hielt den Durchschnitt der Jahre 2018, 2019 und 2020. Der Anteil von Schlager sank um 0,3 Prozentpunkte auf 2,2 Prozent. Damit setzte sich der kontinuierliche Abwärtstrend der vergangenen 10 Jahre fort.

Während Jazz 2025 mit 1,6 Prozent Umsatzanteil auf dem Niveau des Vorjahres blieb, sank Klassik um 0,2 Prozentpunkte auf 1,4 Prozent. Mit 0,2 Prozent gab Volksmusik noch einmal um 0,1 Prozentpunkt nach und nahm in der Rangliste weiterhin den letzten Platz ein.

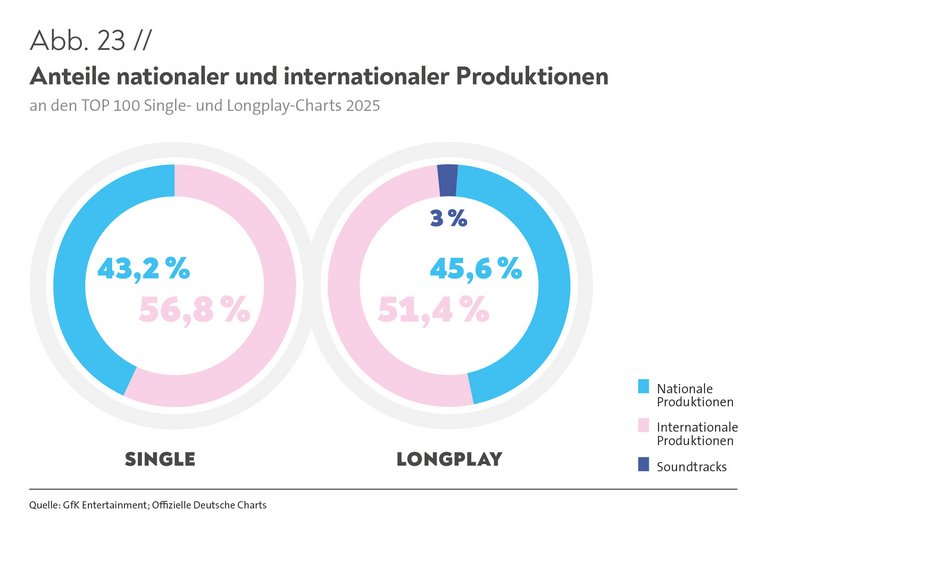

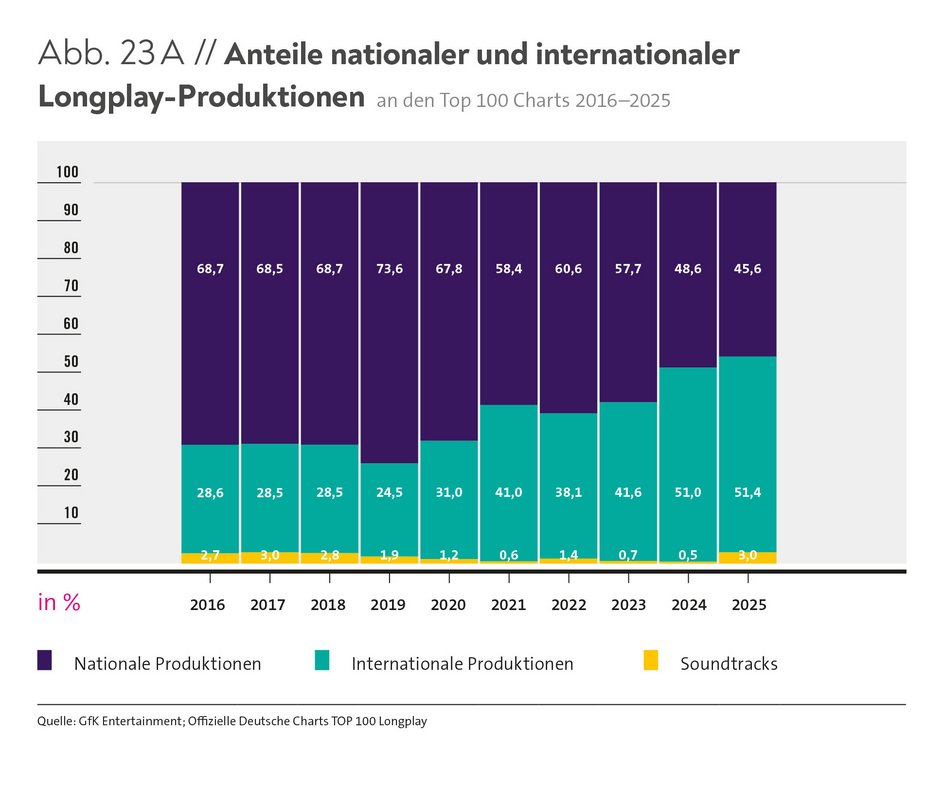

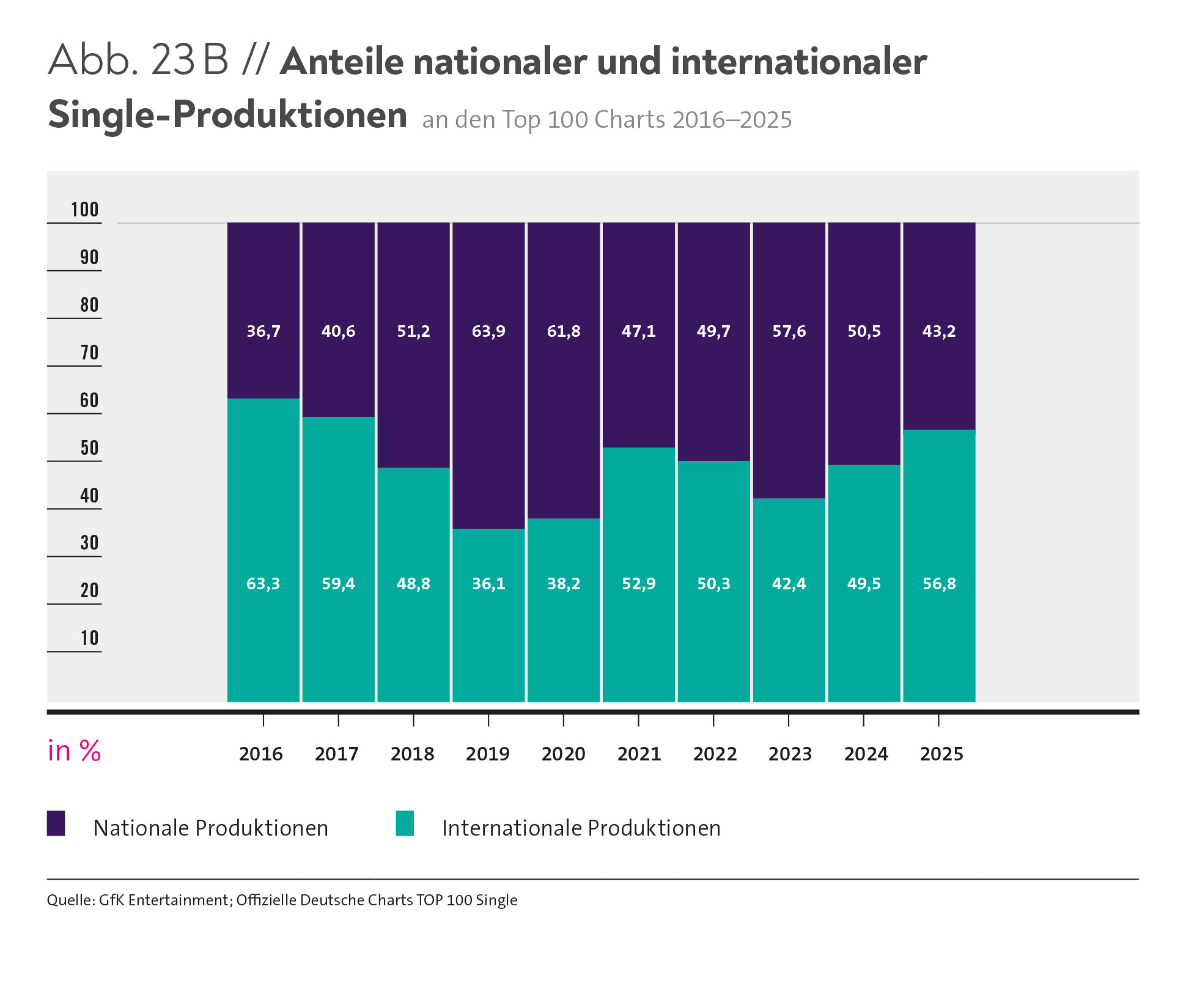

TOP-100-CHARTS DER SINGLES UND ALBEN STÄRKER INTERNATIONAL GEPRÄGT

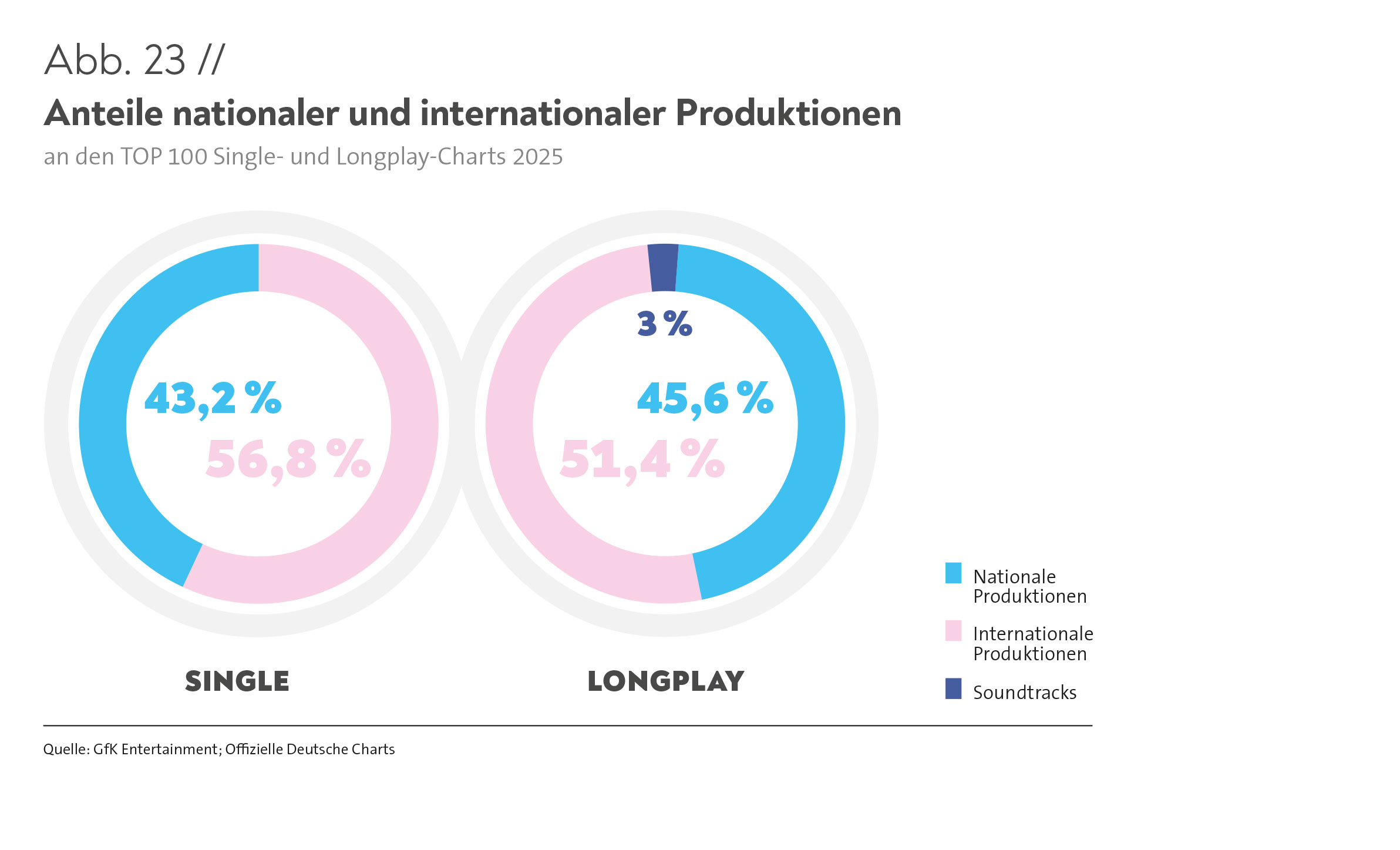

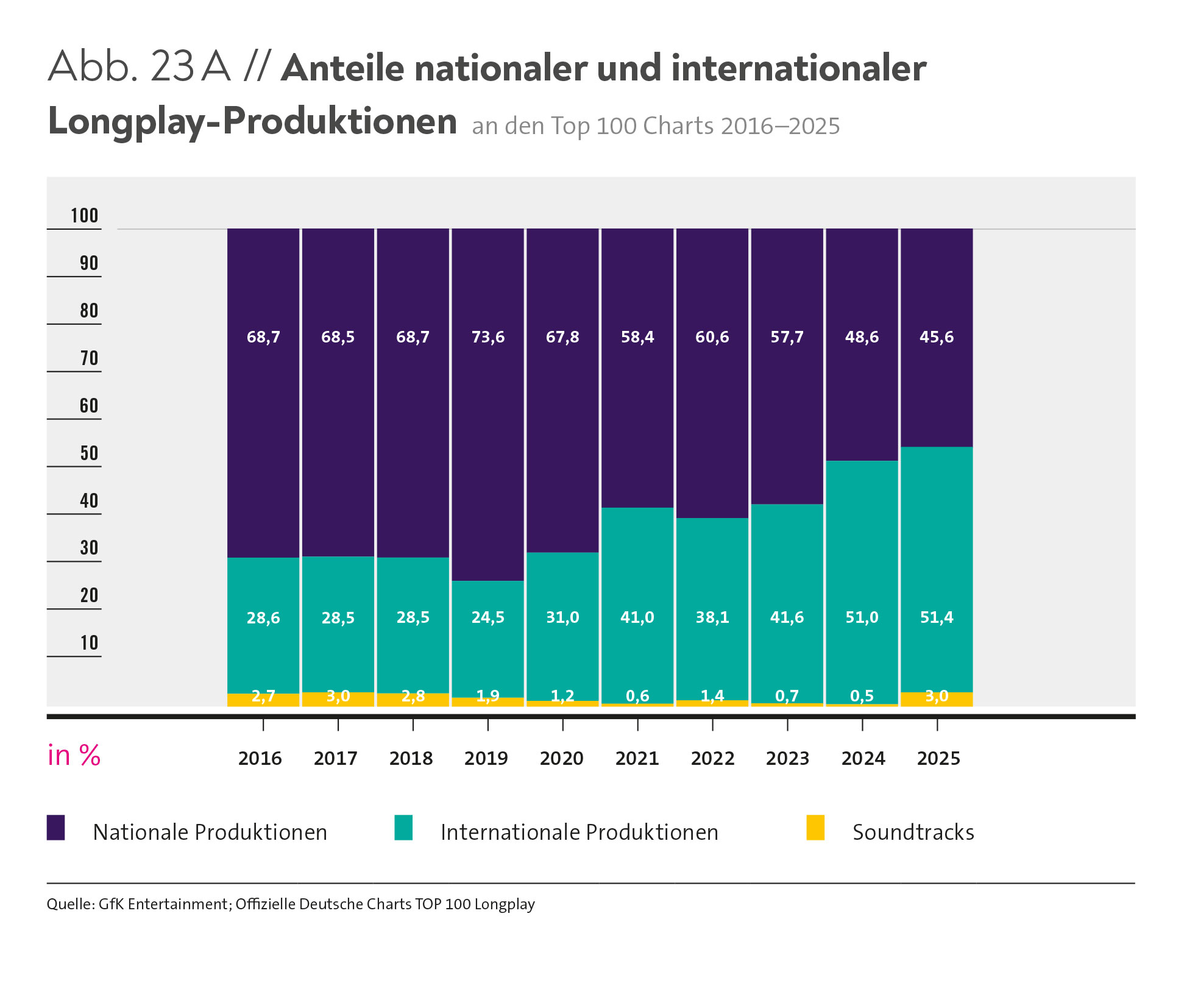

Zum zweiten Mal in Folge in den vergangenen 10 Jahren waren weniger als die Hälfte der Longplayer in den Top-100-Charts nationale Produktionen. Nachdem der Anteil zwischen 2016 und 2020 jeweils die Zweidrittelmarke überschritten hatte, war in den letzten 5 Jahren ein Abwärtstrend zu beobachten. Mit insgesamt 45,6 Prozent im Jahr 2025 betrug der Rückgang 3 Prozentpunkte im Vergleich zu 2024 (Abb. 23 und 23 A). Der Anteil internationaler Produktionen stieg auf 51,4 Prozent (+0,4 Prozentpunkte). Damit vergrößerte sich zugleich der Abstand zwischen den Anteilen nationaler und internationaler Produktionen.

BILANZ DER VIER ZENTRALEN CHART-KATEGORIEN ALBUM, SINGLE, STREAMING UND AIRPLAY

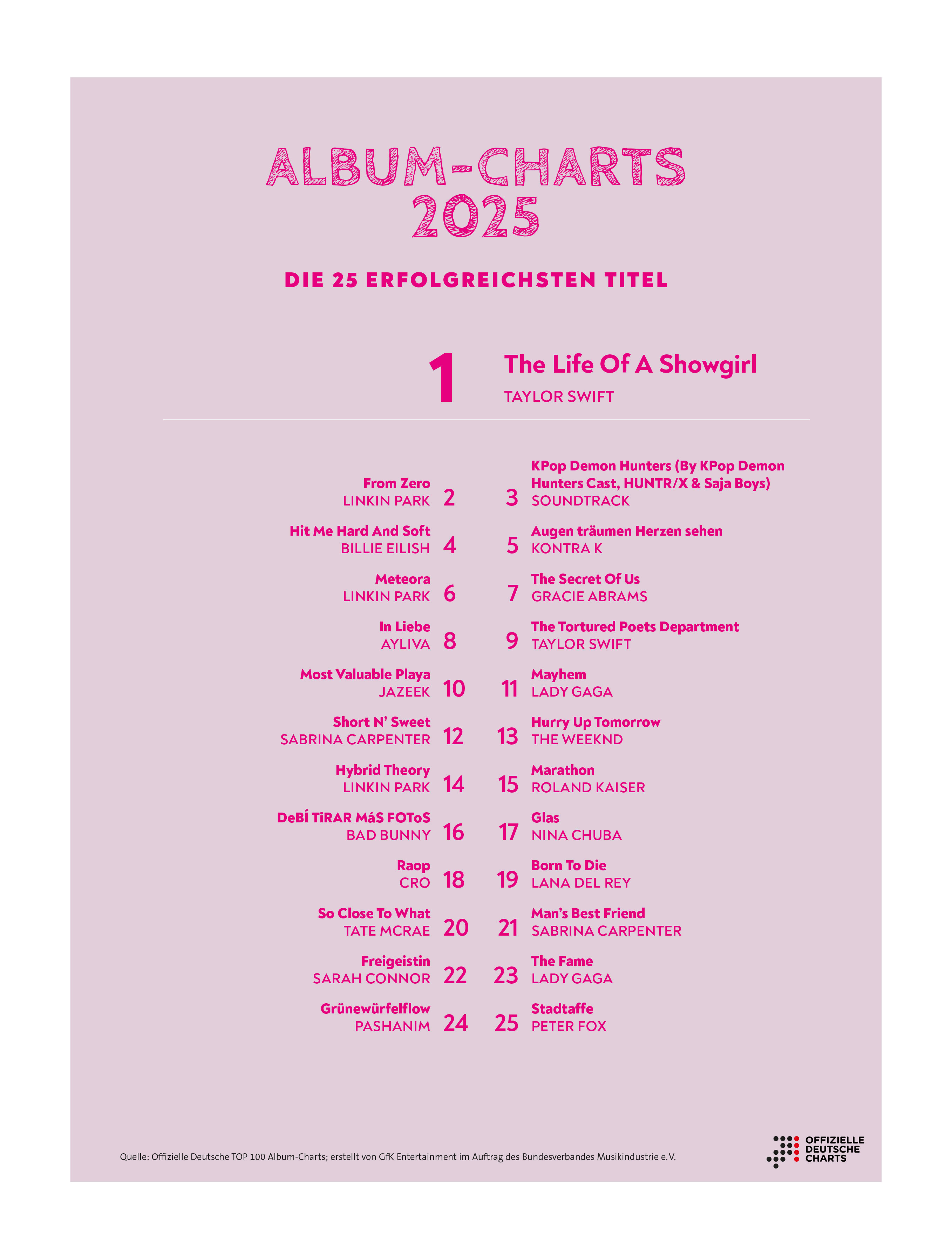

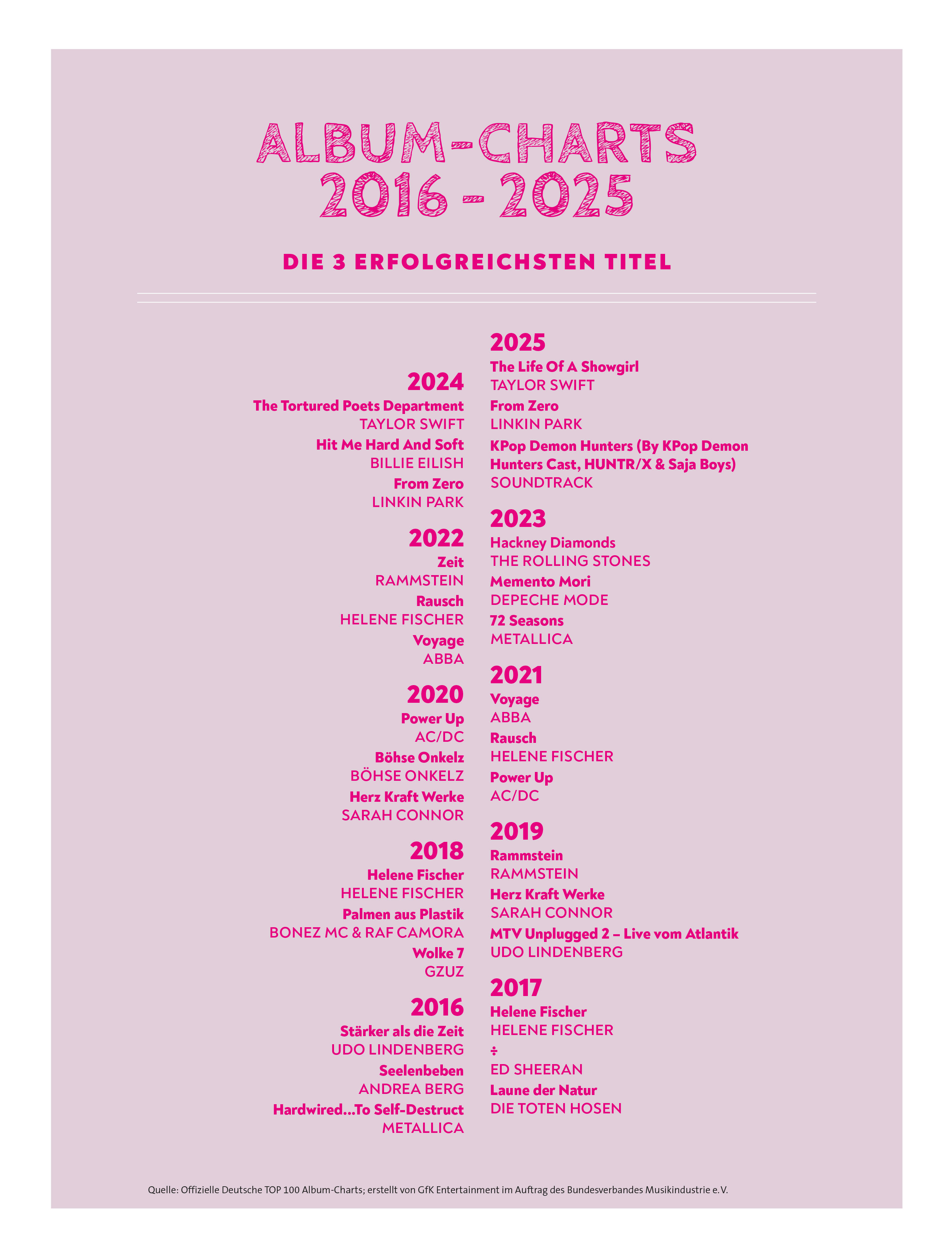

Auch 2025 stammte mit „The Life Of A Showgirl“ der erfolgreichste Longplayer von Taylor Swift. Ihr Album „The Tortured Poets Department“, Spitzenreiter des Vorjahres, landete auf Platz 9 und schaffte damit im zweiten Jahr in Folge den Sprung in die Top 10. Ebenfalls doppelt vertreten in der Spitzengruppe waren Linkin Park mit „From Zero“ auf Platz 2 und „Meteora“ auf Platz 6. Platz 3 belegte der Soundtrack des erfolgreichen Animationsfilms „KPop Demon Hunters“, Platz 4 Billie Eilish mit „Hit Me Hard And Soft“ und Platz 7 Gracie Abrams mit „The Secret Of Us“. Die drei übrigen Plätze unter den Top 10 gingen an deutsche Acts: Kontra K gelang mit „Augen träumen Herzen sehen“ das erfolgreichste Album auf Platz 5, Ayliva erreichte mit „In Liebe“ Platz 8 und Jazeek mit „Most Valuable Playa“ Platz 10. In die Top 25 schafften es weitere sechs deutsche Künstler:innen (und damit ins Spitzenfeld insgesamt neun): Roland Kaiser („Marathon“), Nina Chuba („Glas“), Cro („Raop“), Sarah Connor („Freigeistin“), Pashanim („Grünewürfelflow“) und Peter Fox („Stadtaffe“).

STARKE ÜBERSCHNEIDUNGEN ZWISCHEN SINGLE- UND STREAMING-CHARTS

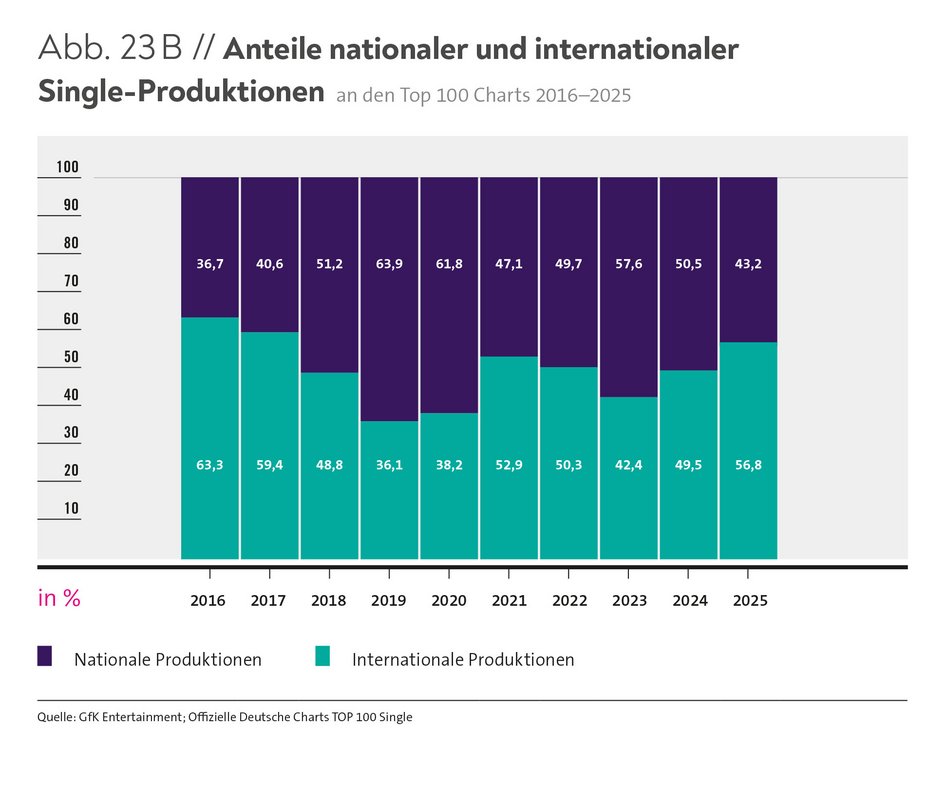

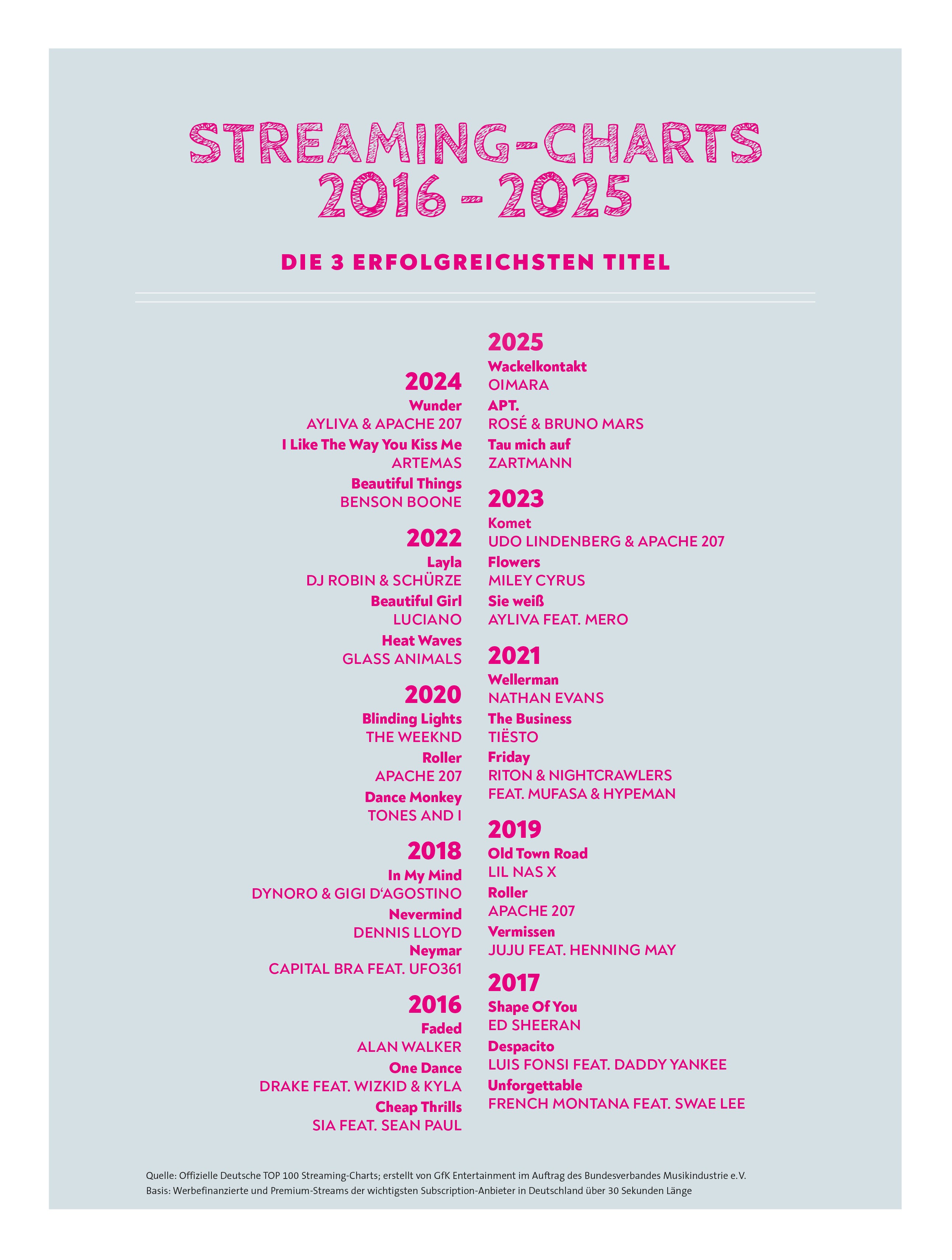

Unter den 100 erfolgreichsten Singles 2025 waren insgesamt 34 nationale Produktionen, darunter 29 deutschsprachige Titel. Dem entsprachen 43,2 Prozent Umsatzanteil bei einem Rückgang um 7,3 Prozentpunkte im Vergleich zum Vorjahr, während der Anteil internationaler Produktionen von 49,5 auf 56,8 Prozent stieg. Seit 2019, als der Anteil an hiesigen Singles den Höchststand der letzten 10 Jahre erreichte (63,9 %), ist ein kontinuierlicher Rückgang des lokalen Repertoires in den Top-100-Charts zu beobachten.

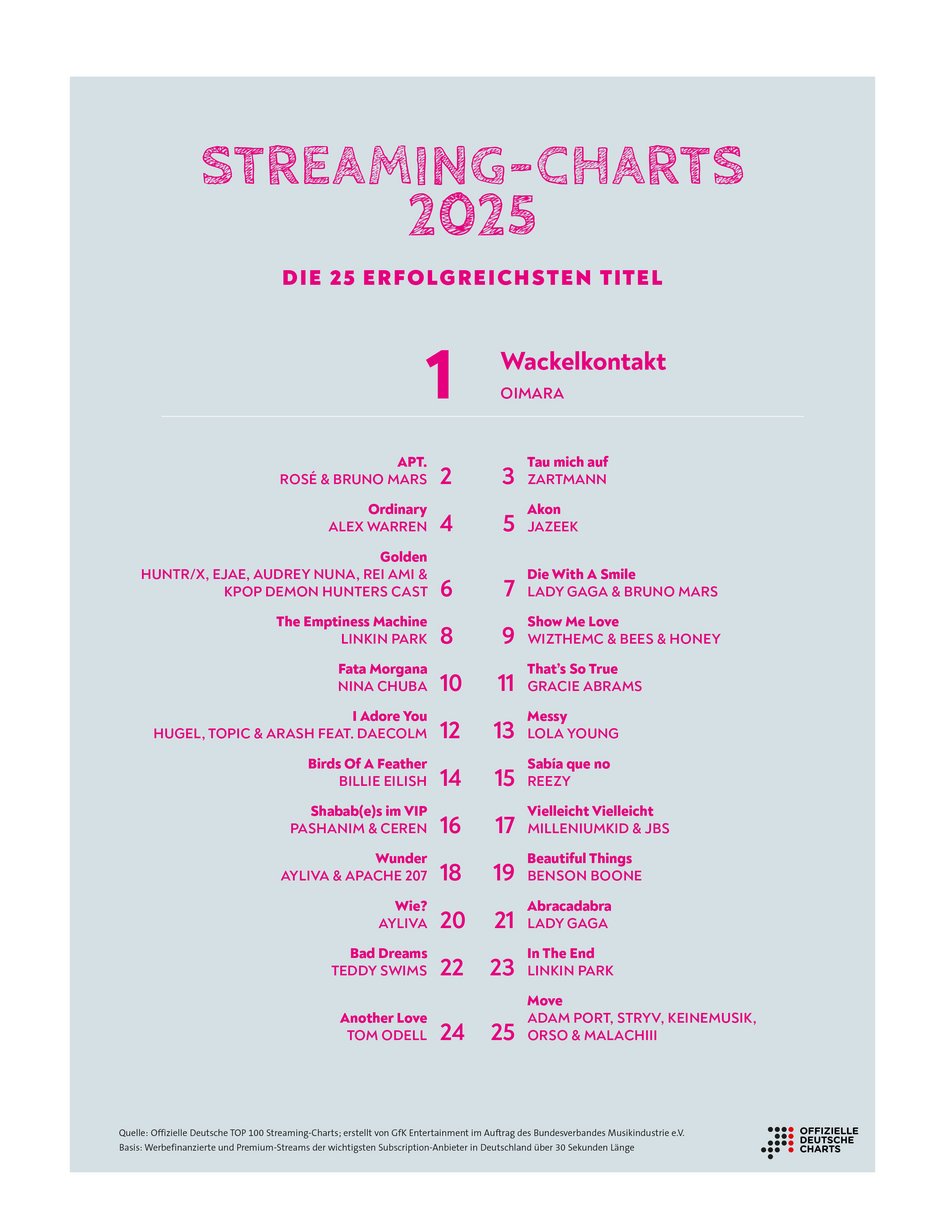

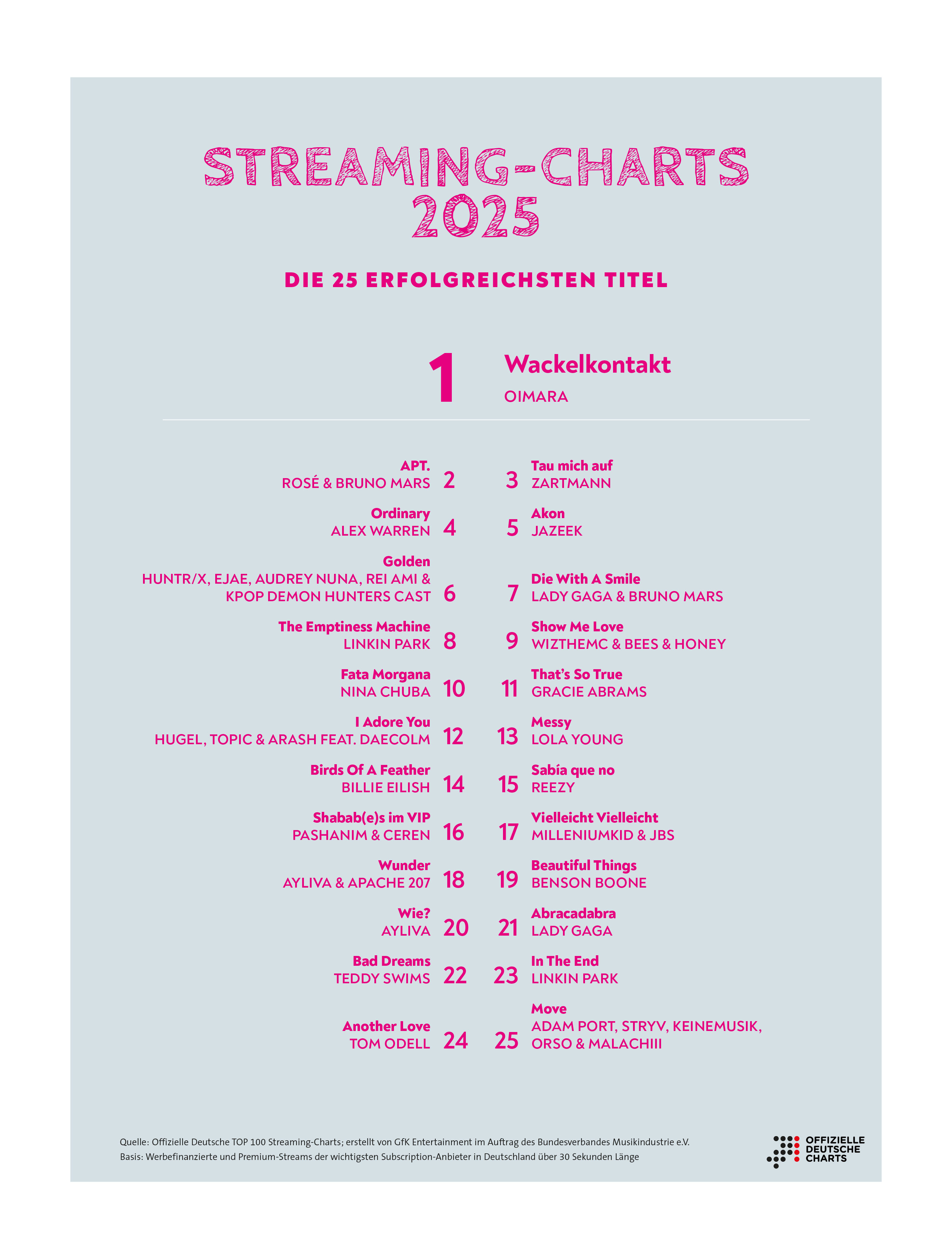

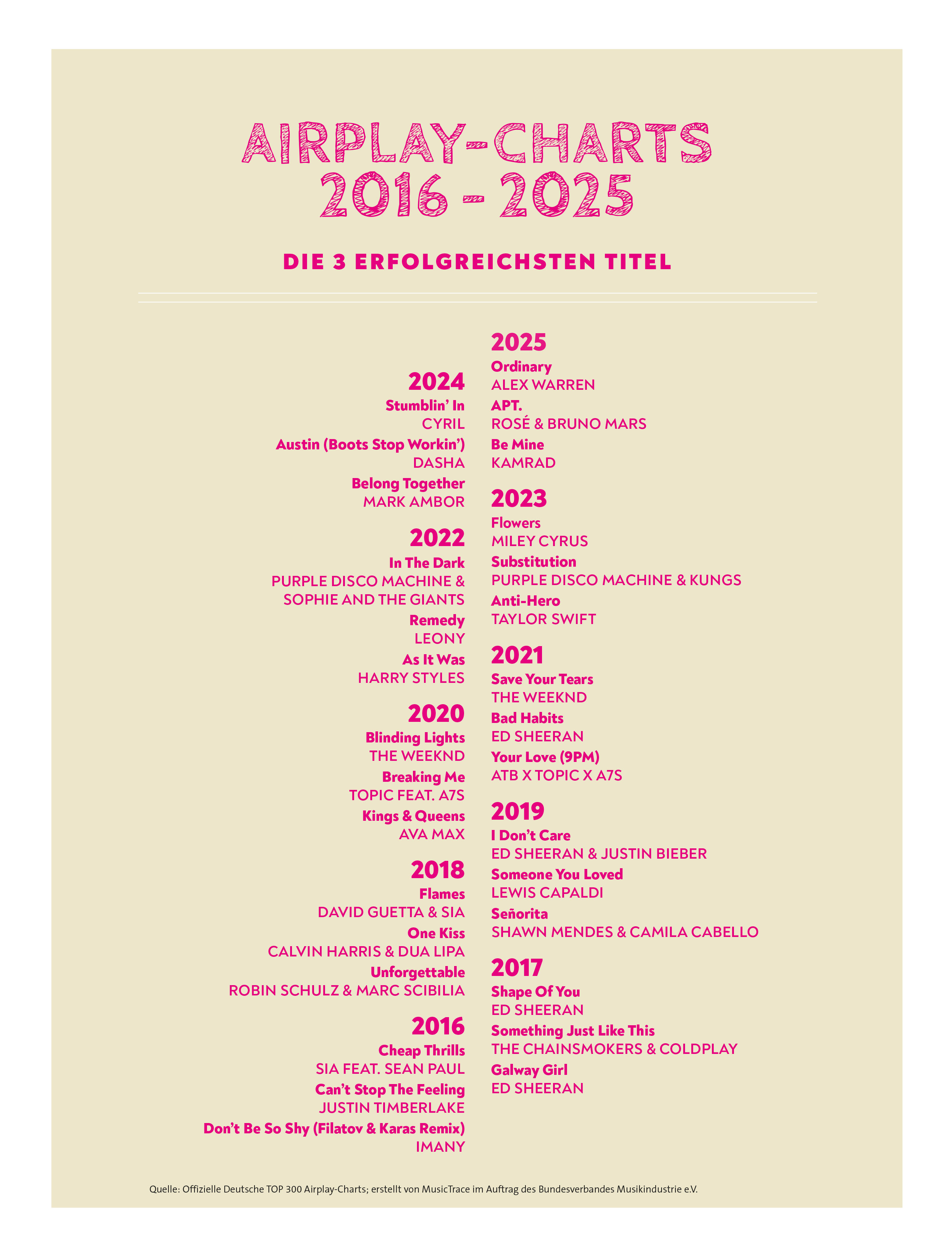

Die auch im Jahr 2025 starken Überschneidungen zwischen Single- und Streaming-Charts verdeutlichen einmal mehr die starke Wechselwirkung beider Kategorien. Bis auf zwei Ausnahmen in der Liste der 25 meistgestreamten Songs finden sich alle Titel in der Rangliste der 25 erfolgreichsten Singles wieder, lediglich die Platzierungen unterscheiden sich marginal. Die ersten vier Plätze der Single- und Streaming-Charts sind sogar identisch: „Wackelkontakt“ von Oimara, „APT.“ von ROSÉ & Bruno Mars, „Tau mich auf“ von Zartmann und „Ordinary“ von Alex Warren.

Die Airplay-Charts hingegen weisen deutliche Unterschiede auf. So war die erfolgreichste Single der Streaming- und Single-Charts, „Wackelkontakt“ von Oimara, in den Top 100 nicht vertreten. Auf Platz 1 fand sich hier die Pop-Ballade „Ordinary“ von Alex Warren, die in den Single- und Streaming-Charts jeweils auf Platz 4 lag. Auf Platz 2 kam die mehrfach ausgezeichnete Single „APT.“ von ROSÉ und Bruno Mars, die auch in den Single- bzw. Streaming-Charts Platz 2 erreichte.

VIER DEUTSCHSPRACHIGE TITEL IN DEN TOP 100 DER AIRPLAY-CHARTS

Auch 2025 blieben deutschsprachige Titel in den Airplay-Charts verglichen mit den Single- und Streaming-Charts weiterhin in der Minderzahl. Waren zum Beispiel in den Top-25-Single-Charts 9 von 25 Titeln deutschsprachig, fanden sich in den Top-25-Airplay-Charts lediglich 3 nationale Produktionen und kein einziger deutschsprachiger Song. In die Top 100 schafften es insgesamt 4 deutschsprachige Songs, der erfolgreichste erreichte Platz 68 („Wenn das Liebe ist“ von Nina Chuba). Englisch bleibt also die klar dominierende Sprache. Auf dieses Missverhältnis weist der BVMI immer wieder hin, insbesondere mit Blick auf den öffentlich-rechtlichen Rundfunk, der einen besonderen Auftrag zur Förderung von lokalem Repertoire hat.

NEU IN 2025: DER MONATLICHE BREAKTHROUGH-AWARD

Im Januar 2025 ist als neue gemeinsame Initiative von GfK Entertainment und Bundesverband Musikindustrie der Breakthrough-Award gestartet. Er zeichnet seitdem jeden Monat die Künstlerin bzw. den Künstler aus, die bzw. der Platz 1 der Offiziellen Deutschen Breakthrough Artist-Charts erreicht und damit den Durchbruch feiert. Die neue Hitliste umfasst dabei jeden Monat drei Positionen, wobei der Spitzenreiter automatisch den Breakthrough-Award erhält. Um für die Breakthrough Artist-Charts gewertet zu werden, darf ein Act vorher noch nie in den Top 20 der Single-Charts oder Top 50 der Album-Charts platziert gewesen sein – weder Solo noch als Teil einer Band oder als erstgenannter Artist einer Kollaboration.

Die Würdigung hat sich schnell zu einer national wie international begehrten Auszeichnung entwickelt. Die Gewinner:innen des ersten Jahres sind dabei nicht nur kurzzeitig erfolgreich gewesen, sondern auf dem deutschen Musikmarkt auch nachhaltig in Erscheinung getreten: Mit ihren jeweiligen Gewinnersongs kommen sie zusammengerechnet auf 1,1 Milliarden Streams und standen schon über 400 Wochen in den Offiziellen Deutschen Single-Charts.

Viele der 2025 prämierten Songs, wie beispielsweise die Nummer-1-Hits „Golden“ (HUNTR/X), „Wackelkontakt“ (Oimara) und „Ordinary“ (Alex Warren), entwickelten sich binnen kurzer Zeit zu Mega-Hits. Und es blieb oftmals nicht bei diesem einen Erfolg: Alex Warren („You’ll Be Alright, Kid”, Platz 7) und Lola Young („I’m Only F**king Myself“, Platz 11) etwa räumten mit ihren Alben ebenso ab wie WizTheMc mit seinem Folge-Track „Take My Mind“ (Platz 23). In den aktuellen Single-Charts sind die Breakthrough-Artists weiterhin äußerst präsent und zeichnen für ein Zehntel aller Platzierungen verantwortlich.

Die Breakthrough Artist-Charts erweitern die Chart-bezogenen Auszeichnungen um eine wichtige und aussagekräftige Dimension, indem sie eine besondere Phase in der Partnerschaft zwischen Artist und Musikfirma sichtbar machen. Denn die Arbeit eines Labels beginnt häufig lange vor dem kommerziellen Erfolg mit dem Entdecken neuer Talente, die sie dann mit Blick auf eine langfristige und nachhaltige Etablierung im Musikmarkt aufbauen und begleiten.

Die Offiziellen Deutschen Charts werden von GfK Entertainment im Auftrag des Bundesverbandes Musikindustrie ermittelt. Sie decken 90 Prozent aller Musikverkäufe ab und sind das zentrale Erfolgsbarometer für Industrie, Medien und Musikfans. Basis der Hitlisten sind die Verkaufs- bzw. Nutzungsdaten von ca. 2.600 Händlern/Filialen sämtlicher Absatzwege. Dazu zählen der stationäre Handel, E-Commerce-Anbieter, Download-Portale und Streaming-Plattformen.

-

Weltmarkt 2025

DER UMSATZ DER MUSIKINDUSTRIE WUCHS 2025 WELTWEIT UM 6,4 PROZENT. 837 MILLIONEN MENSCHEN NUTZTEN KOSTENPFLICHTIGE STREAMING-ABONNEMENTS. IM RANKING DER GLOBALEN MUSIKMÄRKTE HOLT CHINA AUF, DEUTSCHLAND LIEGT JETZT AUF PLATZ 5.

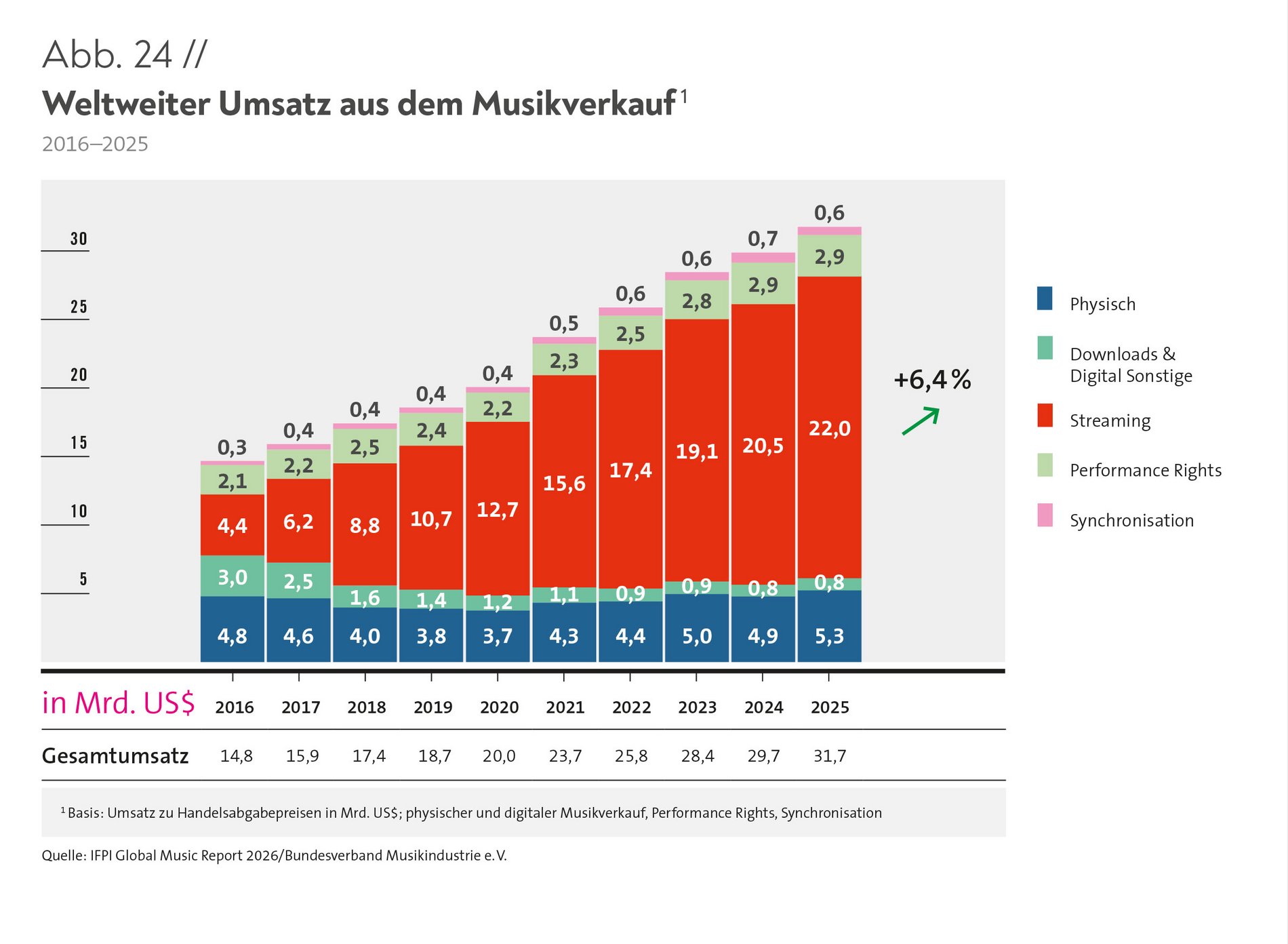

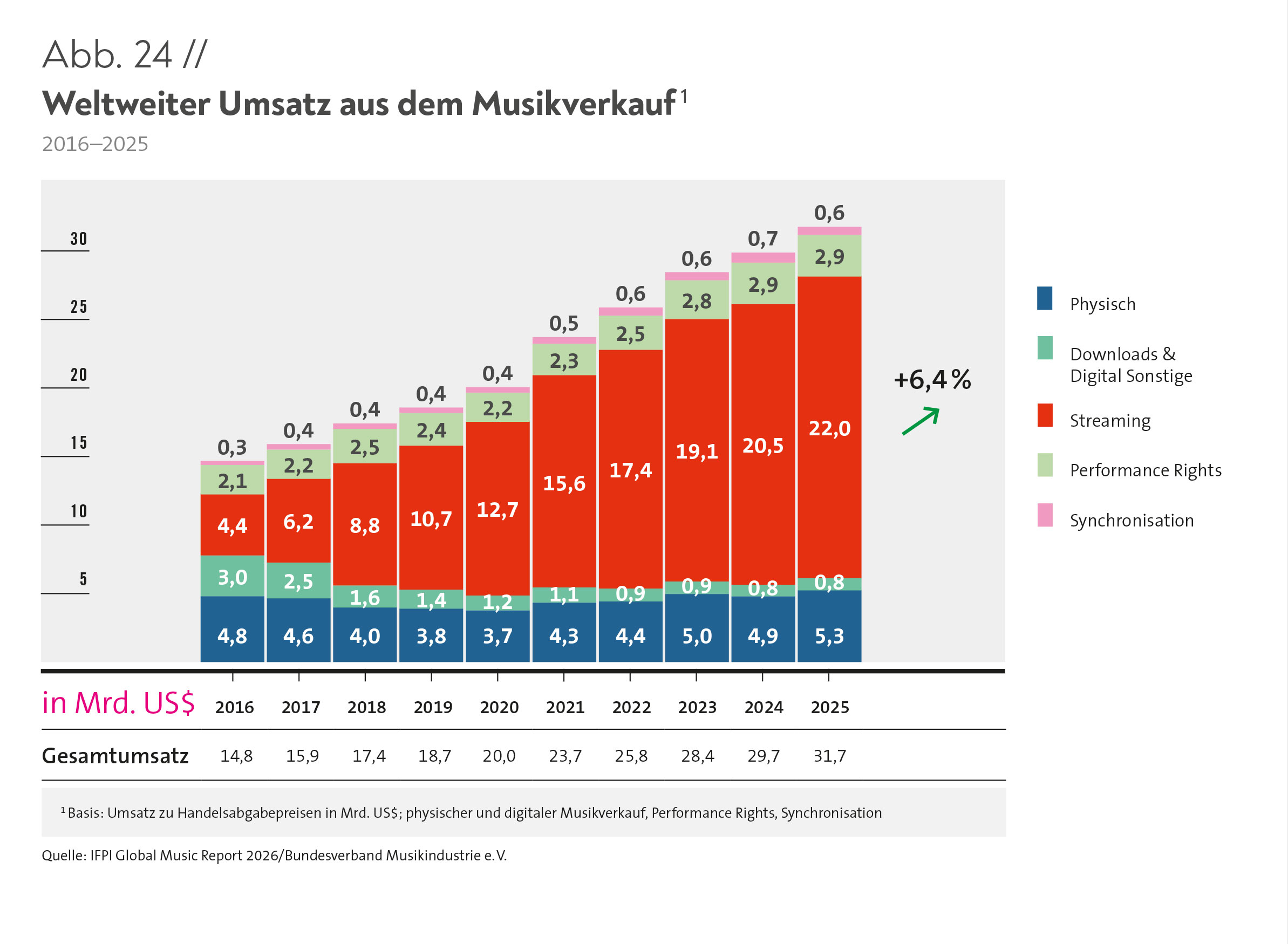

Die weltweiten Einnahmen aus Verkauf und Nutzung von Musikaufnahmen sind 2025 weiter gewachsen, zum elften Mal in Folge. Sie erreichten eine Gesamtsumme von 31,7 Milliarden US-Dollar (Abb. 24), was einem Plus von 6,4 Prozent gegenüber dem Vorjahr entspricht. Die Wachstumsdynamik hat sich damit wieder leicht erhöht (2024: +4,8 %).

Die Daten entstammen dem Global Music Report 2026, veröffentlicht von der International Federation of the Phonographic Industry (IFPI), dem internationalen Dachverband des Bundesverbandes Musikindustrie.

Wie in den vergangenen Jahren beruhte das Marktwachstum auch 2025 in erster Linie auf Zuwächsen im Bereich des kostenpflichtigen Streamings, das 52,4 Prozent zum globalen Marktumsatz beitrug. Mittlerweile nutzen weltweit 837 Millionen Menschen bezahlte Streaming-Abonnements. Daneben verhalf die erneut gestiegene Vinyl-Nachfrage (+13,7 %) dem physischen Geschäft insgesamt zu einem Wachstum von 8 Prozent.

DIE UMSATZSEGMENTE IM EINZELNEN

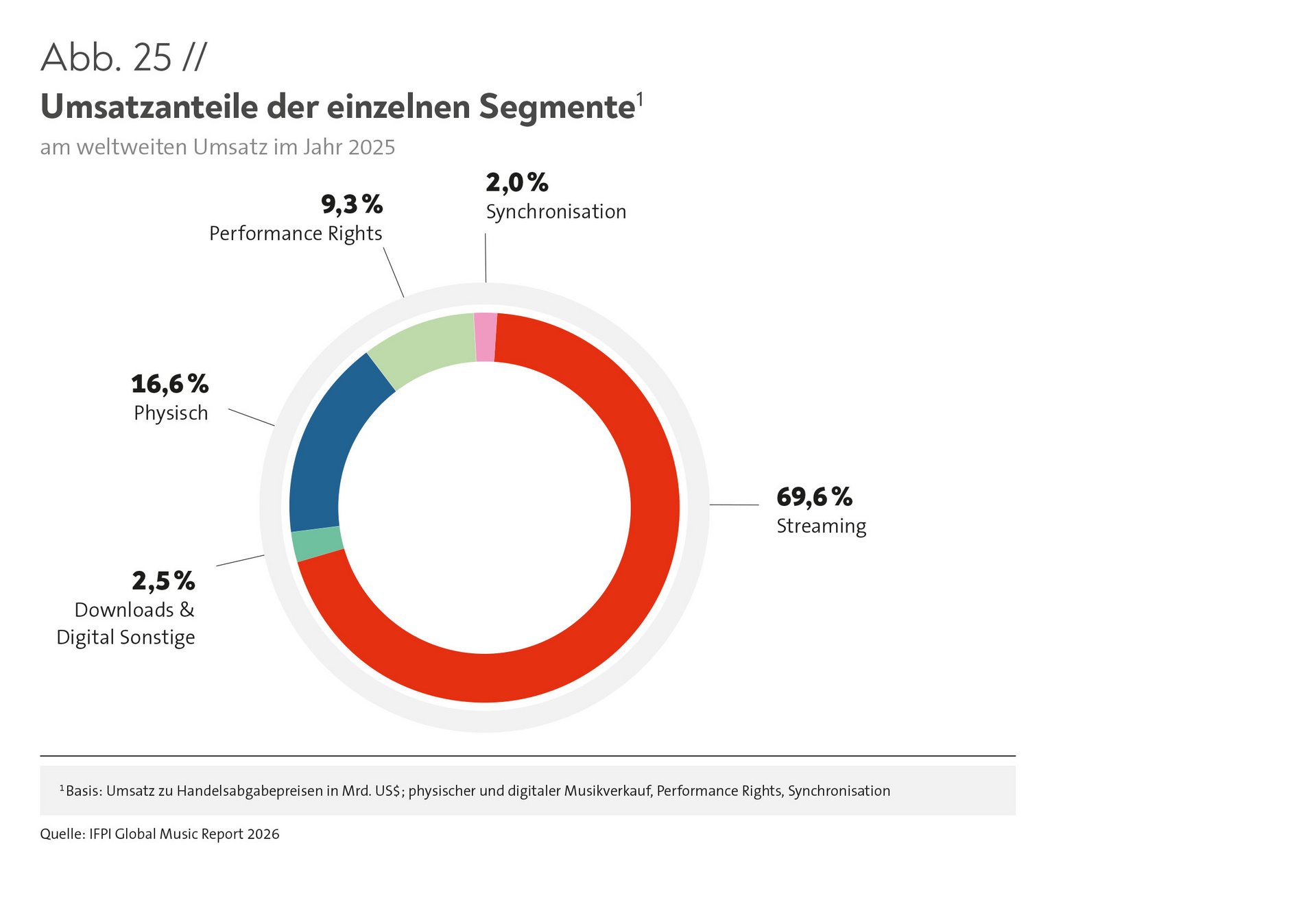

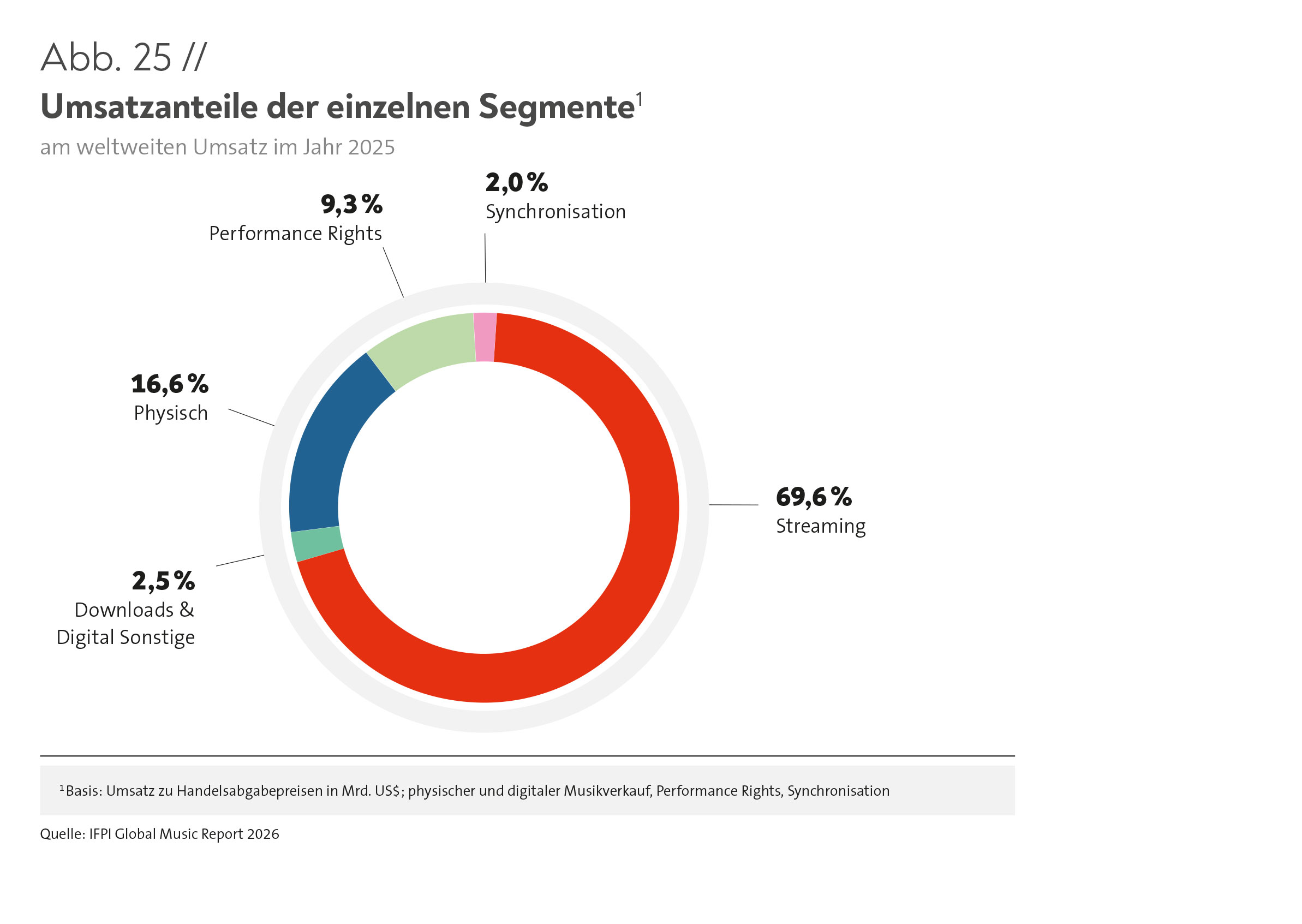

Der Streaming-Bereich insgesamt, d. h. werbefinanzierte und kostenpflichtige Dienste zusammen, wuchs um 7,7 Prozent und trug 1,6 Milliarden US-Dollar zum Umsatzwachstum bei. In absoluten Zahlen stieg der Umsatz auf mehr als 22 Milliarden US-Dollar (Abb. 24), was 69,6 Prozent der Brancheneinnahmen weltweit entsprach (Abb. 25). Die treibende Kraft war kostenpflichtiges Streaming mit einem Anstieg um 8,8 Prozent, die Anteile werbefinanzierter Formate wuchsen zusammen um 4,3 Prozent.

Nach einem Rückgang 2024 erholten sich die weltweiten Umsätze mit physischen Tonträgern 2025 deutlich und wuchsen mit einem Plus von 8 Prozent sogar stärker als jedes andere Format. Absolut gesehen beliefen sich die Umsätze 2025 auf 5,3 Milliarden US-Dollar. Das Wachstum ging hauptsächlich zurück auf eine sehr starke Entwicklung bei Vinyl, das seinen Umsatz um 13,7 Prozent steigern konnte. Damit setzt sich die ununterbrochene Aufwärtskurve das neunzehnte Jahr in Folge fort. Auch für CDs (+3,7 %) und Musikvideos (+10,8 %) konnten Umsatzanstiege verzeichnet werden.

Die Einnahmen aus Performance Rights bzw. Leistungsschutzrechten beliefen sich im Jahr 2025 auf 2,9 Milliarden US-Dollar und stiegen damit um 0,3 Prozent. Es war das fünfte Wachstumsjahr in Folge. Der Anstieg bei den Einnahmen aus der Nutzung von Musikaufnahmen durch Rundfunkanstalten und öffentliche Einrichtungen war jedoch gegenüber dem Vorjahr deutlich geringer (2024: +5,9 %). Der Anteil am weltweiten Branchenumsatz ging dennoch nur geringfügig auf 9,3 Prozent zurück. Die mit Synchronisation erzielten Erlöse für die Nutzung von Musik in Film, Fernsehen, Werbung und Videospielen sanken 2025 nach vier Wachstumsjahren in Folge um 2 Prozent und standen für insgesamt 641 Millionen US-Dollar, was 2 Prozent des weltweiten Branchenumsatzes entsprach.

Die Einnahmen aus Downloads und sonstigen Digitalformaten gingen in einer Nutzungswelt, in der Fans zunehmend Musik streamen, erneut zurück. Zusammen entfielen auf diesen Bereich 2025 noch 2,5 Prozent.

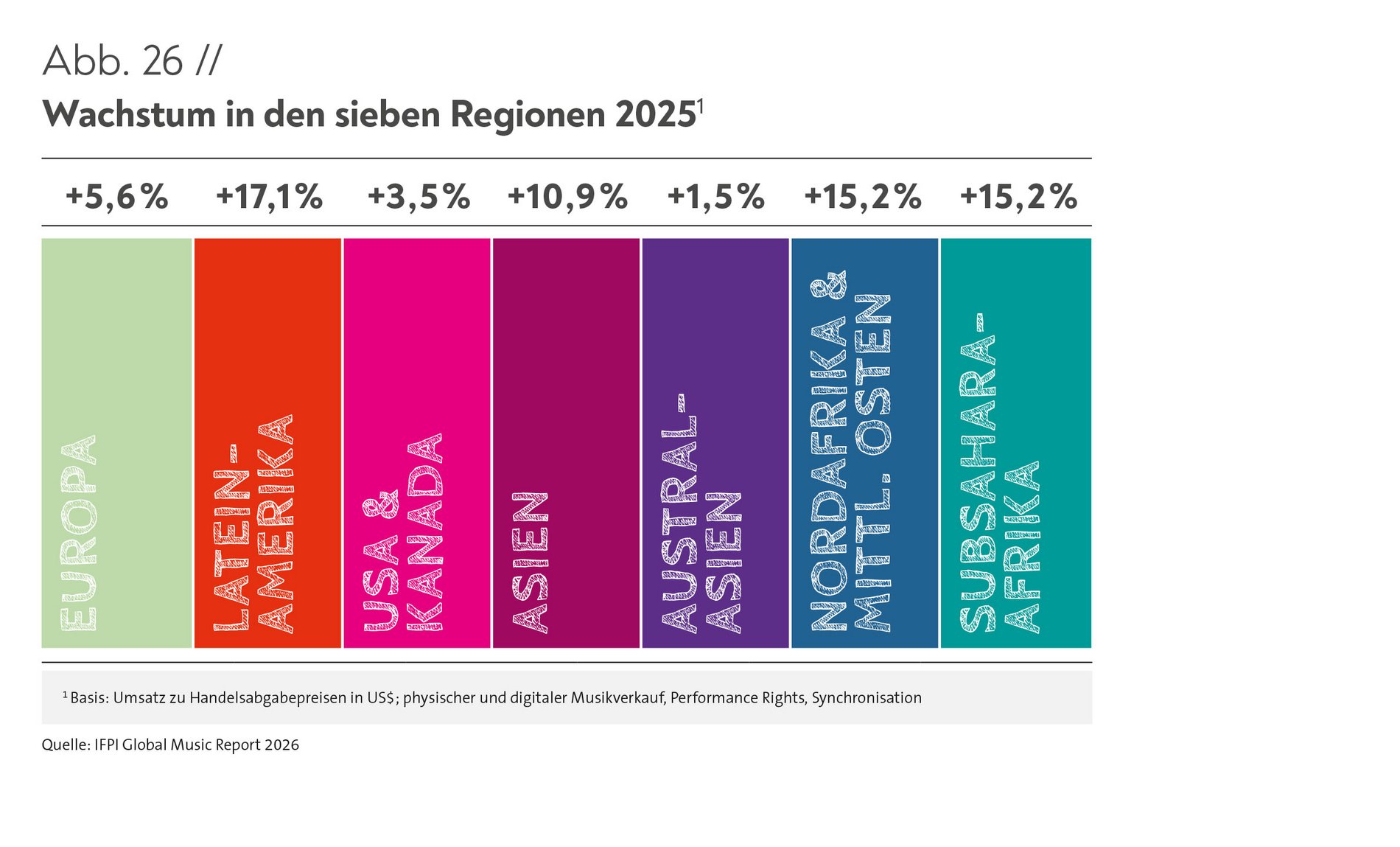

ALLE REGIONEN DER WELT VERZEICHNEN WACHSTUM

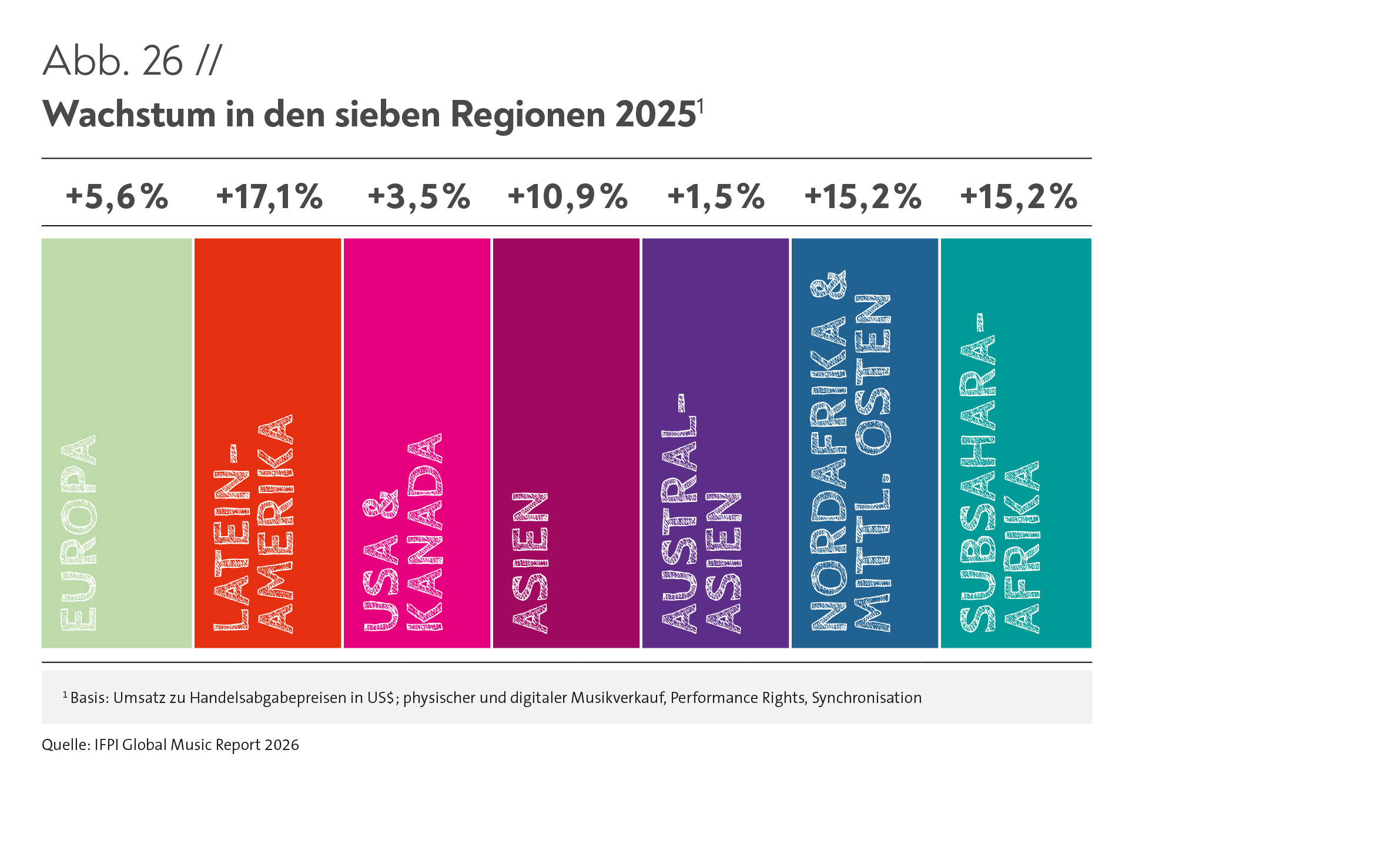

Auch 2025 haben die Arbeit und die Investitionen der Musikfirmen in Partnerschaft mit Künstlerinnen und Künstlern weltweit eine positive Marktentwicklung vorangetrieben. Alle sieben Weltregionen verzeichneten Wachstum, vier von ihnen – Lateinamerika, Nordafrika & Mittlerer Osten, Subsahara-Afrika und Asien (Abb. 26) – sogar zweistellige Zuwächse. Den stärksten Anstieg erlebte 2025 Lateinamerika mit einem Plus von 17,1 Prozent.

Die USA und Kanada, als Region Nordamerika weltweit am umsatzstärksten, wiesen 2025 ein Wachstum von 3,5 Prozent aus und hatten einen Anteil von 38,7 Prozent am weltweiten Umsatz. Dieser fiel damit etwas geringer aus als im Vorjahr (2024: 40,3 %). Die USA, weltweit größter Einzelmarkt, wuchsen dabei um 3,3 Prozent, Kanada, Platz 9 im Ranking der Musikmärkte, um 5,6 Prozent.

Europa als gesamte Region wuchs ebenfalls um 5,6 Prozent. Mit einem Anteil von 30,4 Prozent an den weltweiten Brancheneinnahmen behauptete es seine Position als zweitgrößte Region. Mit dem Beitrag von 500 Millionen US-Dollar zum weltweiten Umsatzwachstum verzeichnete Europa im Jahr 2025 dabei das zweithöchste Umsatzwachstum aller Regionen. Die drei größten europäischen Märkte – Großbritannien, Deutschland und Frankreich – gehörten weltweit zu den umsatzstärksten Einzelmärkten und konnten auch 2025 jeweils Zuwächse erzielen.

Asien verzeichnete im Jahr 2025 eine deutliche Wachstumssteigerung mit einem zweistelligen Plus von 10,9 Prozent. Die Region blieb größter Markt für das physische Geschäft (45,1 % der weltweiten physischen Umsätze). Japan, weltweit zweitgrößter Markt, kehrte 2025 zum Wachstum zurück (+8,9 %), China überholte Deutschland im Ranking und liegt nun auf Platz 4 der Musikmärkte (+20,1 %).

Lateinamerika setzte 2025 mit einem Plus von 17,1 Prozent sein zweistelliges Wachstum fort. Streaming blieb hier der wichtigste Treiber mit einem Anteil von 88,1 Prozent der Brancheneinnahmen in der Region. Brasilien legte um 14,1 Prozent zu, wodurch der Markt in der globalen Rangliste um eine Position auf Platz 8 vorrückte. Mexiko steigerte seine Einnahmen um 13,3 Prozent und hielt damit Platz 10 der Musikmärkte.

Die Einnahmen aus Musikverkäufen in der Region Australasien erreichten 623 Millionen US-Dollar, eine Steigerung gegenüber dem Vorjahr um 1,5 Prozent. Australien verzeichnete dabei ein Umsatzplus von 1,2 Prozent, fiel aber in der weltweiten Rangliste um zwei Positionen auf Platz 13 zurück. Neuseeland wuchs um 3 Prozent.

Die Region Nordafrika & Mittlerer Osten gehörte mit einem Anstieg um 15,2 Prozent zu den am zweitschnellsten wachsenden Regionen. Diese Entwicklung war auch 2025 deutlich vom Streaming dominiert, dessen Einnahmen 97,5 Prozent des gesamten Branchenumsatzes ausmachten.

Auch Subsahara-Afrika wuchs um 15,2 Prozent und gehörte zusammen mit Lateinamerika und der Region Nordafrika & Mittlerer Osten zu den drei dynamischsten Regionen der Welt. In Summe erreichten die hier erwirtschafteten Einnahmen 120 Millionen US-Dollar. Der größte Einzelmarkt blieb Südafrika mit einem Anteil von 78,1 Prozent an den Brancheneinnahmen der Region bei einem erneuten Wachstum um 12,9 Prozent.

DEUTSCHLAND 2025 FÜNFTGRÖSSTER MARKT DER WELT

Mit Blick auf die Top 10 der Musikmärkte blieben die ersten drei Plätze unverändert: Nach den USA folgten Japan und Großbritannien. Nachdem China sich bereits 2022 an Frankreich vorbei auf Platz 5 geschoben hatte, ist es nach einem Wachstum um 20,1 Prozent 2025 nun auch an Deutschland vorbei auf Platz 4 gezogen. Wie schon 2024 folgten auf Platz 6 und 7 Frankreich und Südkorea, während auf Platz 8 nun Brasilien liegt, das Kanada auf Platz 9 verdrängt hat. Mexiko bleibt auf Platz 10 der Musikmärkte (Abb. 27).

-

Download Jahrbuch 2025

-

Alle Grafiken 2025

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}